Ce este pragul de rentabilitate: 3 moduri de a calcula

Care este pragul de rentabilitate - aspectul teoretic + datele sunt necesare pentru a-l calcula + 3 moduri populare de a-l calcula.

Este destul de dificil să planificați și să desfășurați activități antreprenoriale fără a cunoaște elementele de bază ale economiei.

Orice om de afaceri, indiferent dacă el sau SRL, se va confrunta cu concepte precum venit, cheltuieli și profit.

Și aceasta este în general o sutime din ceea ce trebuie să înțeleagă pentru a-și desfășura afacerea cu succes.

Din acest motiv, astăzi vom vorbi despre ce este pragul de rentabilitate, și de ce este nevoie?

Ce este pragul de rentabilitate: o mică teorie

Punct de rentabilitate (BBU)- acesta este unul dintre conceptele cheie din microeconomie, care arată cât de mult trebuie să vinzi (și nu doar să produci) bunuri pentru a egaliza veniturile cu cheltuielile, și anume, să nu faci profit și să nu suferi pierderi.

Astfel, este un indicator critic care prezice volumele de vânzări pentru a acoperi costurile brute de producție.

De îndată ce compania trece pragul profitabilității (acesta este un alt nume pentru pragul de rentabilitate), începe să facă profit și, dimpotrivă, dacă nu este atins, devine neprofitabilă.

Valoarea acestui indicator reacționează la modificările prețurilor materiilor prime (costuri variabile), a fondului de salarii al personalului administrativ (costuri fixe) și la multe alte circumstanțe pe care le vom analiza pe parcursul articolului.

Importanța calculării pragului de rentabilitate se datorează faptului că poate fi utilizat pentru:

- determinarea costului optim de vânzare a produselor;

- calculați cât timp va plăti noul proiect (momentul în care veniturile depășesc costurile);

- monitorizează modificările din indicator pentru a identifica zonele cu probleme în procesul de producție și vânzare a produselor;

- analiza situatiei financiare a intreprinderii;

- aflați cum o modificare a prețului sau a costurilor va afecta veniturile rezultate.

Punct de rentabilitate - aspect practic

Următorul pas în analiza întrebării, care este pragul de rentabilitate, va fi calculul acesteia.

Dar înainte de asta, vă sugerăm să vă familiarizați cu când ar fi potrivit să faceți acest lucru:

- valoarea costurilor variabile și a costurilor rămân neschimbate într-o anumită perioadă de timp;

- este posibil să se determine cu exactitate nu numai costurile fixe, ci și variabile pe unitatea de producție;

- costurile variabile și volumul producției au o relație liniară;

- condițiile de funcționare a întreprinderii sunt stabile;

- practic nu există resturi de produse finite (adică ceea ce este produs este egal cu ceea ce este vândut).

Date necesare pentru a calcula pragul de rentabilitate

Pentru a calcula pragul de rentabilitate, trebuie să cunoașteți acești indicatori:

| Desemnarea indicatorului | Intelesul sau |

|---|---|

| CVP / BEP (cost-volum-profit / prag de rentabilitate) | Pragul de rentabilitate |

| TFC (cost fix total) | costuri fixe |

| TVC (costul variabil total) | Costuri variabile |

| AVC (costul mediu variabil) | Costuri variabile pe unitatea de producție |

| TR (gelozie totală) | Venituri (venituri) |

| P (preț) | Prețul de vânzare |

| Q | Volumul producției în termeni reali |

| MR (venit marginal) | venit marginal |

Să aruncăm o privire mai atentă la acești indicatori:

- salariile (inclusiv contribuțiile la fondurile sociale) ale personalului de conducere;

- inchiriere de spatii;

- amortizarea echipamentului.

Costuri variabile sunt cele care depind de cantitatea de produse produse.

Acestea includ:

- achiziționarea de materii prime;

- salariul (plus contribuții la fondurile sociale) al personalului muncitor;

- plăți comunale;

- costurile de combustibil și de transport.

- venit marginal poate fi calculată ca diferență între venituri (TR) și costurile variabile totale (TVC) sau între preț (P) și costuri variabile unitare (AVC).

costuri fixe- acestea sunt cele care nu depind de volumul producției, adică întreprinderea le suportă în orice caz.

Acestea includ:

Metoda 1. Folosind o formulă.

Pragul de rentabilitate pot fi calculate în termeni naturali și monetari.

În primul caz, aflăm câte unități de mărfuri trebuie vândute pentru a ajunge la zero, iar în al doilea, cât de mult venituri vor achita costurile suportate.

Calculul deșeurilor solide în natură:

BEPnat = TFC / (P-AVC)

BEPden = BEP nat * P

Pentru claritate, luați în considerare un exemplu specific:

Costuri variabile pentru producția unui produs (AVC): 100 de ruble;

Preț de vânzare (P): 180 de ruble.

Înlocuiți valorile inițiale în formula:

BEP nat = 40.000 / (180-100) = 500 buc.

Având rezultatul obținut, este posibil să se calculeze la ce venit brut va ajunge întreprinderea la zero:

BEPden \u003d 500 * 180 \u003d 90.000 de ruble.

Calculul TBU în termeni monetari:

BEPden = (TR* TFC) / (TR-TVC)

De asemenea, puteți calcula pragul de rentabilitate prin venitul marginal.

KMR pentru 1 unitate = MR per 1 unitate /P

Pe baza valorilor obtinute se obtine:

BEPden = TFC / KMR

Din nou, pentru a clarifica formulele de mai sus, luați în considerare un exemplu:

Avem urmatoarele date:

Cheltuieli fixe ale întreprinderii (TFC): 40.000 de ruble;

Cheltuieli variabile (TVC): 72.000 de ruble;

Venituri (TR): 120.000 de ruble.

Înlocuiți valorile din formula:

BEPden \u003d (120.000 * 40.000) / (120.000-72.000) \u003d 100.000 de ruble

MR = 120.000-72.000 = 48.000 de ruble

KMR = 48.000 / 120.000 = 0,4

BEPden \u003d 40.000 / 0,4 \u003d 100.000 de ruble

Astfel, se poate observa că valorile BEP calculate prin cele două formule sunt egale.

Dacă o întreprindere își vinde bunurile cu 100.000 de ruble, atunci nu va suferi pierderi.

În ceea ce privește coeficientul venitului marginal, arată că fiecare rublă de venit primită de sus va aduce în acest caz 40 de copeici de profit.

În ceea ce privește calcularea BEP pentru mai multe produse, situația este următoarea:

- În primul rând, venitul marginal este calculat pentru fiecare produs individual.

- Apoi se determină ponderea venitului marginal în venit și coeficientul acestuia.

BEPden = TFC / (1-K TVC) ,

unde K TVC este raportul variabil dintre costuri și venituri (TVC / TR ).

Pentru a fi mai clar ce este, vă sugerăm să vă familiarizați cu tabelul:

| Produs | Venituri din vânzarea de mărfuri, mii de ruble. | Costuri variabile generale, mii de ruble | Cheltuieli fixe, mii de ruble |

|---|---|---|---|

| Total | 870 | 380 | 390 |

| 1 | 350 | 150 | 390 |

| 2 | 290 | 130 | |

| 3 | 230 | 100 |

| Produs | Venit marginal, mii de ruble | Ponderea venitului marginal | Rata costurilor variabile |

|---|---|---|---|

| Total | 490 | 0,56 | 0,44 |

| 1 | 200 | 0,57 | 0,43 |

| 2 | 160 | 0,55 | 0,45 |

| 3 | 130 | 0,57 | 0,43 |

Metoda 2. Utilizarea Excel.

A nu folosi tehnologiile moderne în calculele economice este o prostie. Întreprinderile mari care lucrează cu cantități mari de mai multe bunuri nu se pot descurca fără ele.

Deci, pentru a face calcule într-o foaie de calcul populară, trebuie să introduceți datele de bază:

Apoi se construiește un tabel, care va fi completat treptat cu datele calculate. Și deja, conform rezultatelor sale, se va putea vedea la ce volum de mărfuri vândute întreprinderea va depăși linia pierderilor:

Conform acestui principiu, completăm tabelul, pe baza faptului că compania va produce și vinde mai multe unități de mărfuri:

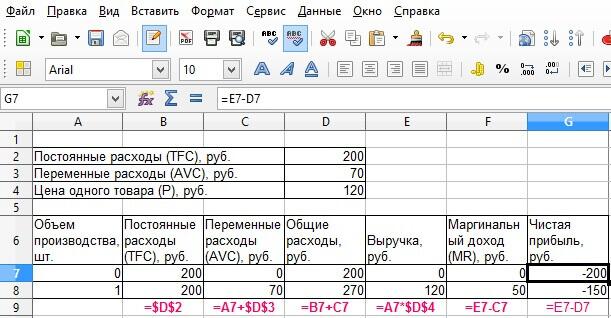

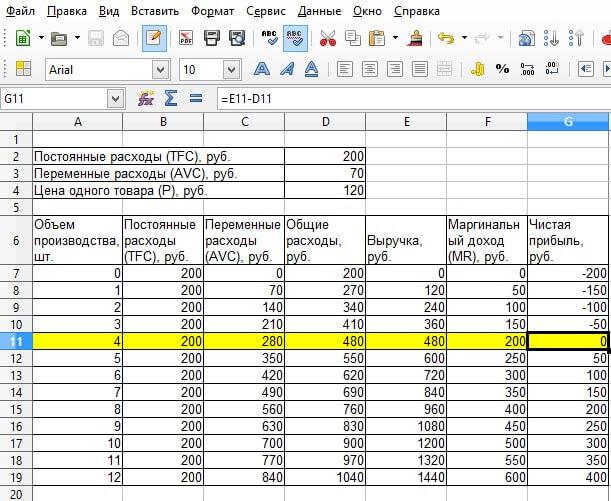

Deci, în cazul nostru, se dovedește că atunci când vinde deja 4 unități de mărfuri, compania primește profit zero. Venitul în acest caz va fi de 480 de ruble.

Și după ce a vândut deja a cincea bucată, există un profit egal cu 50 de ruble.

După cum puteți vedea, este suficient să construiți o foaie de calcul atât de simplă în care trebuie să introduceți datele inițiale, iar calculul pragului de rentabilitate va fi întotdeauna la îndemână.

Avantajele utilizării Excel pentru a calcula pragul de rentabilitate:

- puteți face orice modificări legate de preț sau costuri - tabelul va recalcula instantaneu rezultatele;

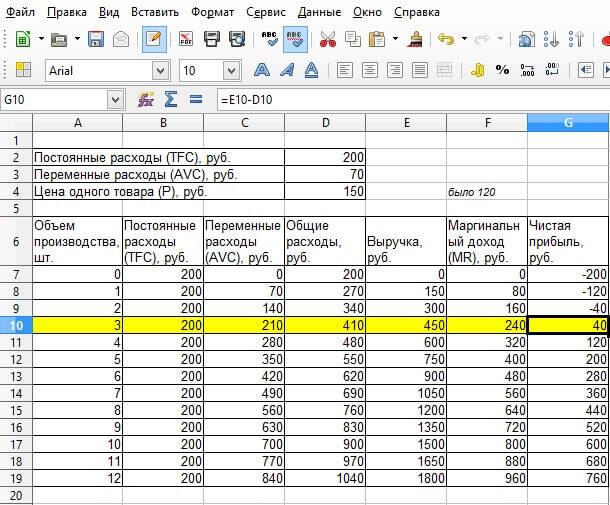

la prognoza, puteți ajusta valorile indicatorilor inițiali pentru a găsi volumul optim de vânzări.

De exemplu, doriți să obțineți profit deja pe a treia unitate a produsului. Pentru a face acest lucru, îi puteți crește imediat valoarea și puteți vedea ce se schimbă.

Astfel, după ce a stabilit prețul la 150 de ruble, tabelul a fost imediat recalculat și a emis date noi, care au arătat valoarea reală a pragului de rentabilitate.

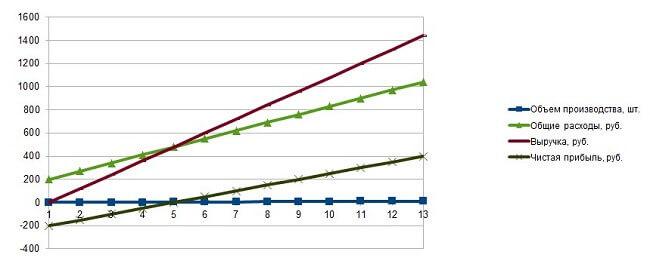

Metoda 3. Construirea unui grafic.

Pentru a construi un grafic, avem nevoie de toți indicatorii pe care i-am calculat în tabel.

Pentru corectitudinea diagramei de linii rezultate, este necesar să se evidențieze următoarele date:

- volumul vânzărilor - axa X;

- costuri brute (fixe, variabile), venituri, profit net - axa Y.

La intersecția veniturilor și cheltuielilor brute (variabile + constante), va exista un prag de rentabilitate.

Coborând perpendiculara în jos, găsim valoarea ei naturală, la stânga - echivalentul monetar.

Mai mult, graficul demonstrează clar zona de pierderi și profituri.

Să revenim la exemplul nostru.

Având un tabel, puteți construi cu ușurință un grafic care să arate indicatorul dorit. Din nou, pe măsură ce se fac modificări, graficul va reacționa afișând noile rezultate.

Singurul dezavantaj al acestei metode este că graficul nu va da numărul exact de produse. Desigur, puteți mări pentru a înțelege la ce valoare tinde punctul de intersecție, dar totuși, calculele sunt cele care vor da un indicator specific.

Calculul pragului de rentabilitate este extrem de important la faza.

Încă o dată despre cum să faci asta, dar direct:

Concluzii despre pragul de rentabilitate

Pe baza informațiilor de mai sus, putem spune că pragul de rentabilitate:

- aceasta este o modalitate excelentă de a-ți da seama cât de mult să vinzi pentru a nu intra în roșu;

- este destul de simplu (dacă cunoașteți linia de bază exactă);

- nu corespunde întotdeauna condițiilor reale de funcționare a întreprinderii, deoarece calculul acesteia presupune o „utopie” în desfășurarea afacerilor (una care nu este afectată de nimic).

Dar, în ciuda faptului că acest indicator funcționează bine în condiții ideale, fiecare antreprenor ar trebui să-l poată folosi în analiza situației financiare a afacerii sale.

Articol util? Nu ratați altele noi!

Introduceți e-mailul dvs. și primiți articole noi prin poștă

Plan de afaceri gata făcut cu calcule folosind exemplul unui studio web

Plan de afaceri gata făcut cu calcule folosind exemplul unui studio web Înregistrarea unui memorandum intern: model de document și reguli de redactare

Înregistrarea unui memorandum intern: model de document și reguli de redactare Pragul de rentabilitate. Formulă. Exemplu de calcul al modelului în Excel. Avantaje și dezavantaje

Pragul de rentabilitate. Formulă. Exemplu de calcul al modelului în Excel. Avantaje și dezavantaje Raportul în avans este... Raport în avans: umplerea probei

Raportul în avans este... Raport în avans: umplerea probei Cum se coase manual documentele cu fire?

Cum se coase manual documentele cu fire? Sancțiune disciplinară pentru neîndeplinirea atribuțiilor de serviciu

Sancțiune disciplinară pentru neîndeplinirea atribuțiilor de serviciu Legarea cărții tale

Legarea cărții tale