Cum să construiți o diagramă de prag de rentabilitate: instrucțiuni pas cu pas. Economia întreprinderii

Se știe că lansarea produselor presupune o investiție în producerea și vânzarea acestora. Fiecare antreprenor, intenționând să creeze un bun, urmărește scopul - acesta este de a obține un profit din vânzarea de bunuri / servicii. Graficul pragului de rentabilitate vă ajută să vedeți în termeni de valoare și în natură veniturile și volumul producției la care profitul este zero, dar toate costurile au fost deja acoperite. În consecință, după ce a depășit pragul de rentabilitate, fiecare unitate vândută ulterioară a bunului începe să aducă profit întreprinderii.

Date grafice

Pentru a elabora acțiuni secvențiale și pentru a obține un răspuns la întrebarea: „Cum să construiți o diagramă de prag de rentabilitate?” necesită o înțelegere a tuturor ingredientelor necesare pentru a crea o dependență funcțională.

Toate cheltuielile firmei pentru vânzarea produselor sunt costuri brute. Împărțirea costurilor în fixe și variabile vă permite să planificați profitul și stă la baza definiției volumului critic.

Închirierea spațiilor, primele de asigurare, amortizarea echipamentelor, salariile, gestiunea sunt componente ale costurilor fixe. Sunt uniți de o singură condiție: toate costurile enumerate sunt plătite indiferent de volumele de producție.

Achiziția de materii prime, costurile de transport, salariile personalului de producție sunt elemente ale costurilor variabile, a căror valoare este determinată de volumul bunului produs.

Venitul este, de asemenea, informația inițială pentru găsirea pragului de rentabilitate și este exprimat ca produsul dintre volumul vânzărilor și prețul.

Metoda analitica

Există mai multe moduri de a determina volumul critic. Pragul de rentabilitate poate fi găsit și prin metoda analitică, adică prin formulă. Nu este necesar un program în acest caz.

Profit = Venituri - (costuri fixe + costuri variabile * volum)

Definiția pragului de rentabilitate se realizează cu condiția ca profitul să fie zero. Venitul este produsul dintre volumul vânzărilor și prețul. Rezultă o nouă expresie:

0 = Volum*Preț - (Costuri fixe + Variabile * Volum),

După proceduri matematice elementare, rezultatul este formula:

Volum = Costuri fixe / (Preț - Costuri variabile).

După substituirea datelor inițiale în expresia rezultată, se determină volumul care acoperă toate costurile bunului realizat. Puteți merge de la opus, stabilind profitul nu zero, ci ținta, adică cea pe care antreprenorul plănuiește să o primească, și găsiți volumul producției.

Metoda grafică

Pentru a prezice principalii indicatori ai întreprinderii, având în vedere condițiile constante de pe piață, este capabil un astfel de instrument economic, cum ar fi un grafic de prag de rentabilitate. Pași de bază:

- Dependența volumelor vânzărilor de venituri și costuri este construită, unde axa X reflectă datele privind volumul în termeni fizici, iar venitul Y, costurile în termeni monetari.

- În sistemul rezultat este construită o linie dreaptă, paralelă cu axa X și corespunzătoare costurilor fixe.

- Coordonate amânate corespunzătoare costurilor variabile. Linia dreaptă merge în sus și începe de la zero.

- Pe grafic este reprezentată o linie dreaptă a costurilor brute. Este paralel cu variabilele și își are originea de-a lungul axei y din punctul de la care a început construcția costurilor fixe.

- Construirea în sistemul (X, Y) a unei linii drepte care caracterizează veniturile perioadei analizate. Venitul se calculează cu condiția ca prețul produselor să nu se modifice în această perioadă și eliberarea să se facă uniform.

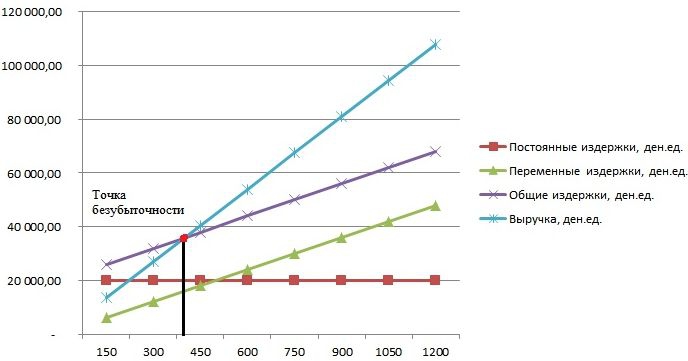

Intersecția veniturilor directe și a cheltuielilor brute, proiectate pe axa X, este valoarea dorită - pragul de rentabilitate. Un exemplu de diagramă va fi discutat mai jos.

Exemplu: cum se trasează o diagramă de prag de rentabilitate?

Un exemplu de construire a unei dependențe funcționale a volumelor vânzărilor de venituri și costuri va fi produs folosind programul Excel.

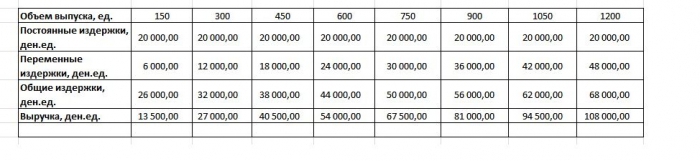

Primul lucru de făcut este să aduceți datele privind veniturile, costurile și volumele vânzărilor într-un singur tabel.

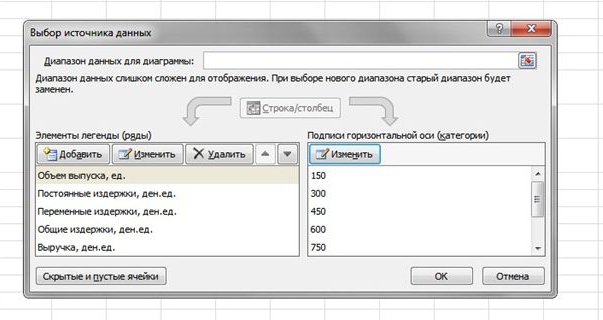

Apoi, ar trebui să apelați funcția „Diagrama cu marcatori” prin bara de instrumente folosind fila „Inserare”. Va apărea o fereastră goală, cu butonul din dreapta al mouse-ului este selectat un interval de date, care include celulele întregului tabel. Schimbă eticheta axei x prin selectarea datelor legate de ieșire. După aceea, în coloana din stânga a ferestrei „Selectarea sursei de date”, puteți șterge volumul de ieșire, deoarece coincide cu axa X. Un exemplu este prezentat în figură.

Dacă proiectăm punctul de intersecție al veniturilor directe și al costurilor brute pe axa absciselor, atunci este clar determinat volumul de aproximativ 400 de unități, ceea ce caracterizează pragul de rentabilitate al întreprinderii. Adică, după ce a vândut peste 400 de unități de producție, compania începe să lucreze în plus, primind venituri.

Exemplu de formulă

Datele inițiale ale sarcinii sunt preluate din tabelul din Excel. Se știe că producția de produse este ciclică și se ridică la 150 de unități. Ieșirea corespunde cu: costuri fixe - 20.000 unități monetare; cheltuieli variabile - 6000 den. unități; venituri - 13.500 den. unitati Este necesar să se calculeze pragul de rentabilitate.

- Determinarea costurilor variabile pentru producerea unei unitati: 6000 / 150 = 40 den. unitati

- Prețul unui bun realizabil: 13.500 / 150 = 90 den. unitati

- În termeni fizici, volumul critic este: 20.000 / (90 - 40) = 400 unități.

- În termeni valorici sau venituri cu acest volum: 400 * 90 = 36.000 den. unitati

Programul de rentabilitate și formula au condus la o soluție unică a problemei - pentru a determina volumul minim de producție care acoperă costul producției. Răspuns: trebuie produse 400 de unități pentru a acoperi toate costurile, în timp ce veniturile vor fi de 36.000,00 den. unitati

Restricții și condiții de construcție

Simplitatea evaluării nivelului vânzărilor la care sunt rambursate costurile de vânzare a produselor se realizează printr-o serie de ipoteze făcute pentru disponibilitatea modelului. Se crede că condițiile de producție și de piață sunt ideale (și acest lucru este departe de realitate). Sunt acceptate urmatoarele conditii:

- Relația liniară între producție și costuri.

- Întregul volum produs este egal cu volumul vândut. Nu există stocuri de produse finite.

- Prețurile mărfurilor nu se modifică și nici costurile variabile.

- Fără cheltuieli de capital asociate cu achiziționarea de echipamente și începerea producției.

- Se presupune o anumită perioadă de timp, în care valoarea costurilor fixe nu se modifică.

Datorită condițiilor de mai sus, pragul de rentabilitate, al cărui exemplu a fost luat în considerare, este considerat o valoare teoretică în proiecția modelului clasic. În practică, calculele pentru producția cu mai multe produse sunt mult mai complicate.

Dezavantaje ale modelului

- Volumul vânzărilor este egal cu volumul producției și ambele valori se modifică liniar. Nu sunt luate în considerare: comportamentul cumpărătorilor, noii concurenți, sezonalitatea lansării, adică toate condițiile care afectează cererea. De asemenea, noile tehnologii, echipamente, inovații etc. nu sunt luate în considerare la calcularea volumelor de producție.

- Găsirea unei poziții de prag de rentabilitate este aplicabilă piețelor cu cerere stabilă și niveluri scăzute de concurență.

- Inflația, care poate afecta costul materiilor prime, chiriei, nu este luată în considerare la stabilirea prețului unui produs pentru perioada analizei pragului de rentabilitate.

- Modelul este nepotrivit în aplicarea sa de către întreprinderile mici, în care vânzarea produselor este instabilă.

Utilizarea practică a pragului de rentabilitate

După ce specialiștii întreprinderii, economiști și analiști, au făcut calcule și au construit o diagramă de prag de rentabilitate, utilizatorii externi și interni extrag informații pentru a lua o decizie cu privire la dezvoltarea ulterioară a companiei și a investiției.

Principalele scopuri ale utilizării modelului:

- Calculul prețului produselor.

- Determinarea volumului producţiei care asigură rentabilitatea întreprinderii.

- Determinarea nivelului de solvabilitate si fiabilitate financiara. Cu cât producția este mai departe de pragul de rentabilitate, cu atât marja de siguranță financiară este mai mare.

- Investitori și creditori - evaluarea eficacității dezvoltării și solvabilității companiei.

Plan de afaceri gata făcut cu calcule folosind exemplul unui studio web

Plan de afaceri gata făcut cu calcule folosind exemplul unui studio web Înregistrarea unui memorandum intern: model de document și reguli de redactare

Înregistrarea unui memorandum intern: model de document și reguli de redactare Pragul de rentabilitate. Formulă. Exemplu de calcul al modelului în Excel. Avantaje și dezavantaje

Pragul de rentabilitate. Formulă. Exemplu de calcul al modelului în Excel. Avantaje și dezavantaje Raportul în avans este... Raport în avans: umplerea probei

Raportul în avans este... Raport în avans: umplerea probei Cum se coase manual documentele cu fire?

Cum se coase manual documentele cu fire? Sancțiune disciplinară pentru neîndeplinirea atribuțiilor de serviciu

Sancțiune disciplinară pentru neîndeplinirea atribuțiilor de serviciu Legarea cărții tale

Legarea cărții tale