Cum se calculează punctul de rentabilitate

Determinarea pragului de rentabilitate este piatra de temelie a funcționării eficiente a oricărei întreprinderi. Calculul acestui indicator este de o importanță capitală nu numai pentru proprietarii întreprinderii, ci și pentru investitorii acesteia. Dacă primul trebuie să știe când producția devine profitabilă, atunci cel din urmă trebuie să fie conștient de valoarea acestui indicator pentru a lua o decizie în cunoștință de cauză cu privire la acordarea de finanțare.

Care este pragul de rentabilitate și ce arată acesta

Acest indicator ajută la înțelegerea momentului în care compania încetează să suporte pierderi, dar nu este încă capabilă să obțină profit. În același timp, producția și vânzarea oricărei unități suplimentare de producție implică formarea de profit. Astfel, pragul de rentabilitate este un anumit punct de plecare, pornind de la care întreprinderea poate începe să se dezvolte eficient. Acestea. Acest indicator este un fel de indicator că compania se mișcă în direcția corectă.

Acest indicator este cunoscut și ca pragul de rentabilitate sau pur și simplu BEP(din engleza pragul de rentabilitate). Caracterizează volumul producției de mărfuri la care veniturile din vânzarea acesteia vor fi egale cu costurile producției sale.

Care este sensul economic al determinării valorii acestui indicator? Pragul de profitabilitate arată că producția companiei își rambursează costurile.

Se spune că un prag de rentabilitate apare atunci când cheltuielile sunt acoperite de venituri. Compania fixează profit atunci când acest indicator este depășit. Dacă acest indicator nu este atins, atunci compania înregistrează pierderi.

Deci, pragul de rentabilitate arată:

- nivelul peste care compania începe să înregistreze profituri;

- nivelul minim admisibil al veniturilor, sub care producția de produse încetează să se răspândească;

- nivelul minim admisibil de preț, sub care este imposibil să scadă.

În plus, definiția acestui indicator permite:

- identifica problemele care sunt asociate cu modificări ale pragului de rentabilitate în timp;

- identificarea modului de a face posibilă modificarea volumului producției unui produs sau a producției acestuia cu o variație a prețului;

- calculați cât de oportun este să reduceți veniturile pentru a nu suferi pierderi.

Determinarea pragului de rentabilitate îi ajută pe investitori să stabilească dacă merită să finanțeze un anumit proiect, cu condiția ca acesta să plătească pentru un anumit volum de vânzări.

Video - analiza pragului de rentabilitate:

Astfel, majoritatea deciziilor de management sunt luate numai după ce se calculează pragul de rentabilitate. Acest indicator ajută la calcularea volumului critic de vânzări la care costurile companiei devin egale cu veniturile din vânzarea mărfurilor. Chiar și o scădere ușoară a acestui indicator va indica falimentul incipient al companiei.

Important! Când compania depășește pragul de rentabilitate, va începe să obțină profit. Înainte de asta, funcționează în pierdere.

Formule de calcul

Pragul de rentabilitate poate fi măsurat în natură sau în termeni monetari.

În ambele cazuri, pentru a determina pragul de rentabilitate, este important să se calculeze mai întâi costurile întreprinderii. Pentru a face acest lucru, introducem conceptul de costuri fixe și variabile.

costuri fixe nu se modifică în timp și nu au o relație directă cu volumul vânzărilor. Cu toate acestea, ele se pot schimba și sub influența, de exemplu, a următorilor factori:

- modificări ale performanței companiei;

- extinderea producției;

- modificări ale costului chiriei;

- modificări ale condiţiilor economice generale etc.

Acestea includ următoarele costuri:

- plata cheltuielilor administrative;

- taxa de inchiriere;

- deduceri de amortizare.

costuri variabile sunt o cantitate mai instabilă, care depinde de modificările volumului producției. Acest tip de cost include:

- plata salariilor și a altor deduceri către lucrători;

- costul materiilor prime și achiziția materialelor necesare;

- achiziționarea de componente și semifabricate;

- plata pentru energie.

În consecință, valoarea costurilor variabile va fi cu atât mai mare, cu atât volumul producției și valoarea vânzărilor sunt mai mari.

Costurile variabile pe unitatea de producție nu se modifică atunci când se modifică volumul producției sale! Ele sunt permanent permanente.

După ce ne-am hotărât asupra conceptului și tipurilor de costuri, să aflăm cum să calculăm pragul de rentabilitate (BEP) în natură. Pentru aceasta folosim următoarea formulă:

BEP (în natură) = Cost fix / (Preț unitar de vânzare – Cost unitar variabil)

Este recomandabil să utilizați această formulă atunci când întreprinderea este angajată numai în producția de produse de un singur tip. Cu toate acestea, acest lucru este extrem de rar. Dacă compania produce o gamă largă de produse, atunci indicatorii pentru fiecare dintre tipurile sale sunt calculați separat folosind o formulă extinsă specială.

La calcularea pragului de rentabilitate în termeni monetari se foloseste o alta formula:

BEP (în termeni monetari) = (costuri fixe / marjă de contribuție) * venituri din vânzări

Pentru un calcul corect, folosim datele privind costurile și veniturile pentru perioada analizată. În acest caz, ar trebui folosiți indicatori care se referă la același interval de analiză.

Cu toate acestea, utilizarea acestei formule este corectă atunci când se determină BEP cu profit marginal, care este pozitiv. Dacă este negativă, atunci valoarea BEP este definită ca suma costurilor fixe și variabile care sunt relevante pentru perioada dată.

Video - despre importanța determinării pragului de profitabilitate în afaceri:

Sau puteți utiliza o altă formulă pentru calcularea pragului de rentabilitate:

BEP (în termeni monetari) = Costuri fixe / KMD,

unde KMD este raportul profitului marginal.

În același timp, KMI poate fi determinat prin împărțirea MA (venit marginal) la venituri sau la preț. La rândul său, MD se obține folosind una dintre următoarele formule:

MD = V - PZO,

unde B este venitul,

PZO - costuri variabile pentru volumul vânzărilor.

MD = C - PZE,

unde C este prețul,

PZE - costuri variabile pe unitatea de marfă.

Exemple de calcul

Pentru o mai mare claritate, luați în considerare exemple de calculare a pragului de rentabilitate folosind exemplul unei întreprinderi și al unui magazin.

Pentru o întreprindere industrială

Să presupunem că ni se oferă următoarele condiții. Compania este angajată în producția de produse de un singur tip. În același timp, costul unei unități de producție este de 50.000 de ruble. Preț - 100.000 de ruble. Costuri fixe - 200.000 de ruble. Este necesar să se calculeze volumul minim de mărfuri produse, la care întreprinderea va atinge pragul de rentabilitate. Acestea. trebuie să calculăm BEP în termeni fizici. Să folosim formula de mai sus și să obținem:

BEP (în natură) = 200.000/(100.000-50.000) = 40 (unități de produs).

Concluzie: astfel, odată cu lansarea a cel puțin 40 de unități de producție, întreprinderea va atinge pragul de rentabilitate. Creșterea producției companiei va duce la profit.

Pentru magazin

În exemplul următor, vom calcula pragul de rentabilitate pentru un magazin. Să presupunem că magazinul este un magazin alimentar și are următoarele costuri fixe (în ruble):

- chirie spatiu - 80.000;

- salariile managerilor - 60.000;

- prime de asigurare - 18.000;

- facturi la utilitati - 10.000.

Total: 168.000 (ruble).

Condițiile conțin și valorile costurilor variabile:

- plata pentru energie - 5.000;

- costuri materii prime - 10.000.

- Total: 15.000 (ruble).

Să presupunem că suma veniturilor este de 800.000 de ruble. Să definim BEP în termeni de valoare. Mai întâi, să calculăm marja. Pentru a face acest lucru, scădem costurile variabile din venituri și obținem 800.000 - 15.000 \u003d 785.000. Apoi KMD va fi 785.000 / 800.000 \u003d 0,98.

Apoi pragul de rentabilitate va fi egal cu costurile fixe împărțite la coeficientul rezultat, sau 168.000 / 0,98 \u003d 171.429 ruble.

Concluzie: Astfel, magazinul trebuie să vândă mărfuri în valoare de 171.429 de ruble pentru ca veniturile să fie mai mari decât cheltuielile. Toate vânzările ulterioare vor aduce magazinului un profit net.

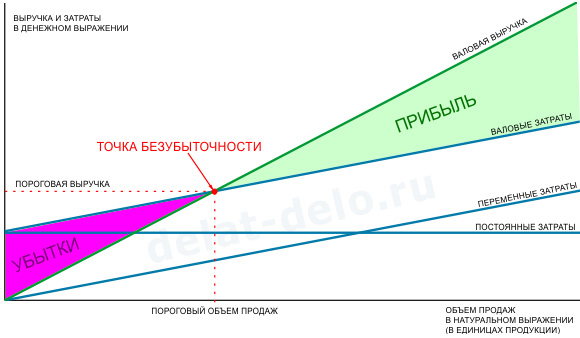

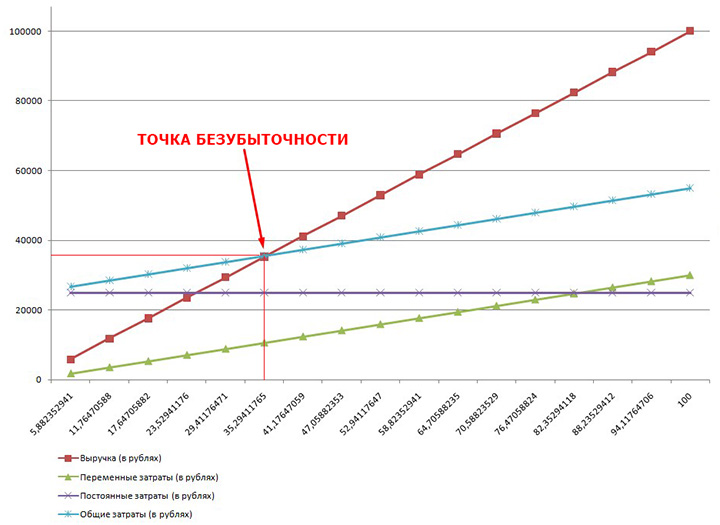

Programa

Pentru a găsi pragul de rentabilitate, puteți utiliza metoda grafică pentru calcularea acestui indicator. Pentru a face acest lucru, vom reflecta asupra graficului costurile fixe și variabile, precum și costurile totale (brute). Punctul de rentabilitate corespunde grafic punctului de intersecție al curbelor venitului brut și costului total.

Să ne uităm la asta cu un exemplu.

Următoarele condiții sunt date (în ruble):

- suma veniturilor - 100.000;

- producție - 100 (bucăți);

- costuri fixe - 25000;

- costuri variabile - 30.000.

După ce am notat aceste date pe grafic, obținem următoarea concluzie: compania va fi la pragul de rentabilitate atunci când va primi venituri în valoare de 35.700 de ruble. Astfel, dacă o întreprindere vinde mărfuri în cantități mai mari de 35 de unități, atunci va fixa profituri.

Calculul pragului de rentabilitate folosind formule în Excel

Este foarte ușor și convenabil să calculați pragul de rentabilitate folosind Excel - pentru aceasta trebuie doar să introduceți datele inițiale în tabelul corespunzător, după care, folosind formulele programate, vom obține valoarea pragului de rentabilitate pentru cazul nostru, atât în termeni monetari cât şi în natură.

Puteți descărca calculul pragului de rentabilitate în Excel pentru o întreprindere de producție specializată în producția de piese în industria ingineriei de la.

Sunt prezentate graficul și formula pentru calcularea pragului de rentabilitate în Excel pentru cazul general.

Calculul pragului de rentabilitate este important pentru funcționarea normală a întreprinderii. Există mai multe metode pentru determinarea acestuia, ale căror optime trebuie alese pentru fiecare caz specific.

Plan de afaceri gata făcut cu calcule folosind exemplul unui studio web

Plan de afaceri gata făcut cu calcule folosind exemplul unui studio web Înregistrarea unui memorandum intern: model de document și reguli de redactare

Înregistrarea unui memorandum intern: model de document și reguli de redactare Pragul de rentabilitate. Formulă. Exemplu de calcul al modelului în Excel. Avantaje și dezavantaje

Pragul de rentabilitate. Formulă. Exemplu de calcul al modelului în Excel. Avantaje și dezavantaje Raportul în avans este... Raport în avans: umplerea probei

Raportul în avans este... Raport în avans: umplerea probei Cum se coase manual documentele cu fire?

Cum se coase manual documentele cu fire? Sancțiune disciplinară pentru neîndeplinirea atribuțiilor de serviciu

Sancțiune disciplinară pentru neîndeplinirea atribuțiilor de serviciu Legarea cărții tale

Legarea cărții tale