Cum se calculează pragul de rentabilitate: pentru a ajuta antreprenorii

Alexandru Kaptsov

Timp de citire: 14 minute

A A

Activitatea de afaceri de orice amploare presupune realizarea unui profit. Este important ca antreprenorii să înțeleagă cât timp compania va atinge nivelul venitului real. Aici apare nevoia de a calcula pragul de rentabilitate? Ce este acest indicator? Cum să-l definești? Ce probleme se confruntă antreprenorii atunci când calculează și analizează pragul de rentabilitate, citiți pe site

Ce arată pragul de rentabilitate? Definiție și semnificație

În sens economic, pragul de rentabilitate este venitul unei organizații de afaceri, la care indicatorul profitului net va fi zero. Cu alte cuvinte, suma veniturilor acoperă toate cheltuielile întreprinderii, atât fixe, cât și variabile. A ajunge la pragul de rentabilitate înseamnă a recupera costurile totale ale întreprinderii. În consecință, activitatea ulterioară a companiei (și implementarea ei ulterioară) va primi statutul de profitabilă. După cum se spune: compania va începe să lucreze în plus.

Ce arată un indicator de prag de rentabilitate unui om de afaceri:

- Cât ar trebui să fie chitanța pe contul companiei pentru a începe o afacere cu adevărat profitabilă. Care este pragul de rentabilitate din punct de vedere monetar. Un exemplu condiționat, 100 de ruble de venit este muncă la zero, iar pornind de la 101 de ruble, compania are profit.

- Care este volumul minim de vânzări . Nu puteți coborî, altfel nu veți putea recupera producția.

- Indică indirect prețul minim de vânzare . Devine clar sub ce bară nu are sens să vinzi produse.

Indicatorul pragului de rentabilitate joacă un rol major în investiția planificată. Acesta reflectă eficacitatea proiectului propus: timpul de amortizare, gradul de risc. Pe baza calculelor, un om de afaceri poate determina oricând dacă această opțiune de investiție este profitabilă pentru el sau nu să participe la o afacere riscantă.

Ce indicatori sunt implicați în calcularea pragului de rentabilitate?

Atunci când se calculează pragul dincolo de care începe profitul real, este necesar să se determine tipurile de costuri.

Sunt:

1.Permanent - independent de cât de mult produs este produs și de cât de mult din produsul finit este vândut. Această cheltuială se poate modifica cu o creștere/scădere a capacității de producție, o modificare a chiriei, în procesul de depreciere a rublei sau inflație, cu o scădere (creștere) a suprafețelor de producție.

- Plata chiriei.

- deduceri de amortizare.

- Salariile personalului din rândul administratorilor-manager (inclusiv deduceri).

- Plăți de utilități.

- Alte cheltuieli care nu se modifica de la o luna la alta.

2. Variabile - in functie de volumul produselor produse. În esență, ele cresc pe măsură ce volumul mărfurilor produse și, în consecință, vânzările cresc. Și în același mod, ele scad.

Printre costurile variabile (modificative):

- Toata gama de materiale, componente, semifabricate.

- Costurile combustibilului și energiei utilizate în ceea ce privește nevoile de producție.

- Câștigurile lucrătorilor cu toate deducerile și așa mai departe.

Atenţie . Dacă luăm în considerare valoarea costurilor variabile în raport cu o bucată de producție, atunci volumul producției nu poate afecta acest parametru. În acest aspect, valoarea este condițional constantă.

Cunoscând valoarea cheltuielilor, costul mărfurilor vândute, veniturile din vânzări și, desigur, o formulă specială, este ușor de calculat pragul de rentabilitate (punctul de rentabilitate).

Cum se determină pragul de rentabilitate: metode de determinare și formulă de calcul

Valoarea luată în considerare poate fi calculată folosind două formule. Rezultatul primului va fi o valoare naturală (bunuri în bucăți), rezultatul celui de-al doilea va fi o expresie a valorii.

1. Formula de calcul a punctului de rentabilitate (BER) în unități de producție:

BER = FC / (P - AVC), Unde

FC- cuantumul costurilor fixe.

R- pretul pe bucata din produsul finit (serviciu sau lucrare efectuata).

AVC- mărimea costurilor variabile necesare pentru o unitate de marfă.

BER- volumul de realizare admisibil în natură.

2. Formula de calcul a pragului de rentabilitate (BER), exprimată în sumă de bani

În acest caz, este necesar să începem cu calcularea unui indicator special care să reflecte venitul de natură marginală, adică să arate care este ponderea marjei în venitul primit.

Cum se determină marja de contribuție (MR)?

MR = TR - VC, Unde

TR- indicator de venituri.

VC- valoarea costurilor variabile.

P=TR/Q

Q este volumul vânzărilor.

Astfel, raportul venitului de tip marjă (KMR) va fi:

KMR=MR/P

Formula pentru calcularea pragului de rentabilitate (BER) arată astfel:

BER=FC/KMR

Rezultat ( BER) este egală cu mărimea venitului critic. Dacă este mai mică, încep pierderile.

Desigur, exemplele ilustrative vor aduce o mai mare claritate înțelegerii calculelor punctului dincolo de care compania începe să lucreze „în plus”.

Cum se calculează pragul de rentabilitate al unei întreprinderi de producție?

Afacerile tind să facă. Prețul său este aproximativ același, ceea ce nu este surprinzător, deoarece aceasta este o modalitate directă de a reduce costurile. De aceea, în acest caz este recomandabil să se calculeze pragul de rentabilitate pe baza expresiilor naturale.

De exemplu, costul unui produs fabricat este de 420 de ruble.

Lista costurilor este prezentată în tabelul:

| Denumirea cheltuielilor permanente | Denumirea costurilor variabile necesare pentru fabricarea unei unități a produsului finit | Costul unitar, în ruble | |

| Consum de tip fabrică | 82 000 | materiale | 155 |

| Tipul de depreciere a deducerilor | 110 000 | Spații goale | 92 |

| Salariul personalului administrativ si managerial | 110 000 | Câștigurile lucrătorilor | 65 |

| Plăți comunale | 25 000 | 22 | |

| Total | 327 000 | 334 |

Calculul punctului de profit:

BER= 327.000 / (420-327) = 3.516 bucăți

În consecință, pragul de rentabilitate al întreprinderii este asigurat de producția și vânzarea a 3.516 bucăți de produse finite. Dacă acest volum este depășit, compania realizează profit.

Un exemplu de calcul al pragului de rentabilitate în tranzacționare

Luând în considerare specificul sectorului comercial - lărgimea gamei și varietatea prețurilor - nu este recomandabil să se facă calcule ale pragului de rentabilitate în unități de mărfuri. Prin urmare, rezultatul calculelor este întotdeauna o expresie monetară. Pentru claritate, folosim exemplul unui magazin de haine pentru copii.

Cheltuielile lui în tabel:

| Denumirea cheltuielilor permanente | Suma cheltuielilor fixe, în ruble | Denumirea costurilor variabile | Valoarea costurilor variabile, în ruble |

| Plata chiriei sediului | 115 000 | Prețul de achiziție al unei unități (medie) | 1 100 |

| Salariul vânzătorilor | 135 000 | Valoarea volumului de vânzări planificat | 650 de unitati |

| Valoarea deducerilor din salariul acumulat (aproximativ 30%) | 45 000 | ||

| Plăți comunale | 20 000 | ||

| Cheltuieli de publicitate | 30 000 | ||

| Total | 345 000 | 715 000 |

Aceasta înseamnă că 345.000 de ruble sunt cheltuite în mod constant, valoarea stiloului este de 2.800.000 de ruble, cu cheltuieli variabile de 715.000 de ruble.

Valoarea venitului marginal este egală cu:

DOMNUL\u003d 2.800.000 - 715.000 \u003d 2.085.000 de ruble

KMR = 2 085 000 / 2 800 000 = 0,75

Acum puteți începe să calculați pragul de rentabilitate:

BER= 345.000 / 0,75 = 460.000 de ruble

Ce spune rezultatul calculului? Pentru a lucra cu profit zero, un magazin trebuie să vândă haine în valoare de 460.000 de ruble. Peste acest prag, începe tranzacționarea profitabilă.

Un indicator interesant al venitului marginal. Caracterizează puterea financiară, sau mai degrabă stocul său. În această versiune, este de 2.085.000 de ruble. Prin această cifră este permisă scăderea veniturilor. O scădere mai mare a veniturilor va trage magazinul într-o zonă de pierderi.

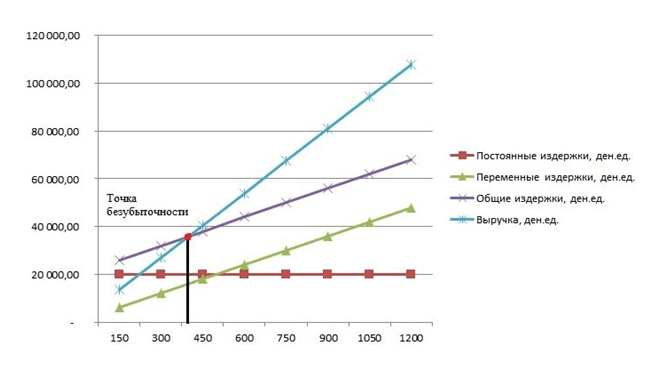

Cum se trasează o diagramă a punctului de rentabilitate?

Prin metoda grafică se realizează o prognoză a principalelor indicatori ai performanței companiei în condiții de piață neschimbate.

Graficul arată dependența mărfurilor vândute de venituri și cheltuieli:

- axa X reflectă informații legate de volumele vânzărilor pe bucăți.

- axa Y arată veniturile și cheltuielile în ruble.

Când trasați un grafic în sistemul XY, sunt construite 4 linii:

- Cost fix direct merge paralel cu axa absciselor - sunt neschimbate.

- Linie de cost variabil începe de la zero și crește.

- Linia cheltuieli generale este paralel cu costurile variabile, dar își are originea într-un punct de pe axa Y, adică începutul său corespunde începutului costurilor fixe.

- linia de venituri în perioada analizată presupune constanţa preţurilor într-o anumită perioadă de timp şi producţie uniformă.

Plan de afaceri gata făcut cu calcule folosind exemplul unui studio web

Plan de afaceri gata făcut cu calcule folosind exemplul unui studio web Înregistrarea unui memorandum intern: model de document și reguli de redactare

Înregistrarea unui memorandum intern: model de document și reguli de redactare Pragul de rentabilitate. Formulă. Exemplu de calcul al modelului în Excel. Avantaje și dezavantaje

Pragul de rentabilitate. Formulă. Exemplu de calcul al modelului în Excel. Avantaje și dezavantaje Raportul în avans este... Raport în avans: umplerea probei

Raportul în avans este... Raport în avans: umplerea probei Cum se coase manual documentele cu fire?

Cum se coase manual documentele cu fire? Sancțiune disciplinară pentru neîndeplinirea atribuțiilor de serviciu

Sancțiune disciplinară pentru neîndeplinirea atribuțiilor de serviciu Legarea cărții tale

Legarea cărții tale