Pragul de rentabilitate - ce este și cum se calculează, formule și grafice + exemple și un fișier Excel pentru calcul

Buna ziua! Astăzi vom vorbi despre pragul de rentabilitate și despre cum să-l calculăm.

Orice persoană care decide, în primul rând, se gândește la cum și obține un profit. Când faceți afaceri, există costuri de producție - acestea sunt toate costurile de fabricație și comercializare a produselor. Acestea sunt scăzute din veniturile totale din vânzări în termeni monetari, obținând un rezultat pozitiv (profit) sau negativ (pierdere). Pentru funcționarea cu succes a întreprinderii, este necesar să se cunoască granița tranziției veniturilor la profit. Acesta este pragul de rentabilitate.

Ce este pragul de rentabilitate

Volumul de producție la care toate veniturile primite pot acoperi doar costurile totale - acesta este pragul de rentabilitate(din engleză break-even point - punct de volum critic).

Adică, aceasta este o astfel de sumă minimă de venit în termeni monetari sau volumul de producție produs și vândut în termeni cantitativi, care compensează doar toate costurile de producție.

Atingerea acestui punct înseamnă că compania nu operează în pierdere, dar încă nu realizează profit. Rezultatul activității este zero. Cu fiecare unitate ulterioară de mărfuri vândută, compania realizează profit. Alte denumiri pentru acest termen: prag de profitabilitate, volum critic de producție.

De ce trebuie să știți pragul de rentabilitate

Valoarea acestui indicator este importantă pentru evaluarea situației financiare actuale a întreprinderii, precum și pentru planificarea economică pentru viitor. Punctul de rentabilitate vă permite să:

- Determinați fezabilitatea extinderii producției, rețelei de dealeri, stăpânirea noilor tehnologii și tipuri de produse;

- Evaluează solvabilitatea și stabilitatea financiară, ceea ce este important pentru proprietarii de companii, investitori și creditori;

- Urmăriți schimbarea indicatorului în dinamică și identificați blocajele în procesul de producție;

- Calculați și planificați un plan de vânzări;

- Determinați valoarea admisibilă a reducerii veniturilor sau numărul de unități vândute, pentru a nu merge la pierdere;

- Calculați impactul modificărilor de preț, al costurilor de producție și al volumului vânzărilor asupra rezultatului financiar.

Ce date sunt necesare pentru a calcula pragul de rentabilitate

![]()

Pentru a calcula corect indicatorul, este necesar să înțelegem diferența dintre costurile fixe și variabile.

Și cunoașteți, de asemenea, următoarele informații:

- Prețul pentru 1 unitate de produse sau servicii (P);

- Volumul produselor produse și vândute (în modelul clasic de calcul) în termeni fizici (Q);

- Venituri din produsele vândute (B). Pentru a calcula pragul în termeni fizici, acest indicator este opțional;

- Costuri fixe (Zpost.) - Acestea sunt costuri de producție care nu depind de volumul producției. Multă vreme nu se schimbă.

Acestea includ:

- Salariul și primele de asigurare pentru lucrătorii ingineri și tehnici și personalul de conducere;

- Inchiriere cladiri, structuri;

- deduceri fiscale;

- Deduceri de amortizare;

- Plăți pentru împrumuturi, leasing și alte obligații.

5. costuri variabile(Zper) este costul de producție, care crește sau scade în funcție de creșterea sau scăderea producției de bunuri sau a volumului serviciilor prestate. Valoarea indicatorului poate varia foarte mult, răspunzând instantaneu la orice schimbări în activitățile companiei.

Aceste costuri includ:

- Costul materiilor prime, componentelor, pieselor de schimb, semifabricatelor;

- Salariul și contribuțiile de asigurări ale principalilor muncitori de producție și ale personalului care lucrează la salariu la bucată;

- Electricitate, combustibili si lubrifianti (POL), combustibil;

- Tarif.

Împărțirea tuturor costurilor în fixe și variabile este condiționată și este utilizată în modelul clasic pentru calcularea pragului de rentabilitate. Specificul unui număr de entități economice presupune o alocare mai precisă a costurilor în tipuri separate în funcție de sensul economic.

În special, costurile de producție pot fi în plus:

- Condițional permanent. De exemplu, chiria unui depozit este o componentă fixă, în timp ce costul de depozitare și mutare a stocurilor este o componentă variabilă;

- Variabile condiționale. De exemplu, plata pentru deprecierea (uzura) echipamentelor de capital este o valoare constantă, în timp ce costul reparațiilor programate și curente este o valoare variabilă.

Sistemele de contabilitate a costurilor la diferite întreprinderi sunt diferite (de exemplu, costuri standard, costuri directe, costuri variabile etc.). Există o împărțire a costurilor variabile în unele individuale pentru fiecare produs, o distincție între costurile fixe și costurile individuale pentru fiecare produs etc.

Acest articol va discuta în detaliu modelul clasic de calculare a pragului de rentabilitate pentru un singur produs, precum și un exemplu de calcul cu mai multe tipuri de bunuri.

Formula de calcul al indicatorului

Pragul de rentabilitate (abreviar BEP) se calculează matematic atât în termeni monetari, cât și fizici. Totul depinde de caracteristicile unei anumite întreprinderi. Atunci când se calculează conform modelului clasic cu participarea unui produs (sau a mai multor - apoi se iau date medii), ipotezele sunt luate în considerare pentru o serie de factori:

- Costurile fixe într-un anumit volum de producție rămân neschimbate (acest nivel se numește relevant). Acest lucru se aplică și costurilor și prețurilor variabile;

- Producția și costul produselor finite cresc sau scad liniar (în proporție directă);

- Capacitatea de producție într-un interval de calcul dat este constantă;

- Gama de produse nu se modifică;

- Efectul mărimii stocului este nesemnificativ. Adică, valoarea lucrărilor în curs are fluctuații minore și toate produsele fabricate sunt eliberate cumpărătorului.

Acest indicator economic nu trebuie confundat cu perioada de rambursare (punctul) a proiectului. Arata timpul (luni, ani) dupa care compania va incepe sa obtina profit din investitie.

Pragul de rentabilitate în termeni monetari

Formula de calcul va arăta suma minimă de venit care va achita toate costurile. Profitul va fi zero.

Se calculează după cum urmează:

![]()

La numitor, diferența dintre venituri și costuri variabile este marja de contribuție (MA). Poate fi calculat și pentru 1 unitate de producție, știind că venitul este egal cu produsul preț și volum:

B=P*Q

MD pentru 1 unitate. = P - Zper. pentru 1 unitate

Pentru a determina pragul de rentabilitate folosind o formulă diferită, găsiți raportul venitului marginal (Kmd):

![]()

![]()

Valoarea finală în ambele formule va fi aceeași.

Pragul de rentabilitate din punct de vedere fizic

Formula de calcul va arăta volumul minim de vânzări pentru a acoperi toate costurile de producție cu profit zero. Se calculează după cum urmează:

![]()

Fiecare unitate următoare vândută de mărfuri care depășește acest volum critic va aduce profit întreprinderii.

Cu o valoare cunoscută a VERNat. puteți calcula VERDEN.:

VERDEN. = VERN. *P

Cum se calculează punctul de rentabilitate în Excel

În Microsoft Office Excel, este foarte convenabil să calculați pragul de rentabilitate. Între toate datele este ușor să stabiliți formulele necesare și să construiți un tabel.

Ordinea mesei

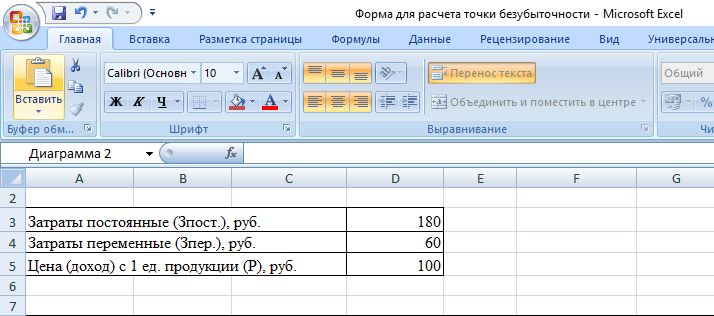

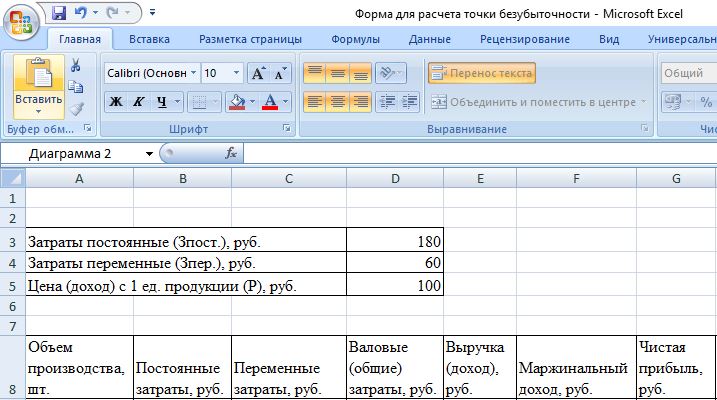

Mai întâi trebuie să introduceți indicatorii de cost și preț. Să presupunem că costurile fixe sunt de 180 de ruble, costurile variabile sunt de 60 de ruble, prețul pentru 1 unitate de mărfuri este de 100 de ruble.

Valoarea din coloane va fi următoarea:

- Volumul de producție îl completăm singuri, în cazul nostru luăm intervalul de la 0 la 20 de bucăți;

- Costuri fixe =$D$3;

- Costuri variabile =A9*$D$4;

- Costuri brute (totale) = B9 + C9;

- Venituri (venituri) \u003d A9 * $ D $ 5;

- Venit marginal \u003d E9-C9;

- Profit (pierdere) net = E9-C9-B9.

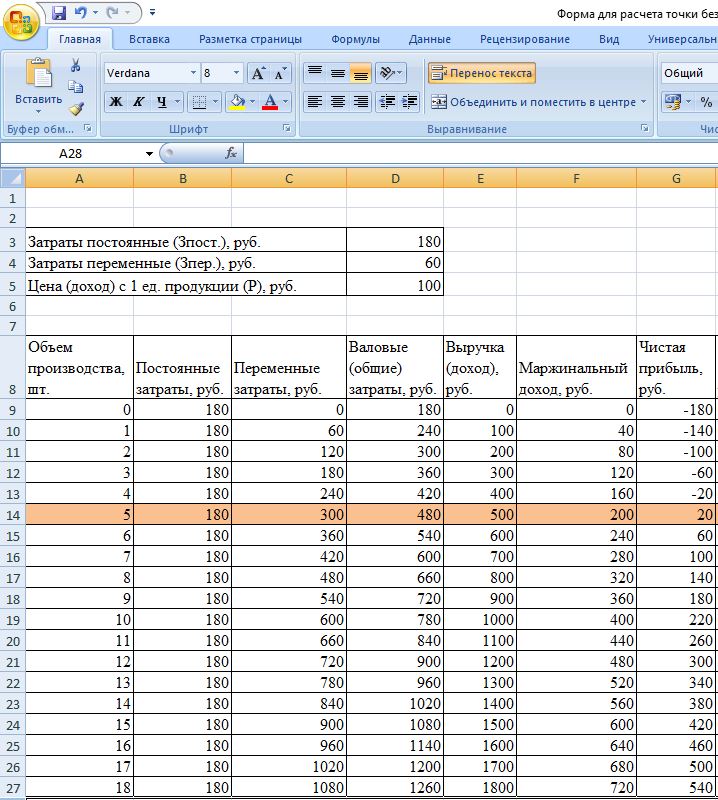

Aceste formule din celule trebuie efectuate în întreaga coloană. După completarea valorilor după volumul de producție, tabelul va lua următoarea formă:

Începând de la a 5-a unitate de producție, profitul net a devenit pozitiv. Înainte de aceasta, veniturile nu acopereau costurile totale (totale) de producție. În acest caz, profitul este egal cu 20 de ruble, adică formal, acesta nu este un prag de rentabilitate complet corect. Valoarea exactă a volumului la profit zero poate fi calculată:

![]()

Adică pragul de rentabilitate este calculat matematic la un volum de producție de 4,5 unități. Totuși, economistul ia în calcul 5 buc. iar valoarea încasărilor este de 480 de ruble. este considerat un prag de rentabilitate, deoarece pentru a produce și vinde 4,5 buc. bunuri nu este posibilă.

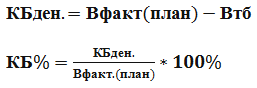

Să mai adăugăm 2 coloane la tabel cu calculul marginii de siguranță (marja de siguranță, marja de siguranță) în termeni monetari și ca procent (KBden și KB%). Acest indicator indică dimensiunea posibilă a scăderii veniturilor sau producției până la pragul de rentabilitate. Adică cât de departe este întreprinderea de volumul critic.

Se calculează după formulele:

- Vfact.(plan) - venit real sau planificat;

- Wtb - venituri la pragul de rentabilitate.

În acest exemplu, este luată valoarea veniturilor reale. Atunci când planifică volumul vânzărilor și profitului, aceștia folosesc valoarea veniturilor planificate pentru a calcula marja de siguranță necesară. În tabel, aceste coloane vor fi calculate după cum urmează:

- Margine de siguranță în frecare. = E9-$E$14;

- Marginea de siguranță în % = H10/E10*100 (calculul se efectuează pornind de la volumul de producție de 1 bucată, deoarece împărțirea la zero este interzisă).

O marjă de siguranță este considerată a fi o marjă de siguranță peste 30%. În exemplul nostru, producția și vânzarea a 8 buc. bunuri și nu numai înseamnă o poziție financiară stabilă a companiei.

Masa finală va arăta astfel:

![]()

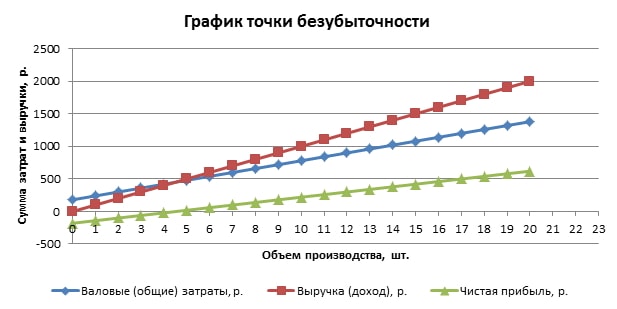

Algoritm de reprezentare grafică

Pentru claritate, vom construi un grafic. Selectați Insert/Scatter Plot. Intervalul de date include costuri brute (totale), venituri, profit net. Axa orizontală va fi volumul producției în bucăți. (este selectat din valorile primei coloane), iar pe verticală - suma costurilor și veniturilor. Rezultatul sunt trei linii înclinate.

Intersecția dintre venituri și costuri brute este pragul de rentabilitate. Acesta corespunde valorii profitului net 0 (în exemplul nostru, 20 de ruble cu o cantitate de produse de 5 bucăți) pe orizontală și valorii minime necesare a veniturilor pentru a acoperi costurile totale pe verticală.

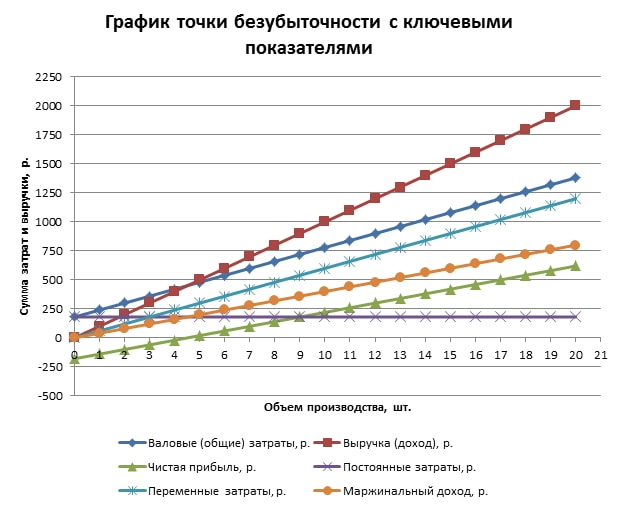

Puteți construi un program mai detaliat, care include, pe lângă indicatorii de mai sus, costuri fixe, variabile și venituri marginale. Pentru a face acest lucru, rândurile specificate sunt adăugate secvenţial la intervalul de date.

Cum se utilizează tabelul finit în Excel

Pentru a calcula pragul de rentabilitate, trebuie doar să înlocuiți datele inițiale și, de asemenea, să introduceți valorile volumului de producție în prima coloană. Dacă sunt multe, atunci pentru a accelera munca, puteți scrie în celula A10, de exemplu: \u003d A9 + 1 și trageți această formulă în jos. Astfel, intervalul dintre valorile volumului va fi de 1 bucată. (puteți introduce orice număr).

- Descărcați un fișier Excel gata făcut pentru calcularea pragului de rentabilitate

Exemplu de calcul al pragului de rentabilitate

De exemplu, să luăm un antreprenor care vinde pepeni verzi în tarabele de vară. Are un singur produs, prețul este același în diferite părți ale orașului. Pepenii verzi sunt achiziționați în vrac în regiunile sudice și livrați spre vânzare în centrul Rusiei. Afacerea este sezonieră, dar stabilă. Datele inițiale sunt următoarele:

Este necesar să se determine volumul minim admisibil de vânzări de pepeni verzi și valoarea prag a veniturilor pentru a acoperi toate costurile.

Ordinea de calcul prin metoda matematică

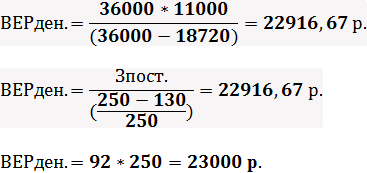

Prețul unui pepene verde este luat ca medie, deoarece toate au greutăți diferite. Aceste fluctuații pot fi neglijate. Pentru a calcula pragul de rentabilitate în termeni fizici, folosim formula binecunoscută:

Pentru a calcula pragul de rentabilitate în termeni monetari, trebuie să cunoașteți numărul de pepeni verzi vânduți pe lună și valoarea costurilor variabile pentru acest volum:

- Q pe lună = 36000/250 = 144 de pepeni verzi,

- Zper. pe volum pe lună = 130 * 144 = 18720 ruble.

Primele două valori oferă un prag de rentabilitate la profit zero, dar volumul de pepeni verzi vânduți va fi de 91,67 unități, ceea ce nu este în întregime corect. A treia valoare este calculată pe baza volumului critic de vânzări de 92 de pepeni pe lună.

Venitul lunar curent și volumul vânzărilor sunt peste pragul de rentabilitate, prin urmare antreprenorul lucrează la profit.

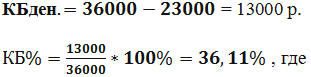

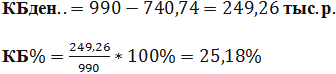

În plus, determinăm valoarea marginii de siguranță:

Un nivel peste 30% este considerat acceptabil, ceea ce înseamnă că afacerea este planificată corect.

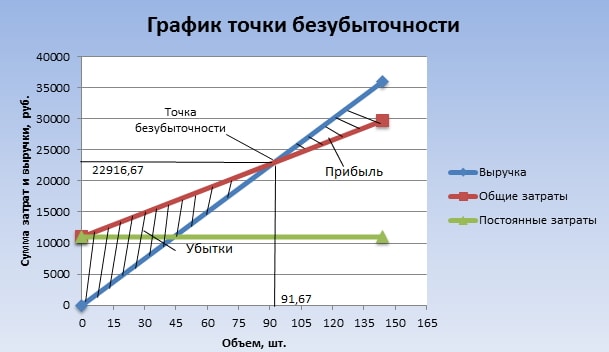

Procedura de calcul al metodei grafice

De asemenea, pragul de rentabilitate poate fi calculat folosind o metodă grafică, fără calcule preliminare. Pentru a face acest lucru, volumul producției în bucăți este reprezentat de-a lungul axei orizontale a absciselor, iar sumele veniturilor și costurilor totale (linii înclinate) și costurile fixe (linie dreaptă) sunt reprezentate de-a lungul axei ordonatelor verticale. Apoi desenează manual sau construiesc o diagramă pe un computer conform datelor inițiale.

Ca urmare a trasării graficului, pragul de rentabilitate va fi la intersecția liniilor de venituri și costuri totale. Aceasta corespunde unui volum de vânzări de 91,67 pepeni și un venit de 22916,67 ruble. Zonele umbrite arată zone de profit și pierdere.

Modelul de calcul de mai sus pentru un produs se caracterizează prin simplitatea analizei și calculul pragului de rentabilitate. Potrivit pentru companiile cu o piață stabilă, fără fluctuații bruște de preț.

Cu toate acestea, calculul de mai sus are următoarele dezavantaje:

- Sezonalitatea și eventualele fluctuații ale cererii nu sunt luate în considerare;

- Piața poate crește datorită apariției tehnologiilor progresive, a noilor mișcări de marketing;

- Prețurile materiilor prime se pot modifica;

- Pentru cumpărătorii obișnuiți și „mari”, este posibil să se acorde reduceri.

Astfel, datele de calcul ale pragului de rentabilitate sunt considerate în combinație cu mulți factori și alți indicatori economici.

Planificarea pragului de rentabilitate în întreprindere

Pe baza valorilor obținute ale pragului de rentabilitate, se efectuează o analiză a condițiilor actuale de piață și a celor mai semnificativi factori care influențează . Planificarea lucrărilor ulterioare constă în prognoza costurilor de producție și a unui preț competitiv pe piață. Aceste date sunt utilizate în calculul planului de producție și al pragului de rentabilitate, care sunt incluse în planul financiar general al companiei. Pentru funcționarea cu succes a întreprinderii, se efectuează controlul asupra respectării obiectivelor aprobate.

Etape succesive ale planificării pragului de rentabilitate:

- Analiza situației actuale a companiei și a vânzărilor . Punctele tari și punctele slabe sunt identificate și determinate ținând cont de factorii interni și externi. Se evaluează activitatea serviciilor de furnizare și marketing, nivelul managementului la întreprindere, raționalitatea procesului de producție. Din factori externi se iau în considerare cota de piață controlată de companie, activitățile concurenților, modificările cererii consumatorilor, situația politică și economică din țară etc.;

- Prognoza prețurilor viitoare pentru produsele fabricate, ținând cont de evaluarea tuturor factorilor de la paragraful 1 . Este planificat intervalul de marjă admisibil. Se explorează opțiuni alternative de vânzare pe noi piețe sau de restructurare a întreprinderii pentru a produce produse similare în cazul unei situații nefavorabile pe piața actuală;

- Calculați costurile fixe, variabile și costurile de producție . Volumul de lucru în curs este planificat în toate etapele de producție. Se formează nevoia de capital fix și de rulment și sursele achiziției acestora. Cheltuielile suplimentare posibile cu împrumuturi și alte obligații sunt de asemenea luate în considerare în costurile de producție;

- Calculul punctului de rentabilitate este în curs . Se determină valoarea necesară a muchiei de siguranță. Cu cât factorii externi sunt mai instabili, cu atât ar trebui să fie mai mare marja de siguranță. În continuare, se calculează volumele de producție și vânzări de mărfuri la nivelul marginii de siguranță;

- Planificarea politicii de preț a companiei . Prețurile sunt stabilite pentru produsele care vor atinge volumul de vânzări necesar. Încă o dată, pragul de rentabilitate și marginea de siguranță sunt recalculate. Dacă este necesar, se repetă alineatele 3 și 4 pentru a găsi rezerve pentru reducerea costurilor în vederea atingerii valorilor marjei de siguranță necesare;

- Adoptarea planului final de prag de rentabilitate și vânzări pe perioadă . Datele sunt validate de punctul de volum critic.

- Controlul pragului de rentabilitate , împărțit în mai multe componente: controlul tuturor elementelor de cheltuieli, costul total, planul de vânzări, primirea plăților de la clienți etc. Compania trebuie să aibă întotdeauna o înțelegere a modului în care situația financiară actuală corespunde pragului de rentabilitate planificat.

Exemplu de calcul pentru un magazin

Folosind exemplul unui magazin care vinde mai multe tipuri de marfuri, vom lua in considerare o varianta de rezolvare a unei probleme cu mai multe produse. Acestea sunt instrumente muzicale și produse conexe: chitară electrică (A), chitară bas (B), amplificator de sunet (C), chitară acustică (D). Magazinul are costuri fixe precum si costuri variabile individuale pentru fiecare tip de produs. Acestea sunt achiziționate de la diferiți furnizori și aduc propriile lor venituri.

Datele inițiale sunt următoarele:

| Produs | Venituri din vânzarea mărfurilor, mii de ruble | Costuri variabile individuale, mii de ruble | Costuri fixe, mii de ruble |

| A | 370 | 160 | 400 |

| B | 310 | 140 | |

| ÎN | 240 | 115 | |

| G | 70 | 40 | |

| Total | 990 | 455 | 400 |

Magazinul este destul de mare, dar structura veniturilor pe tipuri de mărfuri nu se modifică semnificativ. Sortimentul și prețurile pentru acestea sunt diferite, prin urmare este mai rațional să se calculeze pragul de rentabilitate în termeni monetari. Pentru a rezolva această problemă, folosim formule și metode din costul direct, care presupune o serie de puncte de prag de rentabilitate pentru un astfel de caz:

![]()

Kz. pe. - coeficientul ponderii costurilor variabile în venituri.

![]()

In tabelul urmator il vom calcula pentru fiecare tip de produs si general pentru intregul magazin. Și, de asemenea, calculați venitul marginal (Venit - costuri variabile individuale) și ponderea acestuia în venit:

| Produs | Venit marginal, mii de ruble | Ponderea venitului marginal în venituri | Kz. pe. (ponderea costurilor variabile în venituri) |

| A | 210 | 0,37 | 0,43 |

| B | 170 | 0,55 | 0,45 |

| ÎN | 125 | 0,52 | 0,48 |

| G | 30 | 0,43 | 0,57 |

| Total | 535 | 0,54 | 0,46 |

După calcularea Kz. pe. pentru întregul magazin, pragul mediu de rentabilitate va fi egal cu:

Acum să calculăm acest indicator în funcție de cea mai optimistă prognoză. Se numește ordonare marginală în ordine descrescătoare. Tabelul arată că cele mai profitabile produse sunt A și B.

Inițial, magazinul le va vinde, iar venitul marginal total (210 + 170 = 380 de mii de ruble) va acoperi aproape costurile fixe (400 de mii de ruble). Restul de 20 de mii de ruble. va fi primit din vânzarea produsului B. Pragul de rentabilitate este egal cu suma încasărilor din toate vânzările enumerate:

Cea mai pesimistă prognoză a vânzărilor este ordinea crescătoare marginală. La început, vor fi vândute mărfurile D, C și B. Venitul marginal din acestea (125 + 30 + 170 \u003d 325 mii ruble) nu va putea acoperi costurile fixe ale magazinului (400 mii ruble). Suma rămasă este de 75 de mii de ruble. va fi primit din vânzările produsului A. Pragul de rentabilitate va fi egal cu:

Astfel, toate cele trei formule au dat rezultate diferite. În esență, previziunile optimiste și pesimiste dau un interval de puncte probabile de prag de rentabilitate pentru magazin.

În plus, calculăm marja de siguranță în termeni monetari și ca procent din pragul mediu de rentabilitate:

Deși magazinul este profitabil, marja de siguranță este sub 30%. Modalitățile de îmbunătățire a performanței financiare sunt reducerea costurilor variabile și creșterea vânzărilor de bunuri D și C. De asemenea, trebuie să verificați costurile fixe mai detaliat. Poate că există rezerve pentru a le reduce.

Exemplu de calcul pentru o întreprindere

De exemplu, să luăm o instalație de producție de solvenți de uz casnic de 1 litru. Firma este mică, prețurile se modifică rar, așa că este mai rațional să calculăm pragul de rentabilitate în termeni fizici (număr de sticle).

Datele inițiale sunt următoarele:

Calculul va fi după cum urmează:

Valoarea rezultată este foarte apropiată de volumul real (3000 bucăți).

În plus, calculăm marginea de siguranță pe bucăți (după o formulă similară în termeni monetari) și ca procent:

![]()

Astfel, întreprinderea operează în pragul pragului de rentabilitate. Sunt necesare măsuri urgente pentru îmbunătățirea situației financiare: o revizuire a structurii costurilor fixe, poate că salariul personalului de conducere este prea mare. Merită să înțelegem în detaliu costurile care formează costurile variabile. Direcția principală a reducerii acestora este căutarea de noi furnizori de materii prime.

Plan de afaceri gata făcut cu calcule folosind exemplul unui studio web

Plan de afaceri gata făcut cu calcule folosind exemplul unui studio web Înregistrarea unui memorandum intern: model de document și reguli de redactare

Înregistrarea unui memorandum intern: model de document și reguli de redactare Pragul de rentabilitate. Formulă. Exemplu de calcul al modelului în Excel. Avantaje și dezavantaje

Pragul de rentabilitate. Formulă. Exemplu de calcul al modelului în Excel. Avantaje și dezavantaje Raportul în avans este... Raport în avans: umplerea probei

Raportul în avans este... Raport în avans: umplerea probei Cum se coase manual documentele cu fire?

Cum se coase manual documentele cu fire? Sancțiune disciplinară pentru neîndeplinirea atribuțiilor de serviciu

Sancțiune disciplinară pentru neîndeplinirea atribuțiilor de serviciu Legarea cărții tale

Legarea cărții tale