Pragul de rentabilitate: cum să nu lucrezi în pierdere?

„Cu cât vinzi mai mult, cu atât câștigi mai mult” - orice antreprenor înțelege această formulă. Dar, de obicei, nu toată lumea calculează exact cât să vândă pentru a ajunge la pragul de rentabilitate și pentru a nu obține o pierdere. Volumul vânzărilor la care afacerea funcționează până la zero se numește pragul de rentabilitate. Cunoscând acest lucru, un antreprenor poate planifica mai bine prețurile bunurilor, volumul reclamelor, bonusurile și mulți alți parametri importanți. Să ne dăm seama cum să calculăm pragul de rentabilitate pentru orice afacere.

costuri variabile

Costurile variabile sunt costuri de afaceri, al căror volum depinde de producția unei unități de producție sau de furnizarea unui serviciu. Sunt variabile pentru că se vor schimba atunci când se modifică volumul producției. Aceasta include de obicei achiziționarea de materii prime, plata lucrărilor subcontractanților sau a personalului la bucată, costurile de transport etc.

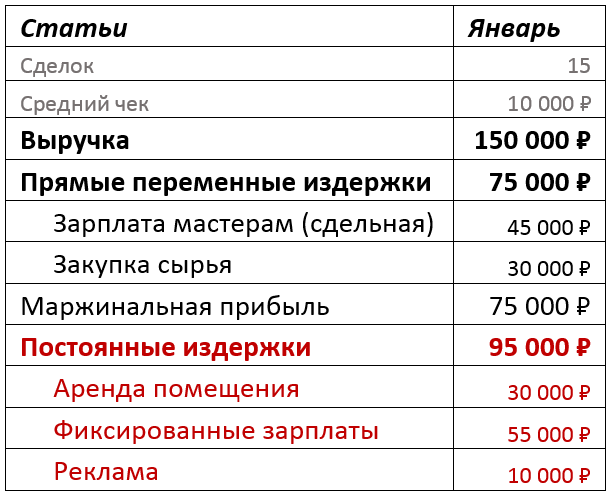

Pentru o mai bună înțelegere a tuturor calculelor, să luăm în considerare mica producție de mobilă Dobry Buk, care produce mobilier de dulap la comandă. Rezumând rezultatele lunii de lucru, vedem că, după ce am finalizat 15 comenzi și am primit un venit de 150.000 de ruble, am cheltuit 30.000 de ruble pentru achiziționarea de materii prime și 45.000 de ruble au fost plătite ca plată la bucată către meșteri. Aceste costuri erau direct legate de onorarea comenzilor și, prin urmare, se ridicau la costuri variabile. Suma totală este de 75.000 de ruble - sau 50% din venituri. Pentru claritate, vom păstra o evidență a tuturor sumelor într-o foaie de calcul Excel.

Aruncă o privire atentă la costurile din afacerea ta și calculează partea variabilă. Dacă sunteți angajat în comerț, acesta va include costul achiziției de bunuri. Dacă prestați servicii, atunci cel mai probabil plata celor care prestează aceste servicii, dacă această plată poate fi atribuită cu exactitate faptului prestării serviciului. De exemplu, dacă aveți un studio de dezvoltare a site-ului web, un studio de design sau orice organizație de proiectare, ar trebui să includeți toate plățile pentru proiect în partea variabilă (un exemplu de modul în care este organizată contabilitatea plăților personalului pentru proiecte într-o astfel de companie este într-unul din trecutul nostru).

Dacă scadem costurile variabile directe din venituri, obținem un indicator numit marginea(sau se mai numește și brut) profit. Acesta este un indicator important care vorbește despre eficiența afacerii, așa că este important să îl luați în considerare. Dacă aveți mai multe linii de afaceri, calculați profitul marginal pentru fiecare dintre ele, evaluați-le și comparați-le după acest parametru.

În Dobry Buk, profitul marginal este de 75.000 de ruble. Exprimat ca procent din venit, profitul marginal se numește - marginalitatea.În exemplul nostru, acesta va fi egal cu 50%. Calculul marginalității ne este util pentru a determina pragul de rentabilitate.

costuri fixe

Evident, pe lângă cheltuielile care sunt incluse în partea variabilă, societatea poate avea și alte cheltuieli: închirierea unui birou, depozit sau spațiu de producție, salarii fixe pentru angajați, un cont bancar, publicitate pentru bunurile sau serviciile acestora. Toate acestea sunt costuri fixe. Se mai numesc și costuri fixe indirecte, adică acele costuri de afaceri care nu pot fi atribuite direct vânzării unui anumit produs, lot, serviciu sau proiect. Și aceste cheltuieli se numesc fixe pentru că, dacă în vreo lună nu ai încheiat un singur contract, vei plăti în orice caz un salariu unui contabil, vei plăti un birou etc.

Să vedem ce costuri fixe are compania noastră Dobry Buk. A fost nevoie de 30.000 de ruble pentru a închiria sediul, salariile meșterilor și ale șefului companiei s-au ridicat la 55.000 de ruble în total, iar alte 10.000 de ruble au fost cheltuite pentru publicitate. Costurile fixe totale în luna de raportare au fost de 95.000 de ruble sau 63,3% din venituri. Să punem totul într-un tabel:

Pragul de rentabilitate

Acum că avem informații despre costurile variabile și fixe, putem calcula pragul de rentabilitate.

Pragul de rentabilitate este valoarea vânzărilor la care afacerea nu câștigă nimic, dar nu funcționează în pierdere. Acest lucru se realizează deoarece toate 100% din veniturile primite de la clienți pentru acest volum de comenzi acoperă costuri variabile și fixe, dar nu rămâne nimic pentru profit. Pragul de rentabilitate poate fi exprimat în bani (echivalent în numerar) sau în numărul de comenzi (echivalent natural). Pentru majoritatea întreprinderilor mici, pragul de rentabilitate este cel mai bine calculat lunar.

Formula pentru calcularea pragului de rentabilitate este destul de simplă: pentru a determina pragul de rentabilitate, trebuie să împărțiți costurile fixe la marjă.

Punct de rentabilitate = Costuri fixe/Marginalitate

Reamintim că marginalitatea este raportul dintre diferența dintre venituri și costurile variabile și venit, exprimat ca procent.

Marginalitate = (venit - costuri variabile) / venit × 100

Să calculăm pragul de rentabilitate pentru compania noastră.

Pasul 1. Marginalitate \u003d 150.000 de ruble (venit) - 75.000 de ruble (costuri variabile)) / 150.000 de ruble (venit) x 100% = 50%

Pasul 2. Pragul de rentabilitate = 95.000 de ruble (costuri fixe) / 50% (marja) = 190.000 de ruble.

Deci, pragul de rentabilitate pentru compania noastră este de 190.000 de ruble în termeni monetari. Este această sumă de venit pe care trebuie să o primiți pentru a nu lucra în pierdere la nivelul actual al costurilor.

Este evident că Dobry Buk a funcționat în pierdere luna aceasta: numărul de comenzi primite nu a adus veniturile necesare pentru a acoperi toate cheltuielile.

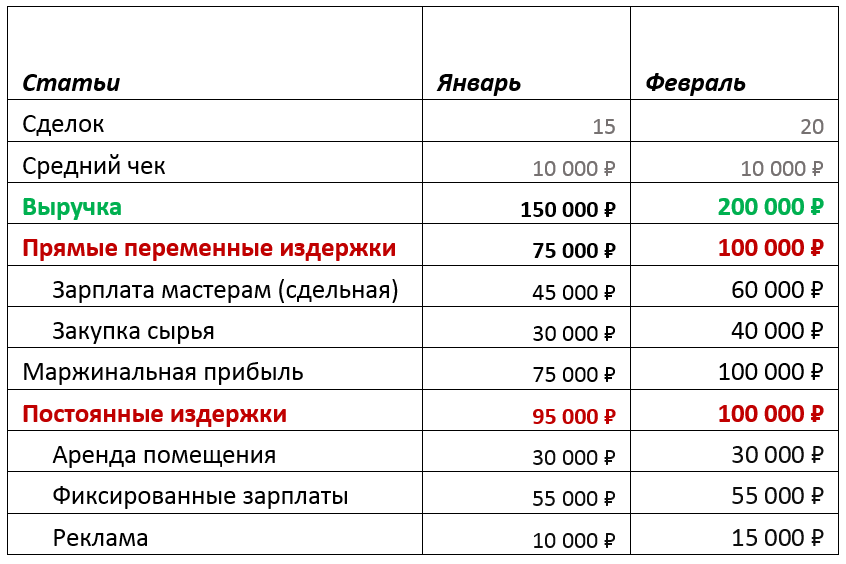

Să încercăm să schimbăm situația prin creșterea bugetului de publicitate pentru a atrage mai multe comenzi. Să presupunem că creștem bugetul de publicitate cu 5.000 de ruble și ca urmare vom primi încă 5 comenzi. Această acțiune va crește costurile fixe în această lună, dar va duce și la mai multe comenzi și va oferi o creștere a veniturilor de până la 200.000 de ruble. Dacă păstrăm același nivel de marginalitate, obținem următoarea structură de cheltuieli și venituri:

Încă o dată, calculați pragul de rentabilitate pentru februarie:

TB = 100.000 de ruble (costuri fixe) / 50% (marja) = 200.000 de ruble.

În total, în condițiile actuale, cu un venit de 200.000 de ruble, producția noastră va atinge pragul de rentabilitate.

Pragul de rentabilitate poate fi reprezentat nu numai în termeni de bani, ci și în termeni de echivalent natural. Pentru Dobry Buk, acesta va fi numărul de tranzacții (comenzi) primite egal cu 20 cu o sumă de comandă de 10.000 de ruble.

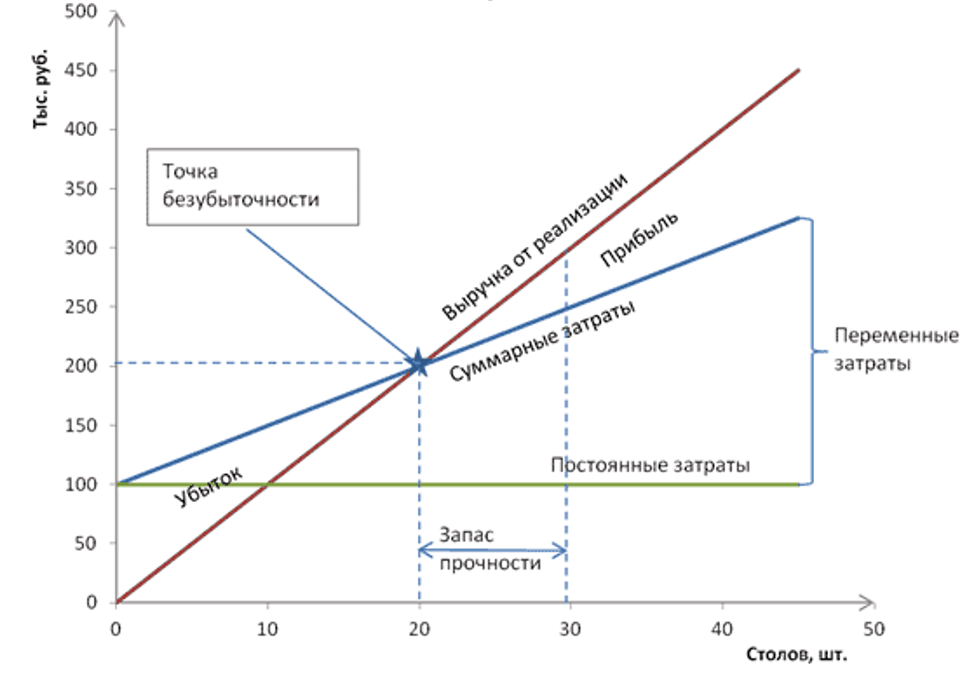

În plus, analiza pragului de rentabilitate poate fi efectuată în grafice. Dacă trasăm suma veniturilor pe axa y și numărul de produse/comenzi în abscisă, vom obține un grafic care ilustrează raportul dintre venituri, costuri fixe și totale (variabile + fixe).

Punctul de rentabilitate de pe grafic este punctul de intersecție al veniturilor și costurilor totale.

Graficele arată cum se modifică diferența dintre venituri și costurile totale odată cu creșterea numărului de comenzi. Această diferență este profitul operațional al organizației.

Cunoscând pragul de rentabilitate, îți poți gestiona afacerea: crește vânzările, crește cecul mediu, schimbă ceva în costuri variabile și fixe etc. Cu cât veniturile din pragul de rentabilitate sunt mai mari, cu atât marja de siguranță pentru afacere este mai mare și cu atât este mai stabilă.

Principalul factor de sustenabilitate este nivelul costurilor fixe. Dacă este mare, afacerea are nevoie de o cifră de afaceri mare pentru a o acoperi. Dacă nu are multe costuri fixe, atunci compania nu va primi pierderi atunci când veniturile scad. Acest fapt este înțeles de toți antreprenorii, dar nu toată lumea îl poate exprima în numere specifice pentru afacerea lor.

Cunoașterea pragului de rentabilitate este importantă și utilă: poți determina în orice moment dacă o afacere a atras volumul necesar de comenzi sau vânzări pentru a-și satisface nevoile sau nu. Și dacă nu, cât îi mai rămâne să vândă pentru a obține profit.

Concluzii: ceea ce dă cunoașterea pragului de rentabilitate

- Este mai ușor să determinați la ce prețuri să vindeți bunuri sau servicii, pe baza costurilor;

- Este mai ușor să planificați volumul vânzărilor în fiecare moment specific și să răspundeți la întrebarea „Cât aveți nevoie să vindeți pentru a ajunge la rentabilitate?”;

- Puteți monitoriza schimbarea pragului de rentabilitate pentru a găsi blocaje în afacere;

- Puteți analiza stabilitatea companiei în cifre.

Plan de afaceri gata făcut cu calcule folosind exemplul unui studio web

Plan de afaceri gata făcut cu calcule folosind exemplul unui studio web Înregistrarea unui memorandum intern: model de document și reguli de redactare

Înregistrarea unui memorandum intern: model de document și reguli de redactare Pragul de rentabilitate. Formulă. Exemplu de calcul al modelului în Excel. Avantaje și dezavantaje

Pragul de rentabilitate. Formulă. Exemplu de calcul al modelului în Excel. Avantaje și dezavantaje Raportul în avans este... Raport în avans: umplerea probei

Raportul în avans este... Raport în avans: umplerea probei Cum se coase manual documentele cu fire?

Cum se coase manual documentele cu fire? Sancțiune disciplinară pentru neîndeplinirea atribuțiilor de serviciu

Sancțiune disciplinară pentru neîndeplinirea atribuțiilor de serviciu Legarea cărții tale

Legarea cărții tale