Punct de rentabilitate: metoda matematica si grafica, calcul in termeni monetari si naturali + exemple de calcul a productiei cu o singura marfa si multimarfa

Fiecare antreprenor se gândește la metode de câștig și modalități de a obține profit. În orice producție există costuri - costurile de fabricație și vânzare a mărfurilor. Acestea vor fi deduse din veniturile primite, rezultatul calculelor va fi profit (valoare pozitivă) sau pierdere (valoare negativă).

Pentru o funcționare profitabilă, conducerea întreprinderii trebuie să cunoască valoarea limită a tranziției pierderii în profit. Acesta se numește pragul de rentabilitate. Este folosit de investitori pentru a determina probabilitatea și perioada de rambursare a proiectelor.

Pragul de rentabilitate poate fi determinat folosind calcule matematice sau grafic. Valoarea va fi în termeni monetari sau naturali.

Ce s-a întâmplat

Pragul de rentabilitate sau volumul critic este cantitatea de producție la care venitul primit din vânzări va acoperi costurile totale. Cu alte cuvinte, aceasta este mărimea profitului minim în termeni monetari sau cantitatea de produse vândute, care compensează costurile.

Munca în acest moment indică absența profitului și a costurilor în același timp. Cu o creștere a volumului cu cel puțin 1 unitate, întreprinderea va începe să lucreze în profit. Punctul de rentabilitate este adesea denumit pragul de rentabilitate.

Scop

Valoarea pragului de rentabilitate este utilizată pentru a analiza situația financiară actuală și vă permite să planificați viitorul. Indicatorul vă permite să:

- evaluează stabilitatea financiară și solvabilitatea, care este utilizată de investitori, management și creditori;

- calculați fezabilitatea extinderii și stăpânirii noilor tipuri de produse și tehnologii;

- vedeți dinamica indicatorului, identificați blocajele în producție;

- planificarea planului de vânzări;

- stabiliți o reducere acceptabilă a veniturilor, care vă va permite să rămâneți în profit;

- urmăriți impactul costurilor de producție, al costului mărfurilor și al volumului vândut asupra rezultatului financiar.

Calcul

Calculul se poate face în diverse moduri, în funcție de tipul costurilor. Luați în considerare ordinea clasică care stă la baza restului metodelor.

Date pentru calcul

Pentru a determina corect valoarea pragului de rentabilitate, ar trebui să distingeți între costurile fixe și variabile și să știți:

- costul unitar al mărfurilor R;

- volumul produs și vândut - Q;

- veniturile primite - ÎN(nu este necesar pentru determinarea pragului de rentabilitate);

- valoarea costurilor fixe - Zpost.

- costuri variabile - Zper.

Costurile fixe sunt costuri suportate care nu depind de volumul produs, adică rămân neschimbate mult timp. Acestea includ:

- salariile cu prime de asigurare pentru personalul de conducere și de inginerie;

- inchiriere de spatii;

- plata impozitelor;

- depreciere;

- obligații de leasing.

Costurile variabile sunt costuri care depind de cantitatea de producție produsă. Au semnificații diferite și răspund rapid la schimbările din producție. Costurile variabile sunt:

- prețul materiilor prime, pieselor de schimb și componentelor;

- salarii la bucată și plăți de asigurări pentru lucrătorii din producție;

- HMS, electricitate, combustibil;

- transport.

Împărțirea costurilor este condiționată și este utilizată pentru a determina pragul de rentabilitate. Specificul unor întreprinderi presupune o împărțire mai detaliată în funcție de sensul economic. De exemplu, costurile de producție sunt:

- permanent condiționat: depozitarea și deplasarea în depozit a componentelor;

- variabile condiționale: costul reparațiilor curente și programate.

Există mai multe sisteme de contabilitate a costurilor: costuri variabile, costuri directe, costuri standard etc. Fiecare tip de cost poate fi individual pentru un anumit tip de produs.

Formulă

Metoda matematică (VER) vă permite să determinați pragul de rentabilitate în termeni naturali și monetari. Schema clasică implică calculul pentru un singur produs. Dacă este necesar să se determine indicatorul pentru mai multe tipuri de produse, atunci datele medii sunt utilizate în calcul. Se aplică următoarele ipoteze:

- Fiecare tip de cost și costul mărfurilor rămân constante pentru volumul selectat.

- Modificare direct proporțională a producției și a costurilor.

- Capacitățile de producție în perioada selectată pentru calcul sunt constante.

- Gama de produse neschimbată.

- Influența nesemnificativă a stocurilor - ponderea lucrărilor în curs este mică, iar toate produsele sunt vândute pentru vânzare.

BEP este adesea confundat cu perioada de amortizare a unui proiect. Acesta este timpul după care organizația va primi o rentabilitate a investiției.

Definiție în termeni monetari

Folosind calculul, puteți afla valoarea minimă a veniturilor, care va ajuta la acoperirea costurilor de producție și vânzări. Profitul va fi 0.

VERDEN \u003d V * Zpost / MD

MD = V-Zper

B \u003d P * Q

ÎN- venituri;

P- costul de producție;

Q- volumul produs;

MD- venitul marginal, care poate fi calculat pe unitatea de productie, tinand cont de faptul ca veniturile vor fi egale cu produsul pret si volum.

MD pentru 1 unitate. \u003d P - Zper. pentru 1 unitate

Pragul de rentabilitate în termeni monetari se găsește prin raportul venitului marginal - Kmd:

Kdm \u003d MD / V \u003d MD pentru 1 unitate / R

VERDEN = Zpost/Kmd

Valoarea finală la calculul conform celor două formule trebuie să se potrivească.

Definiție în natură

Formula de mai sus vă permite să determinați volumul minim de produse vândute care poate acoperi costurile de producție și poate duce la profit zero.

VERNAT \u003d Zpost / (P-Zper cu 1 unitate)

Fiecare unitate ulterioară care vă permite să depășiți un anumit volum va aduce profit organizației. Dacă pragul de rentabilitate este cunoscut în termeni fizici, atunci este ușor de calculat pragul de rentabilitate în termeni monetari:

VERDEN \u003d VERNat * P

Metoda grafică

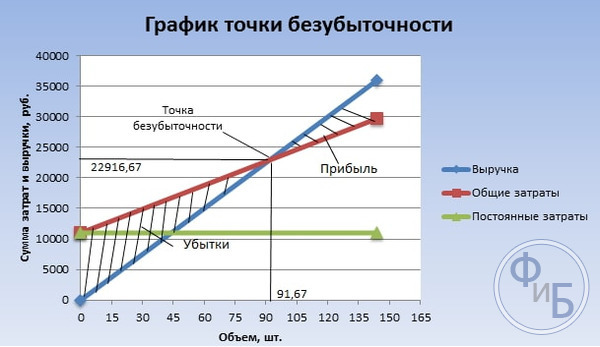

Metoda grafică vă permite să determinați pragul de rentabilitate fără calcule matematice. Construiți un grafic care să indice veniturile, costurile fixe și variabile. Axa orizontală va fi volumul, iar axa verticală va fi suma costurilor și veniturilor în ruble.

Pragul de rentabilitate va fi la intersecția dintre costurile totale și veniturile. Pe grafic, această valoare este egală cu 91,67 bucăți cu un venit de 22.916,67 ruble.

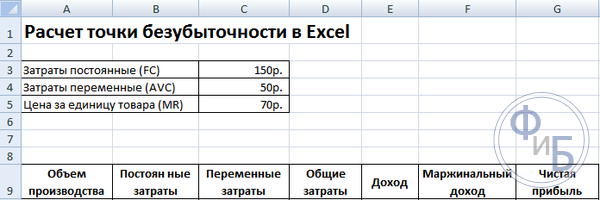

Calculul in Excel

Pentru confortul calculului, puteți utiliza aplicația de birou Excel. Este ușor să stabiliți o conexiune între date și să construiți tabele cu grafice pentru comparație.

Alcătuirea unui tabel

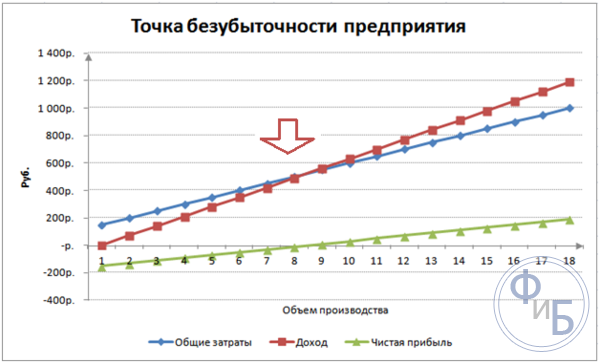

Este necesar să începeți calcularea pragului de rentabilitate prin introducerea datelor privind costurile și costul mărfurilor. De exemplu, costurile fixe sunt de 150 de ruble, costurile variabile sunt de 50 de ruble, iar costul unei unități de mărfuri este de 70 de ruble.

Pe baza datelor introduse și a volumului de producție, se formează un tabel, în care trebuie urmărită dinamica modificărilor profitului sau pierderii nete. Acest lucru este necesar pentru a determina pragul de rentabilitate.

Să creăm un al doilea tabel cu coloane:

- Volumul producției.

- Costuri fixe.

- costuri variabile.

- Costuri generale.

- Venituri.

- Venitul marginal.

- Profit net.

Volumul de producție este ales independent. În exemplu, sunt luate 0-20 de bucăți. Costurile fixe sunt transferate din primul tabel al celulei D3. Deoarece costurile fixe nu depind de volumul produselor produse, valoarea acestora rămâne neschimbată pe toată coloana. Pentru a păstra valoarea unei celule la propagarea valorilor, adresa este precedată de un semn $ - $D$3.

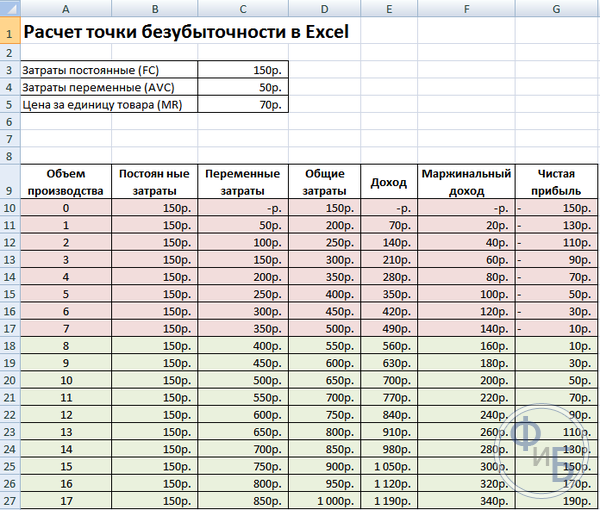

Costurile variabile sunt determinate de formula:

Zper = Q*Zper per 1 unitate. = A9*$D$4

Costurile totale, numite și brute, sunt egale cu suma costurilor variabile și fixe - B9 + C9.

Venitul sau venitul este egal cu produsul dintre volum și costul unei unități de mărfuri - A9*$D$5, și venitul marginal - E9-C9.

Profitul net, așa cum sa menționat mai sus, este egal cu venitul marginal minus costurile fixe: E9-C9-B9.

Din a opta unitate, organizația va începe să facă profit. Cu un volum mai mic, veniturile nu pot acoperi costurile totale. Primul profit este de 10 ruble, adică acesta nu este chiar un prag de rentabilitate, când costurile totale sunt egale cu veniturile. Valoarea exactă poate fi determinată prin formula:

TBnat \u003d 150 / (70-50) \u003d 7,5 buc.

Valoarea matematică a pragului de rentabilitate este 7,5, dar nu este posibil să se producă o parte din întregul produs. Economiștii rotunjesc valoarea - 8 buc. Încasările vor fi de 560 de ruble.

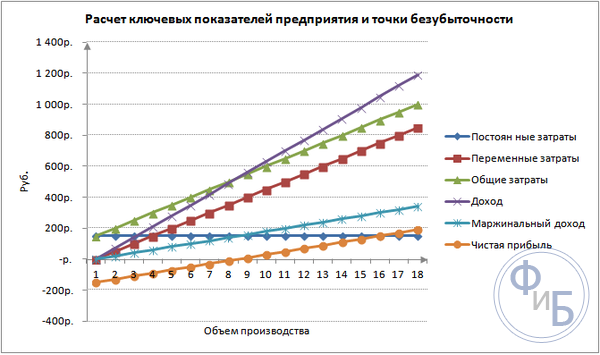

Doi indicatori suplimentari pot fi adăugați în tabel - marja de siguranță (marja de siguranță) în termeni monetari și procentuali (KB%, KBden). Acest lucru va ajuta la determinarea cât de mult venituri lipsesc înainte de a se atinge pragul de rentabilitate și cu cât trebuie reduse costurile totale pentru a ajunge la pragul de rentabilitate la un anumit volum. Prin acești coeficienți, puteți determina o poziție financiară sigură - când ajunge la 30%.

KBden = Vfact - Wtb = E9-$E$14

KB% \u003d KBden * 100% / Vfact \u003d H10 / E10 * 100

Wtb- venituri pentru punctul de securitate;

De fapt- venitul real.

Complot

Pentru înțelegere, construiți un grafic. Există mai multe tipuri de diagrame în Excel. Cea mai bună percepție a informațiilor din acest exemplu va fi un grafic de dispersie, care se află în fila „Inserare”. Axa orizontală arată volumul produselor produse, iar axa verticală - veniturile și valoarea costurilor. Date de construit:

- costul total;

- profit net;

- venituri.

Există trei linii drepte pe grafic. Intersecția costurilor totale și a veniturilor va fi la pragul de rentabilitate. Afișează profitul net de zero pe orizontală și venitul minim pentru a acoperi costurile suportate pe verticală.

Pentru a construi un grafic detaliat cu venit marginal și costuri variabile, trebuie să extindeți cantitatea de date.

Exemplu de calcul

Cele mai simple sunt calculele pentru producția mono, când organizația produce același tip de produs. Sarcinile cu mai multe produse au propriile lor caracteristici, care ar trebui luate în considerare la calcularea pragului de rentabilitate.

Un articol

Luați în considerare un exemplu comun de câștiguri antreprenoriale - tranzacționarea pe piață. Marfa sunt pepenii verzi cu valoare fixă în tot orașul. Pepenii verzi sunt cumpărați în regiunile sudice și aduși în partea centrală a țării. Afacerea este sezonieră, dar destul de profitabilă.

Indicatori de bază:

- costul unui pepene verde este de 250 de ruble;

- Zper pentru 1 unitate. (salariul vânzătorului, achiziția cu ridicata) - 130 de ruble;

- Zpost (taxe, închiriere a unui loc în piață, transport, ambalare) - 11.000 de ruble. pe luna;

- venit lunar - 36.000 de ruble.

Pentru o planificare cu succes, este necesar să se calculeze volumul minim de vânzări și valoarea profitului pentru a acoperi costurile suportate.

Costul indicat este o medie, deoarece greutatea fiecărui pepene verde este diferită. Aceste valori pot fi neglijate în calcul.

Determinarea pragului de rentabilitate:

VERNAT \u003d 11000 / (250-130) \u003d 92 buc.

Pentru a determina în termeni monetari, calculați volumul de pepeni verzi vânduți și valoarea costurilor variabile pentru acest volum:

Q luna = 36000/250 = 144 buc;

Zper pe volum \u003d 130 * 144 \u003d 18720 ruble.

Să determinăm pragul de rentabilitate în bani după diverse formule:

VERDEN \u003d 3600 * 11000 / (36000-18720) \u003d 22916,67 ruble

VER den \u003d Zpost / ((250-130) / 250) \u003d 22916,67 ruble

VERDEN \u003d 92 * 250 \u003d 23.000 de ruble

Prima și a doua valoare arată pragul de rentabilitate atunci când profitul este 0. În același timp, volumul vânzărilor este de 91,67 pepeni, ceea ce este o informație incorectă. Al treilea indicator se bazează pe volumul critic de 92 de pepeni verzi.

Comparația arată că venitul lunar depășește pragul de rentabilitate, ceea ce ne permite să vorbim despre profit.

Marginea de siguranță:

KBden \u003d 36000-23000 \u003d 13000 ruble;

KB% = 13000/36000 * 100% = 36,11%

Nivelul este mai mare de 30%, ceea ce indică corectitudinea planificării afacerii.

Sarcina cu mai multe produse

Luați în considerare procedura de calcul pentru un magazin care vinde patru bunuri: A, B, C și D. Magazinul suportă costuri fixe și are costuri variabile pentru fiecare tip separat. Achiziția se face de la diferiți furnizori, și încasările din vânzare sunt diferite.

Date inițiale:

- A: venituri 370 mii ruble, costuri variabile 160 mii ruble;

- B: venituri 310 mii ruble, costuri variabile 140 mii ruble;

- B: venituri 340 mii ruble, costuri variabile 115 mii ruble;

- G: venituri 70 mii ruble, costuri variabile 40 mii ruble.

Suma totală a veniturilor este de 990 de mii de ruble, iar costurile variabile sunt de 455 de mii de ruble.

Structura veniturilor rămâne constantă. Datorită faptului că gama și costul bunurilor sunt diferite, este mai bine să calculați pragul de rentabilitate în termeni monetari. Soluția se va baza pe metoda costurilor directe, care presupune un interval de valori:

VERDEN \u003d Zpost / (1-Kz.per.);

Banda scurtă. - ponderea costurilor variabile în venituri:

Kz.per. = Zper/V

- A - 0,43;

- B - 0,45;

- B - 0,48;

- G - 0,57;

- Scurtcircuit general - 0,46.

Să definim venitul marginal și ponderea acestuia în venit:

- A - 210 mii de ruble, 0,37;

- B - 170 mii de ruble, 0,55;

- B - 125 mii de ruble, 0,52;

- G - 30 mii de ruble, 0,43;

- Valoarea totală este de 535 mii de ruble, 0,54.

Să calculăm pragul mediu de rentabilitate:

VERDEN mier = 400 / (1-0,46) = 740,74 mii ruble.

Apoi, luați în considerare cea mai optimistă prognoză - ordonarea marginală în ordine descrescătoare. Primele două produse A și B vor avea cea mai mare profitabilitate.Inițial, magazinul ar trebui să vândă aceste produse, ceea ce va oferi un venit marginal de 210 + 170 = 380 de mii de ruble. Acest lucru va acoperi aproape costurile fixe de 400 de mii de ruble. Restul poate fi luat din al treilea articol. Pragul de rentabilitate va fi atins după vânzarea următoarelor bunuri:

VERDEN. opta. \u003d 370 + 310 + (20 * 240/125) \u003d 718,4 mii de ruble.

O prognoză pesimistă sau o ordine marginală în ordine crescătoare va fi vânzarea lui G, C, B. Venitul marginal total este de 325 de mii de ruble, ceea ce nu va permite acoperirea costurilor fixe. Restul de 75 de mii de ruble trebuie primite din vânzarea produsului A. Valoarea pragului de rentabilitate:

VERDEN. pesimist \u003d 70 + 240 + 310 + (75 * 370 / 210) \u003d 752,14 mii de ruble.

După cum puteți vedea, valoarea pragului de rentabilitate în cele trei cazuri este diferită. Valorile optimiste și pesimiste oferă un interval de posibile puncte de rentabilitate.

Să definim marginea siguranței în procente și ruble:

KBden \u003d 990-740,74 \u003d 249,26 mii ruble;

KB% = 249,26/990*100% = 25,18%.

În ciuda prezenței profitului, marja de siguranță a magazinului este mai mică de 30%. Este necesar să se ia măsuri pentru îmbunătățirea performanței financiare. Pentru a face acest lucru, va fi necesar să se reducă Zper și să se mărească volumele pentru mărfurile A, C și D. Nu va fi de prisos să se verifice în detaliu costurile fixe pentru a găsi rezerve pentru reducerea acestora.

Calcul pentru întreprindere

Luați în considerare o organizație care produce solvenți de uz casnic, care sunt vânduți în recipiente de litri. Compania este mică, costul se modifică rar, ceea ce vă permite să calculați pragul de rentabilitate în termeni fizici.

Date pentru calcul:

- costul unei sticle este de 140 de ruble;

- costuri variabile pentru 1 litru - 80 de ruble;

- costuri fixe - 170 mii de ruble;

- venituri - 450 mii de ruble;

- volum - 3 mii de ruble.

VERNAT. \u003d 170.000 / (140-80) \u003d 2833,33 buc.

Valoarea calculată este aproape de volumul real - 3000 buc.

Să definim marginea siguranței:

KBnat. = 3000 - 2834 = 166 buc.

KB% = 166/3000 * 100% = 5,53%

Se poate concluziona că compania este în pragul pragului de rentabilitate. Ar trebui luate măsuri urgente pentru a îmbunătăți situația: structura costurilor ar trebui revizuită, remunerarea personalului de conducere este probabil să fie supraevaluată. Calculați costurile variabile în detaliu și găsiți furnizori mai ieftini.

Avantajele și dezavantajele calculelor

Principalul avantaj al calculării pragului de rentabilitate vă permite să analizați rapid și ușor nivelul de producție sau vânzări care este necesar pentru atingerea unui nivel critic minim. Dezavantajul modelului de mai sus este restricțiile de construcție:

- Schimbare liniară în vânzări și producție. Acest lucru nu ne permite să luăm în considerare creșterile și schimbările bruște care apar în realitate. Liniaritatea nu ține cont de sezonalitate, de scăderea sau creșterea cererii sau de intrarea pe piață a unor noi concurenți. Toate acestea afectează cererea viitoare și, în consecință, volumele vânzărilor. Pot fi introduse noi tehnologii în producție, ceea ce crește volumele de producție.

- Modelul are o eficiență ridicată pe o piață slab competitivă, cu o cerere stabilă a consumatorilor pentru produse fabricate. Globalizarea devine vinovată de stabilitatea pieței.

- Volumul vânzărilor depinde de mulți factori: marketing, dimensiunea rețelei de dealeri, calitatea produsului, sezonalitate etc.

- Astfel de calcule nu arată o imagine adecvată pentru întreprinderile mici în care natura vânzărilor este instabilă.

Planificarea pauzei de rentabilitate

Metodele enumerate sunt ușor de calculat pentru un singur produs și sunt potrivite pentru companii cu o piață stabilă și un preț de vânzare constant.

Cu toate acestea, există o serie de dezavantaje:

- este imposibil să se ia în considerare sezonalitatea și fluctuațiile costurilor;

- piețele devin adesea mai specifice, apar tehnologii progresive și mișcări de marketing;

- costul materiilor prime poate varia;

- reducerile sunt oferite clienților obișnuiți și angrosilor, ceea ce nu este luat în considerare în formulă.

Analiza pragului de rentabilitate ar trebui să aibă loc împreună cu diverși factori și indicatori economici.

Conform datelor obținute, se analizează conjectura actuală a pieței și factorii semnificativi care afectează costul. Planificarea constă în prognozarea costurilor și a costurilor competitive. Datele sunt necesare pentru planul de prag de rentabilitate și dimensiunea producției, care sunt introduse în planul financiar al organizației. Pentru o funcționare eficientă, este necesară monitorizarea periodică a implementării obiectivelor aprobate.

Etape de planificare:

- Analiza situației actuale. Este necesar să se determine punctele forte și punctele slabe, precum și modalitățile de reducere a costurilor, ținând cont de factorii externi și interni. Se acordă o evaluare a serviciilor de vânzări și marketing, a nivelului de raționalitate a procesului de producție și a managementului. Printre factorii externi, ei iau în considerare în mod necesar cota de piață ocupată, munca concurenților, companiile controlate, situația economică și politică și schimbările în cererea consumatorilor.

- Prognoza valorii în viitor, ținând cont de factorii discutați mai devreme. Există un studiu al opțiunilor alternative de vânzare, este planificată o gamă de marjă competitivă, se are în vedere posibilitatea de restructurare către producția de produse similare în cazul unei situații nefavorabile.

- Calculul costurilor, costurilor fixe și variabile. Se determină mărimea lucrărilor în curs, necesarul de fond de rulment și mijloace fixe, sursele de achiziție a capitalului de lucru. Costurile ar trebui să țină cont de posibilele costuri de leasing, credit și obligații similare.

- Calculul pragului de rentabilitate. Se calculează dimensiunea necesară a marginii de siguranță: cu cât mediul exterior este mai puțin stabil, cu atât marginea de siguranță ar trebui să fie mai mare. Apoi, volumul de ieșire este determinat ținând cont de marginea de siguranță.

- Planificarea costurilor. Se calculează prețul unui produs care va ajuta la atingerea nivelului dorit de vânzări. Odată cu noul cost, pragul de rentabilitate, marja de siguranță, este redeterminat. Dacă este necesar, atunci pașii 3 și 4 se repetă pentru a căuta rezerve pentru a reduce costul și a obține marja de siguranță necesară.

- Aprobarea planului final de vânzări și pragul de rentabilitate pe perioade. Aprobarea se face in functie de valoarea volumului critic.

- Controlul pragului de rentabilitate. Se desfășoară în mai multe etape: controlul articolelor de cheltuieli, plan de vânzări, cost, transfer de plată de la cumpărători. Conducerea organizației ar trebui să cunoască întotdeauna nivelul de conformitate a poziției actuale cu valoarea de rentabilitate planificată.

Calculul pragului de rentabilitate ajută la determinarea frontierei minime de producție sau vânzări pentru organizații. Modelul este bine utilizat în producția pe scară largă, cu o piață de vânzări stabilă. Modelul pragului de rentabilitate vă permite să găsiți o zonă sigură - distanța companiei față de valoarea critică, când profitul devine zero.

Plan de afaceri gata făcut cu calcule folosind exemplul unui studio web

Plan de afaceri gata făcut cu calcule folosind exemplul unui studio web Înregistrarea unui memorandum intern: model de document și reguli de redactare

Înregistrarea unui memorandum intern: model de document și reguli de redactare Pragul de rentabilitate. Formulă. Exemplu de calcul al modelului în Excel. Avantaje și dezavantaje

Pragul de rentabilitate. Formulă. Exemplu de calcul al modelului în Excel. Avantaje și dezavantaje Raportul în avans este... Raport în avans: umplerea probei

Raportul în avans este... Raport în avans: umplerea probei Cum se coase manual documentele cu fire?

Cum se coase manual documentele cu fire? Sancțiune disciplinară pentru neîndeplinirea atribuțiilor de serviciu

Sancțiune disciplinară pentru neîndeplinirea atribuțiilor de serviciu Legarea cărții tale

Legarea cărții tale