Pragul de rentabilitate este determinat prin analizarea raportului dintre indicatori, volumul vânzărilor cum se calculează

O.V. Grişcenko

Contabilitate de gestiune

Note de curs. Taganrog: TTI SFU, 2007.

6. UTILIZAREA INFORMAȚIILOR CONTABILE ÎN PROCESUL DE LUARE A DECIZIILOR DE MANAGEMENT

6.2. Analiză monocomponentă a pragului de rentabilitate

Analiza pragului de rentabilitate este un instrument destul de simplu ca formă și profund în conținut pentru planificarea și luarea deciziilor manageriale într-o organizație comercială. Baza pentru luarea deciziilor privind activitățile de producție este luarea în considerare a opțiunilor pentru eventualele schimbări în situația pieței. Întrucât planul întreprinderii este un sistem de valori indicatoare pe care întreprinderea intenționează să-l atingă în viitor, implementarea lui va depinde de mulți factori. În procesul de elaborare a planurilor, conducerea întreprinderii va trebui să rezolve următoarele sarcini:

- determinați volumul producției, care nu numai că va acoperi costurile, ci vă va permite și să obțineți nivelul dorit de profit;

– determinați nivelul costurilor care vă permite să rămâneți competitiv pe piață.

Analiza pragului de rentabilitate permite rezolvarea acestor probleme. Există și alte denumiri pentru această procedură în literatura de specialitate, de exemplu: „metoda volumului critic al vânzărilor”, „metoda punctului mort”, „metoda punctului zero profit”, „analiza operațională”, „metoda marginală”, metoda „cost - volum - profit” sau analiza CVP (Cost - Volum -Profit).

Esența metodei este de a determina pentru fiecare situație specifică volumul de producție care asigură activitatea de prag de rentabilitate.

Analiză monocomponentă a pragului de rentabilitate.

Cea mai simplă este analiza pragului de rentabilitate a producției cu un singur produs, adică. producţie care produce un singur tip de produs. În cazul general, excluzând efectele fiscale, profitul din exploatare al întreprinderii (P) pentru perioada de raportare este format după cum urmează:

P \u003d VR - Zpost - Zper;

unde BP este venitul companiei pentru perioada în unități monetare, BP = c × Q;

q - prețul de vânzare al unei unități de producție, rub.;

Q - volumul vânzărilor în termeni fizici, bucăți, kg etc.;

Zpost - costuri fixe, rub.;

Zper - costuri variabile totale, frecare.

Dacă desemnăm costuri variabile specifice în ruble. - zper, atunci formula poate fi reprezentată în următoarea formă:

P \u003d (c - zper) × Q - Zpost.

Pragul de rentabilitate(Qcr)- acesta este un indicator care caracterizează volumul vânzărilor de produse, la care veniturile companiei din vânzarea produselor (lucrări, servicii) vă permit să acoperiți toate costurile și să atingeți un nivel zero al profitului (P = 0). Punctul de rentabilitate poate fi găsit din ecuația:

O altă valoare importantă care caracterizează structura costurilor unei întreprinderi este valoarea venit marginalsau contribuțieîntreprinderilor. Venitul marginal la întreprinderile producătoare este diferența dintre veniturile companiei din vânzarea produselor (lucrări, servicii) și costurile variabile suportate de întreprindere în procesul de producere a acestor produse (lucrări, servicii). Distingeți valoarea venitului marginal total (MD):

MD \u003d VR - Zper \u003d c × Q - zper × Q \u003d (c - zper) × Q

și venitul marginal specific ( md):

md\u003d c - zper.

Există o altă modalitate de a determina valoarea venitului marginal. Valoarea venitului marginal poate fi determinată prin adăugarea costurilor fixe și a profiturilor întreprinderii:

MD = Zpost. + P.

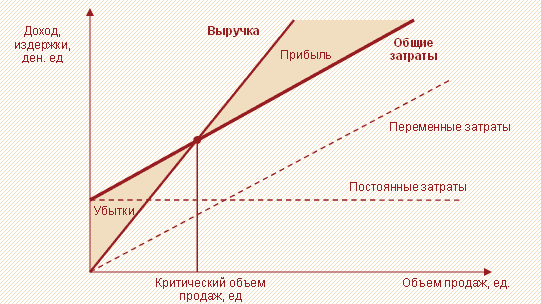

Modelul de dependență al indicatorilor luați în considerare poate fi construit grafic (Figura 6.2).

Orez. 6.2. Graficul de rentabilitate

O reprezentare larg acceptată și foarte ilustrativă a creșterii veniturilor peste pragul de rentabilitate este prezentată în Figura 2. 7.3. Pe acest grafic, linia 3 plină este axa x. Axa y reflectă cantitatea de „divergență” dintre liniile drepte "Venituri"Și Wdeplin, adică valoarea profitului. La emiterea sub Qcr, valoarea pe axa y va fi negativă (care corespunde pierderilor), iar deasupra Qcr - pozitivă (profit). Panta acestui grafic față de axa x va fi egală cu venit marginal specific, iar intersecția sa cu axa y este valoarea Wrapid, ceea ce este de înțeles - la producție zero, pierderile sunt egale cu valoarea costurilor fixe.

Orez. 6.3. Dependența profitului de volumul producției

Volumul producției Qkr corespunde cu valoarea veniturilor BPkr, care, prin analogie cu lansarea, este numită și pragul de rentabilitate, numai în unități monetare:

![]()

sau altfel:

,

,

Unde umd- ponderea venitului marginal în preț.

Concluzia rezultă din a doua formulă: cu cât este mai mare ponderea costurilor variabile în prețul de vânzare al produsului (raport zper/c), cu atât pragul de rentabilitate este mai mare. În caz contrar, cu cât este mai mică ponderea venitului marginal în venituri, cu atât compania ar trebui să producă mai multe produse pentru a acoperi costurile fixe și a începe să facă profit.

Un alt indicator este calculat ca parte a analizei pragului de rentabilitate - pragul de siguranta(altfel numit marja marginala de siguranta).Acest indicator este calculat cadiferența dintre volumul real și pragul de rentabilitate șiindică cât de mult producția poate fi redusă înainte ca compania să înceapă să sufere pierderi. După cum sa menționat deja, cu cât producția este mai mare, cu atât profitul este mai mare. Cu cât volumul producției este mai mare, cu atât întreprinderea este mai puțin temătoare de fluctuațiile condițiilor de piață - cu atât mai multe fluctuații ale costurilor și veniturilor poate suporta fără durere, rămânând în „zona profitului”.

Evident, fiecare volum specific de ieșire are propriul volum de securitate.

Luați în considerare metodologia analizei pragului de rentabilitate folosind un exemplu.

Exemplu.

Întreprinderea de producție „Zarya” este angajată în producția de găluște. Pentru a dezvolta un plan de lucru pentru trimestrul următor, se efectuează o analiză a pragului de rentabilitate a acestei producții cu un singur produs. Costurile variabile planificate pentru produsul finit al întreprinderii sunt Z per = 39 de ruble. Cheltuielile fixe pentru trimestrul vor fi W post = 480.000 de ruble. Prețul de vânzare al găluștelor este planificat la nivelul q = 67,5 ruble. Pragul de rentabilitate

![]() .

.

Un astfel de volum de producție va acoperi toate costurile și va ajunge la profit zero. Dacă producția pe trimestru nu ajunge, rezultatul financiar al întreprinderii va fi negativ, iar activitatea va fi neprofitabilă.

Pe baza nivelului de profitabilitate anuală dorit de proprietarii întreprinderii, se stabilește următorul nivel de profit țintă - 100.000 de ruble. Calculați câtă producție vă va permite să obțineți un astfel de profit.

După ce a studiat situația pieței și posibilitățile propriei întreprinderi, conducerea Zarya a planificat producția de găluște Q pentru următorul trimestru -. Cu acest volum de producție, nivelul profitului va fi:

P \u003d (c - zper) × Qkr - Zpost. \u003d (67,5 - 39) × 20.000 - 480.000 \u003d 90.000 de ruble.

Pragul de rentabilitate

Pragul de siguranță:

Bugetul flexibil al companiei prevede posibilitatea unei situații nefavorabile în perioada de planificare, care poate duce la o creștere a chiriei și, în consecință, la costuri fixe cu 40.000 de ruble. Managerii organizației nu consideră că este posibilă creșterea prețului de vânzare al găluștelor, deoarece este determinat de piață. Cel mai simplu mod de a menține nivelul estimat al profitului este reducerea costurilor variabile. Ce economii la costuri variabile (v*per) vor ajuta să facem față unei situații nefavorabile?

Prin urmare, întreprinderea ar trebui să realizeze economii la costuri variabile în valoare de (39 - 37) = 2 ruble. pe produse. Cu toate acestea, tehnologii și angajații departamentului de aprovizionare, după ce au studiat toate posibilitățile de economisire a costurilor variabile, au ajuns la concluzia că este imposibil să se realizeze economii de peste 1,3 ruble. Câte economii de costuri fixe ar necesita o astfel de situație?

Z * post \u003d (c - s * banda) × Qplan - P \u003d (67,5 - 37,7) × 20.000 - 90.000 \u003d 506.000 ruble.

506.000 - 40.000 \u003d 466.000 de ruble.

480.000 - 466.000 \u003d 14.000 de ruble.

Astfel, pentru a compensa o posibilă creștere a chiriei, managerii întreprinderii ar trebui, pe lângă economisirea costurilor variabile în valoare de 1,3 ruble. pe produse, este necesar să găsiți o oportunitate de a economisi 14.000 de ruble în structura existentă a costurilor fixe.

Volumul vânzărilor este principalul indicator al performanței companiei. Poate fi exprimat în numărul real de unități vândute sau în suma totală a fondurilor primite de firmă după vânzarea mărfurilor. În analiza economică, se calculează PO brut, net, țintă și critic. Indicatorul este utilizat în analiza profitului, costurilor, pragului de rentabilitate. Sursa de informații o constituie rapoartele financiare, documentele contabile primare, datele contabile de gestiune.

Indicatorul central care reflectă performanța oricărei companii este volumul vânzărilor. Arată câte produse, lucrări și servicii a creat și vândut compania. Profitul și valoarea afacerii depind de rezultatul obținut.

Volumul vânzărilor(Volumul vânzărilor - SV, OP) este un indicator al rezultatului funcționării companiei, care este reprezentat de suma totală a veniturilor primite pentru o anumită perioadă de vânzări de produse, lucrări, servicii. Adesea se numește volumul vânzărilor de produse și este considerat drept sinonim al veniturilor.

Referinţă! Volumul vânzărilor în analiza financiară este exprimat în unități de valoare (ruble, dolari, euro etc.). Cu toate acestea, în scopul contabilității de gestiune, nu este exclusă posibilitatea utilizării unităților naturale (bucăți, kg, m etc.).

Indicatorul SV este privit cel mai convenabil ca fiind suma reală a fondurilor primite în conturile companiei într-o anumită perioadă.

Analiza pragului de rentabilitate

În viitor, pe baza acesteia se calculează alți indicatori ai analizei economice.

- Dacă scadeți costul de producție din OP, atunci puteți obține un profit brut - o reflectare mai exactă a eficienței entității de afaceri.

- Dacă comparăm indicatorul cu costurile fixe și variabile, putem calcula pragul de rentabilitate.

Punct important! Când se analizează OP, este imposibil să-l compari cu indicatorul altor companii sau cu media industriei. Se compară cu rezultatele aceleiași companii pentru perioadele anterioare sau obiectivele planificate.

Volumul vânzărilor reflectă nu numai rezultatele muncii companiei, ci și situația de pe piață: dacă cererea de produse scade, a apărut un înlocuitor de înaltă calitate, au intrat în vigoare restricții legislative, acesta va fi redus.

Volumul vânzărilor: clasificare

În practica modernă a analizei economice, sunt utilizate mai multe varietăți ale indicatorului PO:

- Brut - vânzări cumulate pentru perioada de raportare la prețuri complete, excluzând retururile, reducerile și alte ajustări.

- Net - OP brut minus profituri, beneficii, reduceri și alte concesii către clienți, ceea ce permite utilizarea acestuia în evaluarea eficienței funcționării și prognozării companiei.

- Țintă - indicatorul planificat obținut prin calcul pe baza informațiilor despre profitul țintă.

Critic - suma minimă de venit, care, chiar și cu cerere nefavorabilă, permite companiei să evite pierderile.

Figura 1. Pragul de rentabilitate și volumul critic de vânzări

Formula pentru calcularea volumului vânzărilor

Pentru a determina volumul vânzărilor de produse, nu este suficientă utilizarea datelor din situațiile financiare publice ale companiei: va fi necesar să se acumuleze informații din documentele contabile primare și din documentele contabile interne de gestiune.

Formula de estimare a SV în general poate fi reprezentată ca o identitate:

OP \u003d (VPF + EBIT) / (Ced - Pred), unde:

CPL - suma costurilor fixate condiționat;

EBIT - profit înainte de impozite;

Tsed - costul unei unități de producție;

Costuri pre-variabile pentru fiecare unitate de marfa.

Referinţă! Costurile semi-fixe sunt costuri care rămân aceleași chiar dacă producția variază. Acestea includ amortizarea clădirilor și structurilor, costurile de management al întreprinderii, plățile de închiriere etc. Costurile variabile, dimpotrivă, se modifică odată cu creșterea sau scăderea cantității de produse produse.

Semnificația indicatorului și analiza acestuia

Deoarece formula OP ia în considerare costurile și profitul, acest indicator este utilizat în analiză:

- Dinamica volumului real de vânzări.

- Nivelul prețurilor se modifică.

- Volatilitatea costurilor de producție și distribuție.

- venit marginal.

- cererea pieței etc.

Punct important! Volumul total al vânzărilor este un indicator absolut. Poate fi comparat cu performanța firmelor concurente atunci când vine vorba de evaluarea cotelor de piață. În alte cazuri, se analizează dinamica volumului vânzărilor, precum și apropierea acestuia de valoarea țintă.

Nu există o valoare standard generală pentru indicatorul SV. Fiecare firmă determină singură volumul critic de vânzări și valorile țintă, care devin repere pentru schimbarea indicatorului.

Referinţă! Pentru a determina OP critic, se utilizează formula KOP = CPI / (Ced - Prev), deoarece profitul la pragul de rentabilitate este zero.

Procesul de evaluare a dinamicii vânzărilor companiei este prezentat în videoclip

Exemple de calcul al coeficientului

Pentru a înțelege aplicarea practică a formulei de calcul al volumului de vânzări, analiza acestui indicator, merită să luăm în considerare un exemplu gata făcut de calcul al acestui indicator pentru compania Cube, care vinde un model tipic de DVR.

Punct important! Dacă o companie vinde mai multe tipuri de produse cu costuri și prețuri diferite, atunci SV se calculează separat pentru fiecare tip de produs.

Concluzie! De trei ani, compania Kub a scăzut OP. Această tendință negativă are loc pe fundalul creșterii EBIT-ului și a prețurilor unitare. În consecință, motivul reducerii ar putea fi doar scăderea valorii fizice a produselor vândute.

Trebuie remarcat faptul că volumul critic de producție al întreprinderii studiate variază de-a lungul anilor. Cu toate acestea, este sub valoarea obținută și este 6,5, 6,1 și, respectiv, 6.

Concluzie! Până când valoarea reală SV se apropie de o valoare critică, nu se poate întreprinde nicio acțiune, dar trebuie monitorizată o tendință nefavorabilă.

O schemă detaliată pentru calcularea volumului vânzărilor de bunuri, lucrări, servicii și valoarea sa critică este prezentată într-un eșantion compilat pe baza setului de instrumente al editorului de foi de calcul Excel.

Întrebări și răspunsuri pe această temă

Încă nu s-au pus întrebări pentru material, aveți ocazia să fiți primul care o face

Calculul punctului de rentabilitate în Excel cu exemple

Pragul de rentabilitate reflectă volumul producției, vânzărilor de bunuri și servicii, care acoperă toate costurile întreprinderii.

Analiza CVP: calculul venitului marginal și pragul de rentabilitate

Din punct de vedere economic, acesta este un indicator al unei situații critice când profiturile și pierderile sunt egale cu zero. Acest indicator este exprimat în unități cantitative sau monetare.

Cu cât pragul de rentabilitate al producției și vânzărilor este mai scăzut, cu atât este mai mare solvabilitatea și stabilitatea financiară a firmei.

Formula punctului de echilibru în Excel

Există 2 moduri de a calcula pragul de rentabilitate în Excel:

- În termeni monetari: (venituri * costuri fixe) / (venituri - costuri variabile).

- În unități naturale: costuri fixe / (preț - costuri variabile medii).

Atenţie! Costurile variabile sunt luate pe unitatea de producție (nu total).

Pentru a găsi pragul de rentabilitate, trebuie să știți:

Costuri fixe (nu depind de procesul de producție sau implementare) - plăți de chirie, taxe, salarii pentru personalul de conducere, plăți de leasing etc.

Costuri variabile (în funcție de volumele de producție) - costul materiilor prime și materialelor, facturile de utilități în unitățile de producție, salariile muncitorilor etc.

Prețul de vânzare al unei unități.

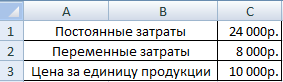

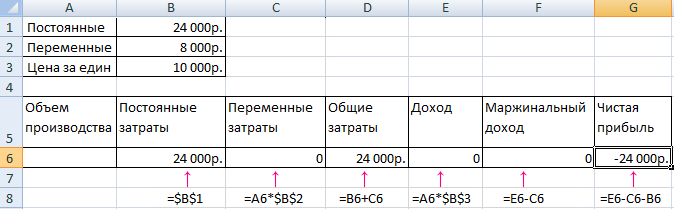

Introduceți datele într-o foaie de calcul Excel:

- Aflați volumul de producție la care compania va primi un profit net. Stabiliți o relație între acești parametri.

- Calculați volumul vânzărilor de bunuri la care va ajunge pragul de rentabilitate.

Pentru a rezolva aceste probleme, alcătuim următorul tabel cu formule:

- Costurile variabile depind de volumul produselor produse.

- Costurile totale sunt suma costurilor variabile și fixe.

- Venitul este produsul dintre volumul producției și prețul unui bun.

- Venitul marginal este venitul total fără costuri variabile.

- Profitul net este venit fără costuri de producție fixe și variabile.

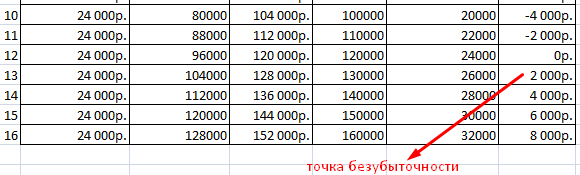

Să completăm tabelul și să vedem pe ce ieșire va face compania un „plus”.

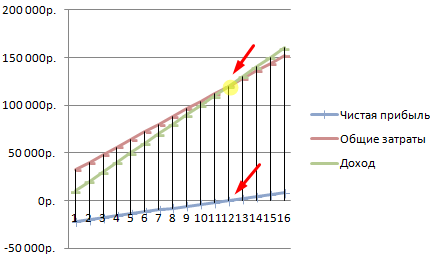

Începând cu a 13-a producție, profitul net a devenit pozitiv. Și la pragul de rentabilitate, este zero. Volumul producției este de 12 unități de mărfuri. Și venitul din vânzări este de 120.000 de ruble.

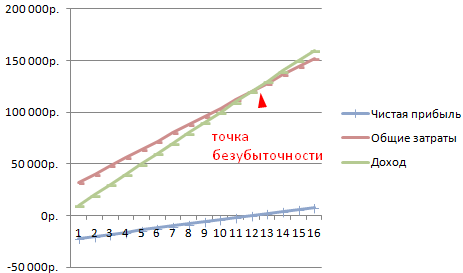

Cum să trasezi o diagramă de punct de echilibru în Excel

Pentru a demonstra vizual starea economică și financiară a întreprinderii, vom întocmi un grafic:

- Decideți asupra aspectului graficului și faceți clic pe butonul „Selectați datele”.

- Pentru a demonstra, avem nevoie de coloanele „Cost total”, „Venit”, „Profit net”. Acestea sunt elementele legendei - „Rânduri”. Introducem manual „Numele rândului”. Și în linia „Valori” facem un link către coloana corespunzătoare cu date.

- Gama de etichete pe axa orizontală este „Volum de producție”.

Obținem un grafic ca acesta:

Să schimbăm puțin graficul (dispunerea diagramei).

O astfel de demonstrație vă permite să vedeți că profitul net la pragul de rentabilitate este într-adevăr „zero”. Și a fost după cea de-a douăsprezecea lansare de produse care „plus a mers”.

Unde sunt necesare astfel de calcule?

Indicatorul pragului de rentabilitate este solicitat în practica economică pentru rezolvarea următoarelor probleme:

- Calculul prețului optim pentru produs.

- Calculul sumei costurilor la care firma este încă competitivă.

- Întocmirea unui plan de vânzare a mărfurilor.

- Găsirea volumului producției la care va apărea profitabilitatea.

- Analiza situației financiare și a solvabilității întreprinderii.

- Găsirea volumului minim de producție.

Calcule și șabloane gata făcute pentru analiza pragului de rentabilitate al companiei:

Rezultatele unor astfel de calcule sunt solicitate atât de utilizatorii interni, cât și de cei externi. Pragul de rentabilitate este luat în considerare la luarea deciziilor de management, dă o idee despre starea financiară a companiei. Utilizarea unui astfel de model este o modalitate de a evalua nivelul critic al volumului producției și vânzării de bunuri și servicii.

Calculator online de prag de rentabilitate

Ce este pragul de rentabilitate și cum să-l calculezi singur

Să aruncăm o privire la instrucțiunile de autocalculare a pragului de rentabilitate, cu două exemple de testare cu formule și grafice pentru activitățile de vânzare cu amănuntul și de producție.

Scopul oricărei afaceri este să obțină profit. Fiecare om de afaceri trebuie să prezică dezvoltarea producției, ceea ce este deosebit de important atunci când planifica orice direcție nouă în ea. Prin urmare, înainte de începerea implementării, este necesar să înțelegem cât de eficient va fi proiectul conceput, să evaluăm valoarea investițiilor, perioadele de rambursare și riscurile financiare. Pentru a efectua această evaluare, există un indicator economic - pragul de rentabilitate sau, cum se mai numește și pragul de rentabilitate - BEP. Să vorbim despre acest instrument economic important, despre necesitatea aplicării sale și despre metodele de calcul.

Descărcați două modele gata făcute pentru calcularea pragului de rentabilitate în format excel pentru activitățile de retail și producție. În exemplele date, puteți modifica datele inițiale pentru a se potrivi numerelor dvs. și puteți calcula VER direct pentru proiectul dvs.

Ce înseamnă pragul de rentabilitate, semnificația acestuia în funcționarea întreprinderii

Indicatorul determină volumul de vânzări necesar acoperirii costurilor. Profitul, care este diferența dintre venituri și cheltuieli, este zero. Acestea. Pragul de rentabilitate este nivelul vânzărilor la care nu există profit și nicio pierdere.

Se calculează atât în unități fizice, cât și în termeni monetari. Acest instrument economic determină numărul de unități de produse, servicii sau bunuri care trebuie vândute pentru a acoperi costurile și a ajunge la profit zero, precum și costul acestora. Dacă nivelul vânzărilor nu a atins indicatorul calculat VER, înseamnă că societatea înregistrează pierderi și invers, excesul acestuia în volumul vânzărilor indică faptul că organizația, trecând linia zero, realizează profit.

Ce arată pragul de rentabilitate?

- Conform indicatorului BEP, este determinat un aspect atât de important al funcționării companiei, precum stabilitatea financiară a acesteia. De exemplu, o creștere a valorii BEP indică probleme obiective sau private în companie care au dus la mai multe vânzări pentru a atinge un prag de profit zero. Motivele creșterii indicatorului sunt extinderea și modificarea structurii producției, care implică invariabil o creștere a cifrei de afaceri comerciale, fluctuațiile prețurilor de pe piață etc.

- Valoarea BEP permite companiei să analizeze fezabilitatea investiției într-un nou proiect, comparând rata de autosuficiență cu volumul de vânzări necesar, și fluctuațiile acestuia - pentru a stabili cauzele problemelor din companie și eliminarea lor în timp util, dacă nu sunt de natură globală.

- Calculul pragului de rentabilitate al proiectului face posibilă calcularea modificărilor optime ale volumelor de vânzări și al costului produsului pentru o afacere mai confortabilă și mai flexibilă. De exemplu, pentru a calcula o valoare necritică a unei scăderi a sumei veniturilor pentru a crește volumele de vânzări, funcționând în același timp fără pierderi și creând rezerve suficiente.

Valori cheie pentru calcule

Calculul BEP se bazează pe informații din conturile costurilor de producție. Aici este important să le separăm în constante și variabile. Costurile fixe sunt cheltuieli care nu se modifică de la o lună la alta și nu răspund la fluctuațiile producției și vânzărilor. Poate fi:

- amortizarea mașinilor-unelte și echipamentelor;

- salariul AUP și contribuțiile sociale acumulate pe acesta;

- chirie, utilitati si alte plati de natura neschimbata.

Costurile variabile includ:

- cheltuieli pentru achiziționarea de materii prime și materiale pentru procesul de producție a produsului;

- plata pentru resursele de combustibil și energie implicate în procesul de lucru;

- salariile lucrătorilor din magazine (cu deduceri) etc.

Costurile fixe se pot modifica din diverse motive, cum ar fi reducerea/creșterea capacității de producție, creșterea prețurilor la energie, modificările plăților de închiriere, achiziția/eliminarea echipamentelor, inflația și alți factori. Valoarea costurilor variabile variază în funcție de volumul producției și vânzărilor.

Formule pentru calcularea pragului de rentabilitate

După cum sa menționat deja, calculul se poate face în natură și în termeni valorici. Luați în considerare datele de bază necesare pentru calcule în unități. Date de calcul necesare:

- costuri fixe pentru întregul volum (Zpost);

- prețul unitar al unui produs sau al unei mărfuri (Ced);

- costuri variabile pe unitate (Zper / unitate).

Formula VER în unități: BEPed \u003d Zpost / (Ced- Zper / unitate) arată volumul vânzărilor în unități pentru a ajunge la profit zero.

Calcularea valorii VER în termeni monetari va necesita utilizarea următoarelor date:

- costuri fixe pentru întregul volum (Zpost);

- venituri (B);

- prețul unitar al produsului (Ced);

- costuri variabile pentru volumul complet (Zper) și unitatea de marfă (Zper / unitate).

În prima etapă a calculelor se găsește venitul marginal (Dm), care este diferența dintre venituri și costurile variabile după formula: Dm \u003d B - Zper.

Pe baza acestuia, calculați coeficientul (ponderea) venitului marginal în veniturile totale Kdm = Dm / V.

Folosind coeficientul, valoarea VER este calculată în termeni monetari: VERDEN = Zpost / Kdm

Când se prognozează noi direcții în afaceri, uneori este imposibil să se calculeze venitul marginal pentru întregul volum de vânzări. În acest caz, se folosesc valorile prețului și costurilor variabile pe unitate de produs sau marfă, pe baza formulei

Dm / unitate \u003d C - Zper / unitate, unde Dm / unitate - venit marginal pe unitate.

La calcularea coeficientului, se folosește și acest indicator, comparând valoarea acestuia cu prețul produsului, deoarece este venit din vânzarea unei unități de mărfuri:

Kdm \u003d Dm / unitate / Zed,și obțineți valoarea coeficientului exact la fel ca la calcularea întregului volum al vânzărilor.

Deci, pragul de rentabilitate în termeni de valoare este calculat prin formulă

VERDEN = Zpost / Kdm.

Acest indicator se mai numește și pragul de rentabilitate, ceea ce este foarte adevărat, deoarece depășind acest prag - suma care acoperă costurile investite, compania ajunge să facă profit.

Să analizăm exemple de calcul al pragului de rentabilitate pentru companii de diferite tipuri de activități.

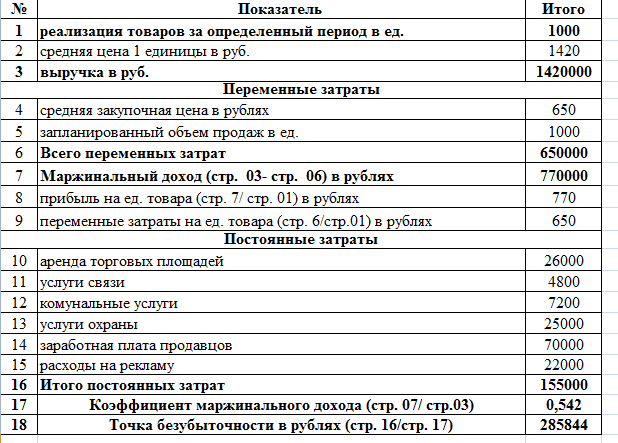

Exemplul #1: Calcularea pragului de rentabilitate pentru o afacere cu amănuntul

Să calculăm pragul de rentabilitate pentru un magazin de îmbrăcăminte pentru femei. Gama de desfacere este de obicei destul de largă, așa că aici se folosește practica calculării lui în termeni de bani.

Costurile fixe ale unei întreprinderi comerciale includ costurile asociate procesului de lucru:

- plata pentru inchiriere spatiu comercial, servicii de comunicatii, paza, utilitati etc.;

- salariile vânzătorilor și deducerile din fonduri în afara bugetului;

- costurile de publicitate.

Costurile variabile constau din volumul vânzărilor și prețul de cumpărare pe unitate de mărfuri. Luați în considerare tabelul prezentat, care conține date pentru calcularea pragului de rentabilitate defalcat în costuri variabile și fixe, venitul marginal calculat și ponderea acestuia în veniturile totale și, de asemenea, a calculat volumul de vânzări necesar pentru a atinge profitul zero.

Conform formulelor, după calcularea costurilor fixe și variabile, calculăm:

- venit marginal Dm \u003d B - Zper. \u003d 1.420.000 - 650.000 \u003d 770.000 ruble

- raportul marjei Kdm = Dm / V = 770.000 / 1.420.000 = 0,542

- pragul de rentabilitate VERDEN \u003d Zpost / Kdm \u003d 155.000 / 0,542 \u003d 285.844 ruble.

Concluzie: pentru a acoperi investițiile, va trebui să se facă vânzări în valoare de 285.844 de ruble, iar vânzarea de mărfuri peste acest nivel va începe să facă profit.

Descărcați calculul pragului de rentabilitate în excel pentru retail.

Caracteristici și metode pentru calcularea pragului de rentabilitate

Complexitatea redusă a calculelor din exemplul anterior se datorează condițiilor ideale ale mediului implicat, neținând cont de piața în continuă schimbare.

Ce este pragul de rentabilitate și cum se calculează

Calculele exemplelor noastre permit constanța unor astfel de situații:

- firma nu modifică prețul produselor cu creșterea vânzărilor;

- costurile (ambele tipuri) nu se modifică. În realitate, o creștere a vânzărilor determină de obicei o creștere a costurilor și a cheltuielilor;

- volumul producției implică implementarea completă, ceea ce este rar și în cursul activității.

Desigur, acest lucru nu se întâmplă în viața reală, dar oferim un algoritm de calcul corect, iar omul de afaceri însuși trebuie să corecteze calculele în conformitate cu situația actuală a pieței. Sunt diferite metode de calcul a pragului de rentabilitate:

- matematic (prezentat în exemplul nr. 1);

- grafic (mai mult vizual).

Ambele metode sunt foarte eficiente în calcularea indicatorului și sunt destul de simple. Să le privim în exemplul următor.

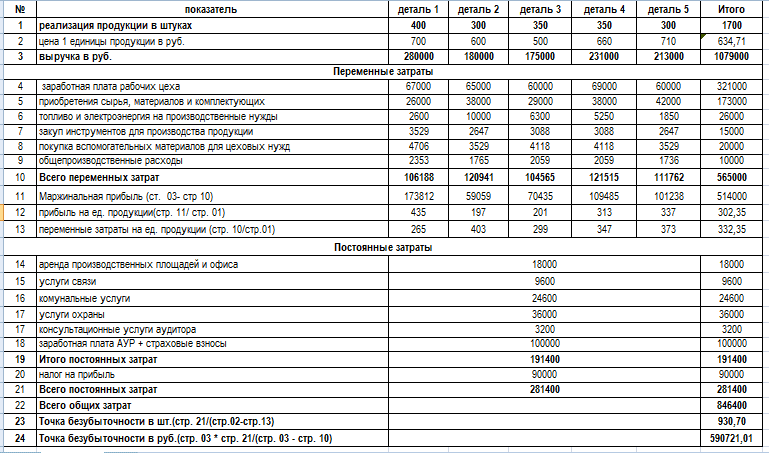

Exemplul #2: Calcularea valorii BEP pentru o fabrică de producție

Industriile specifice produselor produc adesea o gamă limitată de produse omogene, cum ar fi piese prefabricate ale unui singur ansamblu. Această metodă de planificare a producției economisește costuri și facilitează foarte mult calculul pragului de rentabilitate. Pentru companiile care produc un număr mic de titluri, este mai ușor de calculat indicatorul BEP în termeni fizici. Producția extinsă prevede asocierea grupelor de produse. În exemplul prezentat - o întreprindere mică care produce cinci tipuri de produse.

Calculul pragului de rentabilitate presupune cheltuieli grupate în funcție de caracteristici variabile și fixe. Calculăm indicatorul VER în termeni naturali după formula:

BEPed \u003d Zpost / (Ced - Zper / unitate) \u003d 281.400 / (674,71 - 332,35) \u003d 930,7 unități.

Pentru a calcula indicatorul în termeni monetari, puteți utiliza următoarea formulă:

VERden \u003d B * Zpost / (B - Zper) \u003d 1.079.000 * 281.400 / (1.079.000 - 565.000) \u003d 590.721,01 ruble.

Concluzie: pentru a ajunge la un nivel zero al profitului, după acoperirea costurilor investite, ar trebui vândute 930,7 unități. produse în valoare de 590.721,01 ruble. Vânzările ulterioare vor fi deja profitabile și vor începe să facă profit.

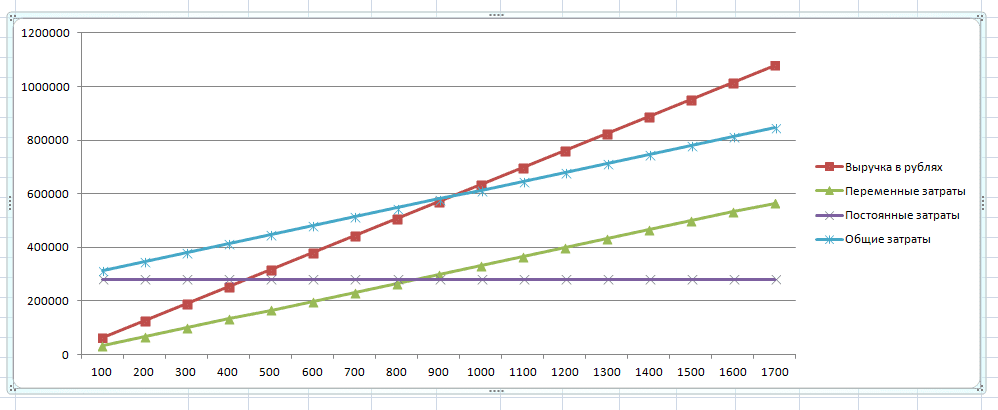

O metodă grafică pentru determinarea valorii VER are o claritate mai mare. Pentru a face acest lucru, trebuie să construiți un grafic prin gruparea datelor necesare într-un tabel.

Graficul este construit în sistemul clasic, reprezentând datele privind volumul producției de-a lungul axei orizontale și veniturile de-a lungul axei verticale. Folosind informații tabelare, construiți linii de venituri și costuri.

Punctul de intersecție a liniei veniturilor primite (sau planificate) cu linia costurilor totale este pragul de rentabilitate. Dacă coborâți perpendiculara pe axa volumului vânzărilor, puteți afla numărul de produse necesare pentru vânzare pentru a obține o stare fără pierderi și fără profit. Valoarea acestui punct se determină desenând o perpendiculară pe axa verticală. Graficul confirmă în mod clar corectitudinea calculelor matematice - ar trebui vândute 930,7 unități. în valoare de 580.721,01 ruble pentru a ajunge la zero pierderi.

Model descărcabil pentru o fabrică de producție.

Dacă aveți întrebări clarificatoare despre metoda de calcul sau dificultăți în aplicarea formulelor, întrebați-le pe forum, vă vom ajuta să vă dați seama.

Pragul de rentabilitate

Pragul de rentabilitate- volumul vânzărilor la care societatea își acoperă toate cheltuielile fără a realiza profit.

Valoarea sa joaca un rol important in stabilitatea si solvabilitatea companiei. Gradul de exces al volumelor de vânzări peste pragul de rentabilitate determină marja de putere financiară (marja de stabilitate) a întreprinderii. La rândul său, modul în care crește profitul odată cu o modificare a veniturilor este arătat de pârghia operațională (levier de operare).

Formula punctului de echilibru

Pentru a calcula pragul de rentabilitate, trebuie să împărțiți costurile în două componente:

- costuri variabile- creşterea proporţională cu creşterea producţiei (volumul vânzărilor de mărfuri).

- costuri fixe- nu depind de cantitatea de produse fabricate (bunuri vandute) si de daca volumul operatiilor este in crestere sau in scadere.

Să introducem notația:

| ÎN | — | veniturile din vânzări. |

| pH | — | volumul vânzărilor în termeni fizici. |

| Zper | — | costuri variabile. |

| Zpost | — | costuri fixe. |

| C | — | pret pe bucata |

| ZSper | — | costuri variabile medii (pe unitate de producție). |

| Tbd | — | pragul de rentabilitate în termeni monetari. |

| tbn | — | pragul de rentabilitate din punct de vedere fizic. |

Formula pentru calcularea pragului de rentabilitate în termeni monetari:

(în ruble, dolari etc.)

Tbd \u003d V * Zpost / (V - Zper)

Formula pentru calcularea pragului de rentabilitate în termeni fizici:

(în bucăți, kilograme, metri etc.)

Tbn \u003d Zpost / (C - ZSper)

Exemplu de calcul al pragului de rentabilitate

Uită-te la foaia de calcul Excel

cu o gama larga"

Calcul și grafice

Aceleași date pe diagramă. Pragul de rentabilitate Tbn = 20 de bucăți

La pragul de rentabilitate, linia venitului traversează și trece peste linia costului total, linia profitului traversează 0 - se mută din zona de pierdere în zona de profit.

Cum afectează costurile fixe, costurile variabile și prețul pragul de rentabilitate, consultați Calculul pragului de rentabilitate, exemple și grafice.

La prima vedere, formula pentru calcularea pragului de rentabilitate este destul de simplă și nu ar trebui să fie dificil de calculat. Dar, de fapt, totul nu este atât de simplu.

Patru ipoteze importante atunci când se calculează pragul de rentabilitate

- Vorbim de venituri (volumul vânzărilor), așa că credem asta toate produs sau cumpărat produse. Stocurile din depozit nu sunt luate în considerare.

- Costurile variabile sunt direct proporționale depinde de volumul vânzărilor. Acesta nu este întotdeauna cazul.

Procedura și regulile de calcul al pragului de rentabilitate

De exemplu, cazul în care a trebuit construit un nou atelier pentru a crește volumul de producție va trebui calculat într-un mod mai complicat.

- Costurile fixe nu depind din volumul vânzărilor. De asemenea, acest lucru nu se întâmplă întotdeauna. Dacă, pentru a crește producția, a fost necesară construirea unui nou atelier, angajarea mai mult personal de conducere, creșterea facturilor la utilități - nici acest caz nu se potrivește formulei generale.

- Se calculează pragul de rentabilitate pentru intreprindere in ansamblu sau pentru unii produs mediu.

La calcularea pragului de rentabilitate, poate cea mai importantă limitare este ipoteza 4. Pentru a face un calcul pentru fiecare produs separat, trebuie să știți ce proporție a costurilor fixe revine fiecărui produs. Dacă există multe produse, calcularea punctelor de rentabilitate separat pentru fiecare produs se transformă într-o sarcină complexă care necesită o mulțime de calcule.

Uită-te la foaia de calcul Excel

„Analiză punct de rupere și prag de rentabilitate

cu o gama larga"

Rentabilitatea, Markup minim, Profit marginal, Marja de siguranță

Calcul și grafice

Plan de afaceri gata făcut cu calcule folosind exemplul unui studio web

Plan de afaceri gata făcut cu calcule folosind exemplul unui studio web Înregistrarea unui memorandum intern: model de document și reguli de redactare

Înregistrarea unui memorandum intern: model de document și reguli de redactare Pragul de rentabilitate. Formulă. Exemplu de calcul al modelului în Excel. Avantaje și dezavantaje

Pragul de rentabilitate. Formulă. Exemplu de calcul al modelului în Excel. Avantaje și dezavantaje Raportul în avans este... Raport în avans: umplerea probei

Raportul în avans este... Raport în avans: umplerea probei Cum se coase manual documentele cu fire?

Cum se coase manual documentele cu fire? Sancțiune disciplinară pentru neîndeplinirea atribuțiilor de serviciu

Sancțiune disciplinară pentru neîndeplinirea atribuțiilor de serviciu Legarea cărții tale

Legarea cărții tale