احسب التعادل للمؤسسة باستخدام البيانات التالية. طرق تحديد نقطة التعادل. الحساب في Excel

تعكس نقطة التعادل حجم الإنتاج ومبيعات السلع والخدمات ، والتي تغطي جميع تكاليف المؤسسة. بالمعنى الاقتصادي ، فهو مؤشر على موقف حرج عندما تكون الأرباح والخسائر مساوية للصفر. يتم التعبير عن هذا المؤشر بوحدات كمية أو نقدية.

كلما انخفضت نقطة التعادل للإنتاج والمبيعات ، زادت الملاءة المالية والاستقرار المالي للشركة.

صيغة نقطة التعادل في Excel

هناك طريقتان لحساب نقطة التعادل في Excel:

- من الناحية النقدية: (الإيرادات * التكاليف الثابتة) / (الإيرادات - التكاليف المتغيرة).

- في الوحدات الطبيعية: التكاليف الثابتة / (السعر - متوسط التكاليف المتغيرة).

الانتباه! يتم حساب التكاليف المتغيرة لكل وحدة إنتاج (غير إجمالي).

للعثور على استراحة متساوية ، عليك أن تعرف:

التكاليف الثابتة (بغض النظر عن عملية الإنتاجأو المبيعات) - مدفوعات الإيجار والضرائب ، الأجرللإدارة ، ودفعات الإيجار ، وما إلى ذلك.

التكاليف المتغيرة (حسب حجم الإنتاج) - تكلفة المواد الخام والمواد ، وفواتير المرافق في مرافق الإنتاج ، ورواتب العمال ، إلخ.

سعر بيع الوحدة.

دعنا ندخل البيانات في جدول Excel:

- أوجد حجم الإنتاج الذي ستحصل عليه المؤسسة صافي الربح... إنشاء علاقة بين هذه المعلمات.

- احسب حجم مبيعات البضائع التي تأتي عندها نقطة التعادل.

لحل هذه المشكلات ، نؤلف الجدول التالي بالصيغ:

- التكاليف المتغيرة تعتمد على حجم الإنتاج.

- إجمالي التكاليف هي مجموع التكاليف المتغيرة والثابتة.

- الدخل هو نتاج حجم الإنتاج وسعر المنتج.

- هامش الدخل هو إجمالي الدخل بدون تكاليف متغيرة.

- صافي الربح هو الدخل بدون تكاليف الإنتاج الثابتة والمتغيرة.

دعونا نملأ الجدول ونرى ما هو الناتج الذي ستكون المؤسسة مربحة.

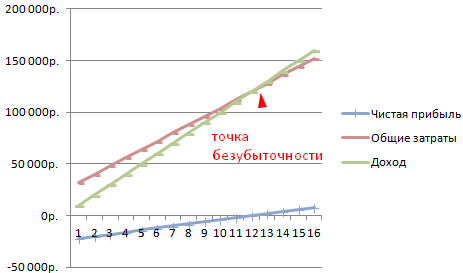

منذ إصدار الإنتاج الثالث عشر ، كان صافي الربح إيجابيًا. وعند نقطة التعادل ، يكون صفرًا. حجم الإنتاج 12 وحدة من البضائع. والدخل من المبيعات 120 ألف روبل.

كيفية رسم نقطة التعادل في Excel

لتوضيح الاقتصادية و الوضع الماليالمؤسسات التي سنضع جدولاً لها:

- تحديد مع مظهر خارجيالرسم البياني واضغط على زر "تحديد البيانات".

- للتوضيح ، نحتاج إلى أعمدة "التكلفة الإجمالية" ، "الدخل" ، "صافي الدخل". هذه هي عناصر الأسطورة - "الصفوف". نقوم بإدخال "اسم السلسلة" يدويًا. وفي سطر "القيم" نقوم بعمل رابط للعمود المقابل بالبيانات.

- نطاق الملصقات على المحور الأفقي هو "الإنتاج".

نحصل على رسم بياني للنموذج:

دعنا نغير الرسم البياني قليلاً (تخطيط الرسم البياني).

يتيح لنا هذا العرض التوضيحي أن نرى أن صافي الربح عند نقطة التعادل هو بالفعل "صفر". وبعد الإصدار الثاني عشر من الإنتاج ، تم إطلاق "plus".

أين هي هذه الحسابات المطلوبة؟

مؤشر "نقطة التعادل" مطلوب في الممارسة الاقتصادية لحل المهام التالية:

- حساب السعر الأمثل للمنتج.

- حساب مقدار التكاليف التي لا تزال الشركة عندها قادرة على المنافسة.

- وضع خطة لبيع البضائع.

- إيجاد حجم الإنتاج الذي تظهر فيه الربحية.

- تحليل الوضع المالي وملاءة المنشأة.

- إيجاد الحد الأدنى لحجم الإنتاج.

حسابات وقوالب جاهزة لتحليل نقطة التعادل للمؤسسة.

حد الربحية ، أو نقطة التعادل ، هو حجم المنتجات / الخدمات المباعة ، وعند بلوغها تغطي الشركة جميع تكاليفها ، ولكنها لا تحقق ربحًا بعد. بمساعدة هذا المؤشر ، من الممكن حساب ما إذا كانت الأساليب المختارة لنمو الإنتاج مناسبة للمؤسسة ، ومدى استقرار مسار التنمية.

تسمح لك المعلمة الأخيرة بإصلاح لحظة بداية الاستقرار المالي ، أي عندما يتجاوز حجم المبيعات الحد الأدنى للربحية. علاوة على ذلك ، سيتم النظر بالتفصيل في مصطلح "نقطة التعادل" وطرق حسابها.

ما هي نقطة التعادل

نقطة التعادل هي حجم المنتجات / الخدمات المباعة ، وعند الوصول إلى الربح الناتج (يجب عدم الخلط بينه وبين الدخل) يصبح صفراً من قيمة سالبة.

أفضل مقال في الشهر

لقد قمنا بإعداد مقال:

✩ أظهر كيف يساعد برنامج التتبع في حماية الشركة من السرقة ؛

✩ سيخبرك بما يفعله المديرون بالفعل أثناء ساعات العمل ؛

✩ سيتم شرح كيفية تنظيم مراقبة الموظفين حتى لا يخالف القانون.

بمساعدة الأدوات المقترحة ، ستتمكن من التحكم في المديرين دون تقليل الحافز.

يتم احتساب الربح عن طريق خصم جميع المصاريف من دخل الشركة. عادة ما يتم تقسيم نقطة التعادل إلى نوعين:

- عينيًا

- من الناحية النقدية.

يتم تحديد نقطة التعادل لتحديد عدد المنتجات / الخدمات ، مع بيع الدخل والنفقات المتساوية. وبطبيعة الحال ، ينطبق هذا على الموقف الذي كان الإنفاق فيه في البداية أكثر من الدخل. نتيجة لذلك ، بعد تجاوز نقطة التعادل ، يصبح العمل مربحًا. على عكس هذه الحالة ، تعمل الشركة في منطقة سلبية حتى لا يتم الوصول إلى نسبة التوازن في الشركة.

توضح نقطة التعادل مدى استقرار الشركة في القطاع المالي. وإذا نمت هذه القيمة ، فهذه علامة على أن الشركة تواجه صعوبات في كسب الدخل.

في الوقت نفسه ، لم يتم إصلاح نقطة التعادل ، تتغير بياناتها فيما يتعلق بنمو المؤسسة. وتتأثر قيمته بالعديد من العوامل - نمو المبيعات ، وفتح فروع جديدة ، والتغيرات في الأسعار ، وما إلى ذلك.

تؤثر نقطة التعادل ، بدورها ، على عدد من الوظائف في الشركة.

- من خلال الحساب الصحيح لهذا المؤشر ، يتضح ما إذا كان من المعقول الاستثمار في مشروع بالوضع المالي الحالي.

- تحدد هذه المعلمة المشكلات في الشركة والتي تؤثر على التغيير في قيمتها.

- عند إنشاء نقطة التعادل وحجم المبيعات المطلوبة في الشركة ، يتضح مدى ضرورة زيادة أو تقليل عدد المنتجات المباعة ، وحجم الإنتاج ، مع مراعاة مراجعة تكلفتها. في الحالة المعاكسة ، من الممكن ، على العكس من ذلك ، الكشف عن تأثير التغيرات في حجم الإنتاج على تكوين الأسعار.

- توضح نقطة التعادل الحد الأدنى الذي يمكن تخفيض ربح الشركة ، ولكن في نفس الوقت لا يزال العمل زائدًا ، دون خسائر.

رسم بياني يسمح لك برؤية ظهور نقطة التعادل بصريًا

رأي الخبراء

أصلح 6 أخطاء بنهاية العام تمنع الشركة من زيادة أرباحها

أوليغ براغينسكي ،

مؤسس مدرسة Trouble Shooters ، مدير مكتب Braginsky

بعد مرور نصف عام ، عادة ما يتم تلخيص النتائج الوسيطة ، ويتم إجراء تحليل لعمل الشركة وإنجازاتها وإخفاقاتها. يجب أن نتذكر أن هناك ستة أشهر أخرى لنمو الربح وبحلول نهاية العام تكون مربحة. لكن هناك بعض الأخطاء أو الإجراءات الخاطئة التي يمكن أن تمنع حدوث ذلك. يمكن رؤية الأخطاء الرئيسية في قائمة المراجعة (انظر الملحق) ، والأخطاء الستة الرئيسية هي كما يلي.

خطأ 1. أفعال متكررة مزعجة.

يمكن للشركة تنفيذ نفس الإجراءات باستمرار - العثور على العملاء فقط من خلال مسار المبيعات ، وليس الاستماع إلى العملاء لخلق جو أكثر ولاءً للعملاء ، ومواصلة التفاعل مع المستهلكين من خلال قنوات مختلفة بدلاً من إنشاء واحدة موحدة. في الوقت نفسه ، يتم فصل جميع الأقسام ، كل منها يعمل بمفرده - الإعلان والخدمة والمبيعات.

على سبيل المثال ، في منتصف الشتاء ، جاء مشترٍ إلى إحدى الحيازات الزراعية في اتساع سوق b2b لشراء الأسمدة. اكتشف رئيس الشركة ، في عملية التواصل مع العميل ، الذي تبين أنه مدير مزرعة الدولة ، أن هذا الأخير وصل إلى موقع الشركة القابضة بفضل الإنترنت. قام بعملية شراء ، وبعد ذلك بدأ أخصائيو التسويق في الحيازة الزراعية بمهاجمته بانتظام ، وإرسال رسائل بريد إلكتروني وعروض تجارية عبر الشبكة وتقديم إما أدوات أو أسمدة أو شتلات. لم يعجب العميل ، فقد تسبب في حدوث تهيج ، حيث تم تقديم البضائع غير ضرورية ، والأسمدة لم تكن في الوقت المحدد. كان على المسوقين أن يأخذوا في الاعتبار المعلومات التي تلقوها من العملاء ، وجعل الإعلان مستهدفًا والاحتفاظ بهذا العميل.

لا يحبها العملاء عندما يتم تنفيذ نفس الإجراءات ضدهم بانتظام يحسد عليه. لمنع حدوث ذلك معك ، في الأشهر الستة المقبلة ، تواصل بنشاط مع العملاء في جميع مراحل التعاون. خلاف ذلك ، سيذهب عملاؤك إلى المنافسين.

سيكون الحل الجيد هو استخدام خريطة رحلة العميل (CJM). تقول McKinsey إن شركات B2B مع CJM تحقق زيادة بنسبة 10 ٪ في الأرباح. يساعدك CJM على النظر إلى العملية من خلال عيون المشتري ، لوصف تجربة العميل وتطبيقها. للقيام بذلك ، قم بإجراء التحليل التالي:

- القنوات في مجال التسويق التي استخدمها العميل في المرة الأولى التي اتصل فيها بشركتك ؛

- ما الذي أعجبه الشخص بالضبط على الموقع ؛

- ما الذي طلب منك العميل قبل الشراء ؛

- ما هي المنتجات والخدمات والعروض الترويجية التي تهم العميل ؛

- ما لم يناسب العميل أثناء الشراء ، وما الاعتراضات التي واجهتها.

يُطلق على Client Journey Map باللغة الإنجليزية اسم خريطة رحلة العميل وهي تقنية في مجال التسويق تتيح لك جعل العمل مع المستهلكين أبسط ما يمكن وزيادة ولائهم للشركة ومساعدتهم على التفاعل مع شركتك.

للحصول على البيانات اللازمة لتنفيذ كل ما سبق ، يجب على موظفيك ملاحظة جميع لحظات وعمليات اتصال العميل بالشركة باستمرار. لهذا الأمر يستحق التثبيت نظام CRM، انشاء الموقع وكافة تقنيات الاتصالات:

- تسجيل جميع معلومات العملاء المتاحة ؛

- في النصوص ، اكتب الأسئلة التي يجب على الموظف البائع طرحها على الأشخاص الذين تقدموا بطلبات لأول مرة ؛

- اجمع بين البيانات حول الخطوات التي يتخذها العميل على موقعك مع إجراءات البائعين الذين يعملون مع العملاء الذين أتوا من مسار تحويل المبيعات.

بهذه الطريقة ، ستتمكن من رؤية مسار المستخدم من لحظة زيارته الأولى إلى إجراء عملية شراء. يجدر تقسيم العملاء حسب القطاع اعتمادًا على مدى تشابه سلوكهم. ولكل مجموعة ، ارسم خريطة ، أفضلها في شكل رسم بياني أو رسم بياني ، والتي ستظهر جميع لحظات اتصال العملاء بشركتك واستجابتهم. في المستقبل ، يمكن استخدام المعلومات التي تم الحصول عليها للعملاء ذوي السلوك المماثل.

ستسمح لك هذه الطريقة بدمج جهود الإدارات المختلفة لشركتك ، لأنه من خلال الأنشطة المشتركة لقسمي التسويق والمبيعات واستخدامهما للمعلومات الكاملة ، ستتحسن نتائج العمل فقط.

الخطأ الثاني: تفاصيل غير كافية لصورة العميل.

ينقسم العملاء في الشركات عادة إلى عملاء حاليين وسابقين وجدد. ولكن لا يتم إجراء تمايز أكثر تفصيلاً ، بالإضافة إلى أن هذا المبدأ لن يتم تطبيقه على البائعين ، ولكن عبثًا. يختلف سلوك المستهلك ليس فقط وفقًا للمعايير المحددة ، ولكن أيضًا اعتمادًا على المنطقة التي يعيشون فيها ، والمدير الذي يتواصلون معه ، وفي أي مرحلة من مراحل الشراء هم. ونفس المعايير تنطبق على البائعين. سيساعد أخذ هذه الفروق الدقيقة في الاعتبار في الحفاظ على ولاء العملاء وتحسين الخدمة.

لحل هذه المشكلة ، فإن الأمر يستحق البدء من نطاق شركتك ورسالتها. عند تعيين مهمة لزيادة المبيعات في مناطق معينة ، يُنصح بتفصيل قائمة العملاء وفقًا للمعايير التالية:

- موقعهم

- ما نوع عمليات الشراء التي يقومون بها في منطقة معينة ؛

- من هم البائعون الأكثر استعدادًا للاتصال بهم وإجراء عمليات شراء معهم؟

سيوضح هذا الشكل الذي يبدو عليه العميل في منطقة معينة. وبالفعل على أساس هذه الصورة شراة محتملينيمكنك تقديم المنتجات التي من المرجح أن تثير اهتمامهم بالضبط. في الوقت نفسه ، من الجدير تكليف العميل بالضبط بالمدير الذي يتعاطف معه ، لأن هذا سيزيد من المبيعات. في هذه الحالة ، سيرى العميل أن لديك خدمة عالية الجودة وأنها موضع تقدير في شركتك.

إذا كان لدى المؤسسة المهمة الحالية المتمثلة في تحسين عمل مديري المبيعات ، فيمكن استخدام النهج التالي. يجب تقسيم المتخصصين إلى مجموعات. على سبيل المثال ، يكون البعض أفضل في التعامل مع العملاء الذكور ، في حين أن البعض الآخر أفضل في التعامل مع العميلات من الإناث. لتنظيم العمل ، يجب توجيه المكالمات الواردة إلى المسؤول ، الذي سيقوم بالفعل بتوزيعها على البائعين الأكثر ملاءمة حسب جنس المستهلكين.

يتيح لك وضع هذه المعلومات في الاعتبار الاحتفاظ بالعملاء وزيادة المبيعات. لذلك ، من الضروري تحليل البيانات المتعلقة بسلوك المشترين والبائعين واختيار المديرين المناسبين للعمل مع هذا العميل أو ذاك.

خطأ 3. عدم طلب رأي المشترين.

عند إنشاء أنواع جديدة من المنتجات / الخدمات ، تركز الشركة عادةً على وجهات نظرها الخاصة ، وليس على رغبات العملاء أو احتياجاتهم.

أي ، في معظم الحالات ، لا يسأل أحد عن آراء العملاء ولا يستمع إلى التعليقات التي يعبرون عنها. نتيجة لذلك ، تنتج الشركة منتجات غير مطلوبة وغير ملائمة للعملاء. من الضروري الاستماع إلى رغبات العملاء الكبار. احصل على اجتماع كامل واحد على الأقل مع أهم عملائك.

كحل ، قد تقترح دعوة العملاء الذين يجلبون لك أكبر قيمة إلى نوع من الاجتماع مرة واحدة على الأقل في السنة. إذا لم تكن قد جمعت آراء وتعليقات من عملائك هذا العام لتحليلها ، فقم بذلك في أقرب وقت ممكن. بدلاً من ذلك ، يجب عليك تنظيم عطلة نهاية أسبوع عمل في فندق في المدينة أو في رحلة إلى مكان ما ، والحصول على طاولة بوفيه ومناقشة سلعك وخدماتك مع الضيوف ، واطلب منهم تقييم خدمة شركتك ، وتطوير عملك ، ومعرفة رأي حول تلك البضائع التي تخطط للتو للإفراج عنها. في مثل هذا الاجتماع ، يمكنك معرفة المعلومات التالية:

- ما هي التحسينات التي تحتاجها الشركة ؛

- ما هي التغييرات التي يجب إجراؤها في البضائع التي يتم إعدادها للإفراج عنها ؛

- كم المنتجات المتوفرة بالفعل في السوق المطلوبة ، إلخ.

يمكنك الحصول على هذه المعلومات من خلال استطلاعات الرأي المنتظمة للعملاء أيضًا ، ولكن المهم هو ذلك عملاء كبارإنهم يحبون أن يروا أنهم موضع تقدير وأن يلفتوا الانتباه. لذلك ، من الأسهل تحقيق أقصى قدر من الولاء منهم من خلال إظهار أن رأيهم مهم بالنسبة لك كخبراء.

الخطأ الرابع: الاحتفاظ بالعملاء الذين لم تعد لهم قيمة.

غالبًا في أوقات الأزمات ، تسعى الشركات جاهدة للاحتفاظ بأي عملاء ، على الرغم من حقيقة أنها لا تحقق ربحًا. أو ، على العكس من ذلك ، يحاولون جذب عملاء جدد ، مع عدم محاولة الاحتفاظ بالعملاء القدامى. ومع ذلك ، فإن تدفق المشترين يتطلب اهتمامًا مستمرًا من جانبك. يجدر البدء في العمل وفقًا للمخطط التالي - ترك العملاء المربحين ، وإذا غادروا ، فقم بإعادتهم وإزالة العملاء غير الضروريين. قبل نهاية العام ، تحتاج إلى تعديل قاعدة عملائك وفقًا لهذا المبدأ.

كحل ، يُقترح الاحتفاظ بهؤلاء المستهلكين الذين يشترون منتجاتك بانتظام ، والذين لديهم ولاء لشركتك ويدافعون عن علامتك التجارية. يجدر بنا تقسيم قاعدة العملاء إلى أجزاء ، وإبراز مبلغ الشيك ، وتكرار عمليات الشراء ، ووجود أو عدم وجود ديون لشركتك.

يجدر التوقف للاحتفاظ بالعملاء الذين تكون شيكاتهم وبالتالي هوامشهم ضئيلة ، حتى لو كانوا يتسوقون بشكل متكرر ، أو أولئك الذين نادراً ما يتصلون بك. للقيام بذلك ، يمكنك تغيير شروط البيع لتكون أكثر فائدة للشركة. على سبيل المثال ، قم بزيادة متوسط مبلغ الشراء. أو قم بتغيير شروط الحد الأدنى للطلب من منتج إلى عدة منتجات. سيقبل العملاء المخلصون هذه الشروط وسيتوقف البقية.

ولكن إذا رأيت أن العملاء يغادرون بأعداد كبيرة أو أنك فقدت أفضل عملائك ، فيجب تحليل الموقف. يجدر الاتصال بالعملاء من مجال B2B لمعرفة أسباب عدم رضاهم. إذا اتضح ذلك فجأة أفضل العملاءتتعاون الآن مع أحد المنافسين ، واسأل عن سبب مغادرته ، وما الذي فاتك. يمكن طرح هذا السؤال مباشرة على العملاء ، وكذلك شراؤه من منافس للمقارنة. يسمح لك المجال b2b بإعادة العملاء المهجورين باستخدام أدوات الإنترنت - القوائم البريدية البريد الإلكترونيوتنظيم استطلاعات الرأي والإخطارات حول الخصومات والعروض الترويجية وما إلى ذلك. تحتاج فقط إلى التركيز على جذب المشترين الذين يمكنهم تحقيق ربح وليس أن يكونوا عديمي الفائدة.

خطأ 5. مديري إلزام العملاء.

عادة ما يعمل مديرو B2b مع مدراءهم قاعدة العملاء... في الوقت نفسه ، لا يحبها العملاء عندما يتغير البائع. ويتصرف المديرون وفقًا لمخطط تم وضعه بالفعل ، وغالبًا ما ينسون تقديم عرض لخدمات أو منتجات جديدة. أي أنك تدفع لهم مقابل خدمة عميل عادي.

لحل هذه المشكلة ، يمكنك تحليل عمل البائعين خلال الأشهر الستة الماضية. وإذا تبين أن العميل يشتري كل شيء بنفس القيمة وبنفس المبلغ كما هو الحال دائمًا ، فقم بتعيين مدير آخر له. أو يمكنك تحفيز موظفيك من خلال ربط استلام المكافأة النقدية بنتائج عملهم. في هذه الحالة ، فإن إدراك أن أجره يعتمد على المبلغ الذي ينفقه المشتري ، وعلى كمية البضائع المباعة ، سيبذل المدير قصارى جهده.

الخطأ السادس: المحتوى غير جذاب للقراء.

اليوم ، تستخدم العديد من الشركات وسائل التواصل الاجتماعي - مدونات وشبكات وإنشاء قنوات خاصة بهم على YouTube. ولكن في الوقت نفسه ، فإن المحتوى الذي يضعه المسوقون ممل وغير مثير للاهتمام - تقارير عادية ، مقالات جافة ، خطابات المديرين ، إلخ. الشبكات الاجتماعيةتُستخدم رسميًا ، دون أي غرض لجذب العملاء.

لحل هذه المشكلة ، تحتاج إلى إنشاء محتوى مثير للاهتمام وغير قياسي حتى يتم ملاحظتك. في هذه الحالة ، يجب أن تلتزم بثلاث قواعد.

- يجب ألا تظهر القيادة على وسائل التواصل الاجتماعي.يربط المشتركون بالفعل دون وعي خطاب أو مقال من مخرج بمحتوى ممل. وهم بحاجة إلى مواد ممتعة وحيوية لإرسالها إلى أصدقائهم. لذلك ، سيكون أفضل محتوى هو وضع الصور والمعلومات الترفيهية والتعليمية.

- تقديم منتج أو خدمة تنتجها شركة خارج الصندوق، من زاوية مثيرة للاهتمام. يمكنك إظهار عملية الإنتاج أو بعض الأساليب غير المعتادة لاستخدام المنتجات. من الأفضل التفكير في عشر طرق من هذا القبيل على الأقل.

- استعن بممثلين لتصوير محتوى فيديو مثير للاهتمام.على الرغم من أنها باهظة الثمن ، إلا أن النتيجة تستحق العناء. سيتمكن الممثلون من التحدث بشكل مقنع عن شركة أو منتج أكثر من الموظفين العاديين ، وسيكونون قادرين على نقل مشاعر امتلاك المنتجات للجمهور. بالإضافة إلى ذلك ، لن يكون هذا المحتوى إعلاميًا فحسب ، بل سيكون أيضًا ترفيهيًا ، وسيكون "محبوبًا" و "مشاركًا" باستمرار ، خاصة من قبل محبي الممثلين والمشتركين.

يمكن حساب نقطة التعادل باستخدام ثلاث طرق:

1. طريقة المعادلة لتحديد نقطة التعادل.

تعتمد طريقة المعادلة على حقيقة أن أي تقرير عن نتيجة ماليةيمكن تمثيلها بالمعادلة التالية:

الربح = الإيرادات - التكاليف المتغيرة - التكاليف الثابتة

P * x - (أ + ب * س) = 0

P هو سعر الوحدة ؛

x هو حجم الإنتاج ؛

أ - التكاليف الثابتة.

ب- التكاليف المتغيرة لكل وحدة إنتاج.

يؤكد شكل هذه المعادلة على أن جميع التكاليف مقسمة إلى تعتمد على الحجم (متغير) ومستقل عن الحجم (ثابت).

يتم تحديد الفترة التي يجب أن يتم فيها إنتاج (أو بيع) عدد المنتجات عند نقطة التعادل من خلال الوقت الذي حددنا خلاله مقدار التكاليف الثابتة.

باستخدام طريقة المعادلة لتحديد نقطة التعادل ، من الممكن تحديد مقدار الإنتاج الذي يجب تحقيقه من أجل الحصول على مبلغ ربح معين محدد في البداية. هذا الحساب ممكن بسبب حقيقة أن النسبة المئوية للتكاليف المتغيرة للإيرادات تظل دون تغيير.

يمكن أيضًا استخدام طريقة المعادلات في تحليل التأثير التغييرات الهيكليةفي نطاق المنتجات. في هذه الحالة ، تعتبر المبيعات كمجموعة من الأسهم النسبية للمنتجات في إجمالي مبلغ عائدات المبيعات. إذا تغير الهيكل ، يمكن أن يصل حجم العائدات إلى قيمة معينة ، ويمكن أن يكون الربح أقل. في هذه الحالات ، سيعتمد التأثير على الربح على كيفية تغير التشكيلة - نحو المنتجات منخفضة الربح أو عالية الربح.

2. طريقة الدخل الهامشي.

طريقة هامش الربح هي اختلاف في طريقة المعادلة ، ويستخدم مفهوم هامش الربح لتحديد نقطة التعادل. يوضح مبلغ الدخل الهامشي مساهمة المنظمة في تغطية التكاليف الثابتة وتحقيق ربح.

هامش الدخل (MD) هو الزيادة في عائدات المبيعات على جميع التكاليف المتغيرة المرتبطة بحجم مبيعات معين. بمعنى آخر ، هو الفرق بين إيرادات المبيعات والتكاليف المتغيرة.

هناك طريقتان لتحديد هامش الربح:

- 1) MD = إيرادات المبيعات - التكاليف المتغيرة ؛

- 2) MD = التكاليف الثابتة + ربح المنظمة.

وفقًا لذلك ، إذا تم طرح التكاليف الثابتة من الدخل الهامشي ، فإننا نحصل على ربح التشغيل.

وبالتالي ، من أجل العثور على نقطة التعادل ، من الضروري الإجابة على السؤال: إلى أي مستوى يجب أن تنخفض إيرادات المنظمة حتى يصبح الربح صفراً؟ مع مراعاة انخفاض الإيرادات ، لا يمكن تحديد هذا المؤشر عند نقطة التعادل عن طريق إضافة بسيطة للتكاليف المتغيرة والثابتة ، لأنه مع انخفاض الإيرادات ، ستنخفض التكاليف المتغيرة أيضًا.

يمكن تعريف نقطة التعادل وفقًا لهذه الطريقة على أنها النقطة التي يكون فيها الفرق بين الدخل الهامشي والتكاليف الثابتة مساويًا للصفر ، أو النقطة التي يكون فيها الدخل الهامشي مساويًا للتكاليف الثابتة. ستكون معادلة النقطة الحرجة لنهج الهامش كما يلي:

وبالتالي ، فإن الدور الرئيسي في عملية اختيار استراتيجية سلوك المنظمة هو الحاجة إلى إيلاء اهتمام كاف لمقدار الدخل الهامشي. من الواضح أنه من الممكن تحقيق زيادة في الربح عن طريق زيادة مقدار الدخل الهامشي. يمكن تحقيق ذلك بطرق مختلفة: تقليل سعر البيع ، وبالتالي زيادة حجم المبيعات ، وزيادة حجم المبيعات وتقليل مستوى التكاليف الثابتة ، وتغيير التكاليف المتغيرة والثابتة وحجم الإنتاج بشكل متناسب.

3) طريقة رسومية لتحديد نقطة التعادل.

باستخدام الطريقة الرسومية ، يتم تقليل إيجاد نقطة التعادل لبناء رسم بياني معقد "التكاليف - الحجم - الربح". تسلسل رسم الرسم البياني هو كما يلي:

- 1. حدد نظام الإحداثيات لإنشاء رسم بياني معقد "التكاليف - الحجم - الربح". يتوافق محور الإحداثي مع حجم إنتاج أو مبيعات المنتجات من الناحية المادية ، ويمكن أن يعكس التنسيق ، حسب الحاجة ، الإيرادات أو التكاليف الإجمالية لإنتاج وبيع المنتجات. يتم تعريف إجمالي التكاليف على أنها مجموع التكاليف الثابتة والمتغيرة. بعد تحديد نظام الإحداثيات ، نبدأ في بناء الرسم البياني المعقد المطلوب. للقيام بذلك ، ارسم خطًا للتكاليف الثابتة.

- 2. بعد ذلك ، يجب عرض خط مستقيم للتكاليف المتغيرة على الرسم البياني ، والذي سيخرج من النقطة مع الإحداثيات (0 ؛ 0). يمكن حساب النقطة الثانية عن طريق حساب مقدار التكاليف المتغيرة لحجم مبيعات معين.

- 3. لإنشاء إجمالي التكاليف المباشرة ، يجب عليك إضافة الرسوم البيانية الخاصة للتكاليف المتغيرة والثابتة. سيبدأ هذا الخط دائمًا عند النقطة التي يتقاطع عندها خط التكلفة الثابتة مع الإحداثي ، أي محور الإيرادات. ستكون هذه النقطة هي النقطة الأولى من خط التكلفة الإجمالية.

- 4. بعد ذلك ، يجب رسم السطر المقابل لقيمة الإيرادات في جدول معقد. يمكن إنشاء هذا الخط من خلال إيجاد مقدار عائدات المبيعات في أي نقطة على الإحداثي. نقطة التعادل (حد الربحية) الموضحة في الرسم البياني لتحليل التكلفة والحجم والربح هي نقطة تقاطع إجمالي الإيرادات والرسوم البيانية للتكلفة الإجمالية. يتم تحديد الربح والخسارة من خلال مناطق الربح والخسارة. عند نقطة التعادل ، تكون الإيرادات التي تتلقاها المؤسسة مساوية لتكاليفها الإجمالية (الإجمالية) ، بينما يكون الربح صفراً. الإيرادات المقابلة لنقطة التعادل تسمى عتبة الإيرادات. يُطلق على حجم الإنتاج (المبيعات) عند نقطة التعادل حجم عتبة الإنتاج (المبيعات).

أرز. واحد.

يظهر في الشكل. 1 نقطة التعادل (عتبة الربحية) هي النقطة A ، وتقع عند تقاطع الخطوط المستقيمة المبنية وفقًا لقيمة إجمالي الإيرادات والتكاليف الإجمالية.

الربح أو الخسارة مظلل. عند نقطة التعادل ، تكون الإيرادات التي تتلقاها المؤسسة مساوية لتكاليفها الإجمالية ، بينما يكون الربح صفراً.

الإيرادات المقابلة لنقطة التعادل تسمى عتبة الإيرادات. يُطلق على حجم الإنتاج (المبيعات) عند نقطة التعادل حجم عتبة الإنتاج (المبيعات). إذا كانت الشركة تبيع منتجات أقل من حجم مبيعات الحد الأدنى ، فإنها تتكبد خسائر ، وإذا كانت أكثر ، فإنها تحقق ربحًا.

عند بدء أي عمل تجاري ، يجب أن تكون مستعدًا لحقيقة أن ربح المشروع لن يظهر على الفور على الأرجح. لفهم النقطة التي سيتم فيها تغطية جميع الخسائر وسيبدأ الدخل في تجاوز النفقات ، تحتاج إلى حساب نقطة التعادل مسبقًا. سنتحدث عن هذا المؤشر في مقالتنا.

نقطة التعادل في المؤسسة

يمكن تعريف نقطة التعادل (أو حد الربحية) على أنها حجم الإنتاج (المبيعات) حيث يغطي الدخل من الشركة جميع التكاليف الخاصة بها ، أي أن الشركة تذهب إلى "صفر" - لا تزال بدون ربح ، ولكن دون خسارة بالفعل ، وستبدأ المبيعات التالية في تحقيق الربح الذي طال انتظاره. الخامس حيث النقدية- هذا هو مقدار العائدات المتلقاة ، ومن الناحية الكمية - حجم المنتجات المنتجة.

مؤشر نقطة التعادل ليس ثابتًا ، يمكن أن يرتفع أو ينخفض ، اعتمادًا على ديناميكيات المؤسسة ، وتغيرات الأسعار ، وما إلى ذلك.

لماذا من الضروري تحديد نقطة التعادل؟ على سبيل المثال ، من أجل:

- اكتشف متى ستتمكن الأموال المستثمرة في الشركة من سداد ثمارها ، ومدى فعالية مشروع العمل هذا ،

- تحديد مدى استقرار الشركة من الناحية المالية ،

- فهم مدى مبرر التوسع المخطط له في الإنتاج ، وسوق المبيعات ، وشبكة الفروع ، وما إلى ذلك ،

- تحديد الحد الأدنى لمستوى الإنتاج أو مقدار الإيرادات ، والتي دونها ستصبح أنشطة الشركة غير مربحة.

نقطة التعادل: كيف تحسب؟

لحساب نقطة التعادل ، تحتاج إلى التعامل مع التكاليف ، وإبراز التكاليف الثابتة والمتغيرة منها:

- دائم - الراتب والخصومات منه للموظفين الإداريين والإداريين ، والاستهلاك ، وإيجار المكتب ، وما إلى ذلك. لا تعتمد نفقات المؤسسة هذه بشكل مباشر على حجم الإنتاج والمبيعات ، ولكنها تتأثر بالتغيرات في الإيجار أو فتح أو إغلاق الأقسام وورش العمل وما إلى ذلك.

- تعتمد التكاليف المتغيرة على حجم المنتجات المنتجة (المبيعات المصنوعة) وتتغير معها ، وتتزايد بما يتناسب مع الزيادة في الإنتاج ، أو أحجام المبيعات - وهذا هو راتب العمال بالقطعة والاستقطاعات منه ، وتكلفة المواد الخام والمواد. ، قطع غيار ، إلخ ، تكاليف النقل ، الوقود وزيوت التشحيم ، الكهرباء ، إلخ.

بعد توزيع جميع تكاليفك على الثابتة والمتغيرة ، يمكنك البدء في الحساب.

نقطة التعادل: صيغة الحساب

اعتمادًا على تفاصيل العمل ، يمكنك حساب نقطة التعادل من الناحيتين النقدية والمادية. لذلك ، بالنسبة للإنتاج ، سيكون أكثر ملاءمة للطريقة "الطبيعية" ، وبائعي السلع أو الخدمات - المال.

صيغة حساب نقطة التعادل من الناحية النقدية (TBden).

دعونا نحسب نسبة الهامش(CMD) ، والتي نحسبها أولاً الدخل الهامشي(MD):

- MD = B - Zperm ،

- حيث B - الإيرادات ، و Zperm - التكاليف المتغيرة لحجم المنتجات (السلع ، الخدمات) ،

ثم نجد المعامل نفسه ، ونقسم الدخل الهامشي على الإيرادات:

- KMD = MD / V

مقدار الإيرادات التي سيكون الربح عندها "صفرًا" ، وهو أيضًا نقطة التعادل ، يساوي:

- تبدن = Zpost / KMD ،

- حيث Zpost - التكاليف الثابتة.

مثال على حساب نقطة التعادل لمتجر

نقطة التعادل هي صيغة حسابية عينية (TBnat).

- TBnat = Zpost / (C - وحدة Zperm) ،

- حيث C هو سعر وحدة الإنتاج أو السلع أو الخدمات ،

- نأخذ الوحدات - التكاليف المتغيرة لكل وحدة إنتاج.

دعونا نحسب نقطة التعادل.

مثال لمصنع تصنيع

لنفترض أن سعر منتج واحد تصنعه المؤسسة (C) يساوي 450 روبل.

التكاليف الثابتة (Zpost) - 305000 روبل. وتشمل:

- راتب الموظفين الإداريين والإداريين بخصم - 110.000 روبل ،

- فواتير المياه والكهرباء - 25000 روبل ،

- الاستهلاك - 100000 روبل ،

- التكاليف الثابتة الأخرى - 70000 روبل.

التكاليف المتغيرة ، بحجم إنتاج 1000 قطعة ، موزعة على النحو التالي:

دعونا نجري عملية حسابية باستخدام الصيغة:

TBnat = Zpost / (C - وحدة Zperm) = 305000 روبل. / (450 روبل - 350 روبل) = 3050 قطعة ، مثل هذه الكمية من المنتجات ستغطي التكاليف ، وكل شيء ينتج فوق نقطة التعادل هو ربح.

أشياء يجب مراعاتها عند حساب نقطة التعادل

الأمثلة التي قدمناها مشروطة وتفترض ثبات البيانات الأولية. ولكن عند حساب نقطة التعادل لنشاط تجاري عامل ، يجب أن تأخذ في الاعتبار عددًا من العوامل التالية التي يمكن أن تؤثر على موثوقية النتيجة:

- أسعار المنتجات والخدمات والسلع في الواقع لا "تقف مكتوفة الأيدي" ، ولكن يمكن أن تتغير لأسباب مختلفة ،

- إذا نما حجم الإنتاج أو المبيعات ، فإن تكاليف الشركة تنمو أيضًا ، ولا يمكن أن تنمو التكاليف المتغيرة فحسب ، بل أيضًا التكاليف الثابتة ،

- يتم حساب نقطة التعادل لأنواع كثيرة من المنتجات (البضائع) ، وليس لواحد ، مما يتطلب حساب حصة التكاليف لكل منها ،

- البضائع المشتراة أو المنتجات المصنعة بعيدة عن أن تباع دائمًا بالكامل - تظل الأرصدة غير المحققة في مستودع الشركة.

تحديد نقطة التعادل هو حجر الزاوية في الأداء الفعال لأي مؤسسة. يعد حساب هذا المؤشر ذا أهمية قصوى ليس فقط لأصحاب المشروع ، ولكن أيضًا لمستثمريه. إذا كان يجب أن يكون الأول على دراية بالموعد الذي يصبح فيه إصدار المنتجات مردودًا ، فيجب أن يكون الأخير على دراية بقيمة هذا المؤشر من أجل اتخاذ قرار مستنير بشأن توفير التمويل.

ما هي نقطة التعادل وماذا تظهر

يساعد هذا المؤشر على فهم متى تتوقف الشركة عن تكبد الخسائر ، ولكنها في الوقت نفسه ليست قادرة بعد على جني الأرباح. في الوقت نفسه ، يتطلب إنتاج وبيع أي وحدة إنتاج إضافية تكوين الربح. وبالتالي ، فإن نقطة التعادل هي نقطة انطلاق معينة يمكن للشركة من خلالها أن تبدأ في التطور بفعالية. أولئك. هذا المؤشر هو نوع من المؤشرات على أن الشركة تسير على الطريق الصحيح.

هذا المؤشر يسمى بشكل مختلف عتبة الربحيةأو ببساطة أفضل الممارسات البيئية(من الانجليزية نقطة التعادل). وهو يميز حجم إنتاج المنتج الذي تكون فيه عائدات بيعه مساوية لتكلفة إنتاجه.

ما المعنى الاقتصادي لتحديد قيمة هذا المؤشر؟ تظهر عتبة الربحية خروج المؤسسة من استرداد تكاليفها.

يقال ظهور نقطة التعادل عندما يتم تغطية النفقات من الدخل. تحدد الشركة الربح عند تجاوز هذا المؤشر. إذا لم يتم الوصول إلى هذا المؤشر ، فإن الشركة تتكبد خسائر.

لذا ، تظهر نقطة التعادل:

- المستوى الذي تبدأ الشركة فوقه في تحديد الأرباح ؛

- الحد الأدنى من مستوى الإيرادات المسموح به ، والذي يتوقف عنده إنتاج المنتجات عن السداد ؛

- الحد الأدنى المسموح به للتسعير ، والذي لا يمكن أن ينخفض دونه المرء.

بالإضافة إلى ذلك ، فإن تعريف هذا المؤشر يسمح بما يلي:

- تحديد المشاكل المرتبطة بالتغيير في نقطة التعادل بمرور الوقت ؛

- لتحديد كيف أنه من الضروري جعل من الممكن تغيير حجم إنتاج المنتج أو إنتاجه عندما يتغير السعر ؛

- احسب مدى ملاءمة تقليل الإيرادات حتى لا تتكبد خسائر.

يساعد تحديد عتبة عائد الاستثمار المستثمرين على تحديد ما إذا كان التمويل يستحق هذا المشروعرهنا بسدادها مقابل حجم مبيعات معين.

فيديو - تحليل نقطة التعادل:

وهكذا ، فإن معظم قرارات الإدارةيتم قبوله فقط بعد حساب نقطة التعادل. يساعد هذا المؤشر في حساب القيمة الحرجة لحجم المبيعات حيث تصبح تكاليف الشركة مساوية لعائدات بيع البضائع. حتى الانخفاض الطفيف في هذا المؤشر سيشير إلى بداية إفلاس الشركة.

الأهمية! عندما تتجاوز الشركة نقطة التعادل ، فإنها ستبدأ في جني الأرباح. حتى ذلك الحين ، فإنها تعمل في حيرة.

صيغ الحساب

يمكن قياس عتبة الربحية عينيًا أو نقديًا.

في كلتا الحالتين ، من المهم أولاً حساب تكاليف المؤسسة من أجل تحديد عتبة الربحية. لهذا ، نقدم مفهوم التكاليف الثابتة والمتغيرة.

سعر ثابتلا تتغير بمرور الوقت ، وليس لها علاقة مباشرة بحجم المبيعات. ومع ذلك ، يمكن أن تتغير أيضًا تحت تأثير العوامل التالية ، على سبيل المثال:

- التغييرات في أداء الشركة ؛

- التوسع في الإنتاج

- التغييرات في تكلفة الإيجار ؛

- التغييرات في الظروف الاقتصادية العامة ، إلخ.

من المعتاد تضمين التكاليف التالية لهم:

- دفع المصاريف الإدارية

- رسوم الإيجار؛

- خصومات الاستهلاك.

اسعار متغيرةهي قيمة غير مستقرة أكثر ، والتي تعتمد على التغيير في حجم الإنتاج. يشمل هذا النوع من التكلفة:

- دفع الأجور والخصومات الأخرى للعمال ؛

- تكاليف المواد الخام وشراء المواد الضرورية ؛

- شراء المكونات والمنتجات شبه المصنعة ؛

- دفع الطاقة.

وفقًا لذلك ، سيكون مقدار التكاليف المتغيرة أعلى ، وكلما زاد حجم الإنتاج وكمية المبيعات.

التكاليف المتغيرة لكل وحدة من السلع المنتجة لا تتغير عندما يتغير حجم إنتاجها! هم دائمون بشروط.

بعد تحديد مفهوم التكاليف وأنواعها ، سنكتشف كيفية حساب نقطة التعادل (BEP) عينيًا... لهذا نستخدم الصيغة التالية:

أفضل الممارسات البيئية (عينية) = التكلفة الثابتة / (سعر بيع الوحدة - التكلفة المتغيرة لكل وحدة)

يُنصح باستخدام هذه الصيغة عندما تعمل الشركة فقط في إنتاج منتجات من نوع واحد. ومع ذلك ، هذا نادر للغاية. إذا أنتجت مؤسسة مجموعة واسعة من المنتجات ، فسيتم حساب المؤشرات لكل نوع من أنواعها بشكل منفصل وفقًا لصيغة خاصة موسعة.

عند حساب نقطة التعادل من الناحية النقديةيتم استخدام صيغة أخرى:

BEP (نقدي) = (التكاليف الثابتة / هامش الربح) * إيرادات المبيعات

لإجراء حساب صحيح ، نستخدم بيانات واقعية عن التكاليف والإيرادات للفترة التي تم تحليلها. في هذه الحالة ، يجب عليك استخدام المؤشرات التي تتعلق بنفس الفاصل الزمني للتحليل.

ومع ذلك ، فإن استخدام هذه الصيغة يكون صحيحًا عند تحديد أفضل الممارسات البيئية بهامش ربح إيجابي. إذا كانت سالبة ، يتم تعريف أفضل الممارسات البيئية على أنها مجموع تكاليف الثابت والمتغيرات ذات الصلة بالفترة.

فيديو - حول أهمية تحديد عتبة الربحية في الأعمال:

بدلاً من ذلك ، يمكنك استخدام صيغة أخرى لحساب عتبة الربحية:

أفضل الممارسات البيئية (من الناحية النقدية) = التكاليف الثابتة / KMD,

حيث KMD هي نسبة الربح الهامشي.

في هذه الحالة ، يمكن تحديد CMR بقسمة MD (الدخل الهامشي) على الإيرادات أو السعر. في المقابل ، يتم الحصول على MD باستخدام أحد الصيغ التالية:

MD = V - PZO ،

حيث B هي الإيرادات ،

PZO - التكاليف المتغيرة لحجم المبيعات.

MD = C - PZE ،

أين C هو السعر ،

PZE - التكاليف المتغيرة لكل وحدة من السلع.

أمثلة حسابية

لمزيد من الوضوح ، ضع في اعتبارك أمثلة لحساب نقطة التعادل باستخدام مثال مؤسسة ومتجر.

لمؤسسة صناعية

افترض أن الشروط التالية معطاة. تعمل المؤسسة في إنتاج نوع واحد من المنتجات. في الوقت نفسه ، تبلغ تكلفة الوحدة 50000 روبل. السعر 100000 روبل. التكاليف الثابتة - 200000 روبل. من الضروري حساب الحد الأدنى لحجم السلع المصنعة التي تصل فيها المؤسسة إلى حد الربحية. أولئك. نحن بحاجة لحساب أفضل الممارسات البيئية عينيًا. دعنا نستخدم الصيغة أعلاه ونحصل على:

أفضل الممارسات البيئية (عينية) = 200000 / (100000-50000) = 40 (وحدات المنتج).

الخلاصة: بالتالي ، بإصدار 40 وحدة على الأقل من المنتجات ، ستصل المؤسسة إلى نقطة التعادل. زيادة حجم المنتجات المصنعة من قبل المؤسسة ستؤدي إلى الربح.

لمتجر

في المثال التالي ، سنحسب نقطة التعادل لمتجر. لنفترض أن المتجر عبارة عن متجر بقالة ولديه التكاليف الثابتة التالية (بالروبل):

- إيجار مساحة - 80000 ؛

- رواتب المديرين - 60.000 ؛

- أقساط التأمين - 18000 ؛

- فواتير الخدمات - 10000.

المجموع: 168000 روبل.

تعطي الشروط أيضًا قيم تكاليف المتغيرات:

- دفع الطاقة - 5000 ؛

- تكاليف المواد الخام - 10000.

- المجموع: 15000 روبل.

لنفترض أن مبلغ الإيرادات 800000 روبل. دعنا نحدد أفضل الممارسات البيئية من حيث القيمة. أولاً ، لنحسب هامش الربح. للقيام بذلك ، اطرح التكاليف المتغيرة من العائدات واحصل على 800000 - 15000 = 785000 ، ثم KMD سيكون 785000/800000 = 0.98.

ثم ستكون نقطة التعادل مساوية للتكاليف الثابتة مقسومة على المعامل الناتج ، أو 168000 / 0.98 = 171429 روبل.

الخلاصة: وهكذا يجب على المتجر بيع البضائع بمبلغ 171429 روبل بحيث يكون الدخل أعلى من المصاريف. جميع المبيعات اللاحقة ستجلب المتجر ربحًا صافياً.

برنامج

من أجل العثور على عتبة الربحية ، يمكنك استخدام بيانياحساب هذا المؤشر. للقيام بذلك ، سنعكس على الرسم البياني التكاليف الثابتة والمتغيرة ، بالإضافة إلى إجمالي التكاليف (الإجمالية). تتوافق نقطة التعادل بيانياً مع تقاطع منحنيات إجمالي الإيرادات والتكلفة.

لنلقي نظرة على مثال.

تعطى الشروط التالية (بالروبل):

- مبلغ الإيرادات - 100000 ؛

- خرج الإنتاج - 100 (قطعة) ؛

- التكاليف الثابتة - 25000 ؛

- تكاليف متغيرة - 30000.

عند وضع علامة على هذه البيانات على الرسم البياني ، نحصل على الاستنتاج التالي: ستكون الشركة عند نقطة التعادل عندما تتلقى دخلًا بمبلغ 35700 روبل. وبالتالي ، إذا باعت المؤسسة البضائع بمبلغ يزيد عن 35 وحدة ، فستجني الأرباح.

حساب نقطة التعادل باستخدام الصيغ في Excel

من السهل جدًا والمريح حساب عتبة الربحية باستخدام Excel - لهذا ، تحتاج فقط إلى إدخال البيانات الأولية في الجدول المقابل ، وبعد ذلك ، باستخدام الصيغ المبرمجة ، سنحصل على قيمة حد الربحية لحالتنا ، من الناحيتين النقدية والمادية.

قم بتنزيل حساب نقطة التعادل في Excel بواسطة مؤسسة التصنيع، متخصص في إنتاج الأجزاء في الصناعة الهندسية ، يمكنك ذلك.

يتم إعطاء الرسم البياني والصيغة لحساب نقطة التعادل في Excel للحالة العامة.

يعد حساب عتبة الربحية أمرًا ضروريًا للتشغيل العادي للمؤسسة. هناك عدة طرق لتحديده ، يجب اختيار أفضلها لكل حالة محددة.

العروض التقديمية للتاريخ العروض التقديمية للتاريخ جميع الموضوعات

العروض التقديمية للتاريخ العروض التقديمية للتاريخ جميع الموضوعات تطبيق الألمنيوم في الصناعة أمثلة على استخدام الألمنيوم

تطبيق الألمنيوم في الصناعة أمثلة على استخدام الألمنيوم عرض تقديمي "الطاقة النووية" في الفيزياء - مشروع ، تقرير عرض تقديمي لتاريخ الطاقة النووية

عرض تقديمي "الطاقة النووية" في الفيزياء - مشروع ، تقرير عرض تقديمي لتاريخ الطاقة النووية الرسومات النقطية والمتجهة

الرسومات النقطية والمتجهة MS PowerPoint: "العروض التقديمية

MS PowerPoint: "العروض التقديمية عرض حول موضوع "قانون العمل" عرض قانون العمل حول القانون

عرض حول موضوع "قانون العمل" عرض قانون العمل حول القانون كيف ترتب العرض التقديمي بشكل صحيح؟

كيف ترتب العرض التقديمي بشكل صحيح؟