العمود الفقري لتكنولوجيا البكالوريوس وتحديد مؤشرات الأداء الرئيسية. مقارنة بين وظيفة "kpi" في "1c: zup corp" مع التكوين "1c: control by target and kpi. ضع في اعتبارك رأي العملاء الداخليين

كتاب الإدارة بالأهداف. أسرار تقنية KPI "يحتوي على وصف كامل لمنهجية المؤلف لإدارة الشركة المستهدفة على أساس مؤشرات الأداء الرئيسية. يمكنك استخدام هذا الكتاب كدليل منهجي خطوة بخطوة لتصميم وتطوير KPI لمؤسستك.

* * *

الجزء التمهيدي المحدد من الكتاب الإدارة المستهدفة للشركة. كيفية بناء منظمة تركز على النتائج (Oleg Kulagin)مقدم من شريك الكتاب لدينا - شركة Liters.

الفصل 1. أساسيات إدارة الهدف

1.1 أربع طرق للتحكم

سنتحدث في صفحات هذا الكتاب عن الإدارة ، أي إدارة منظمة. لكن يمكنك إدارة منظمة بطرق مختلفة ، باستخدام طرق مختلفةأو التقنيات أو التقنيات أو عدم استخدامها على الإطلاق ، ولكن بالاعتماد فقط على عبقريتهم وحدسهم وخبراتهم وصفاتهم القيادية المتميزة.

هناك أربع طرق لإدارة المنظمة ، والتي يمكن اعتبارها نوعًا من الخطوات في المهارات الإدارية للقادة (الشكل 1).

إدارة الوظائف - الخطوة الأولى. في هذا المستوى من الإدارة ، يعمل المديرون في وضع "التحكم اليدوي" ، مما يمنح موظفيهم العديد من المهام (أو التعيينات) ويتحكمون في تنفيذها. هل هذه الطريقة ممكنة؟ بالتأكيد. علاوة على ذلك ، فإن معظم المنظمات الروسيةهو الذي يسود. الطريقة جيدة وبسيطة ومفهومة لكل من المديرين ومرؤوسيهم. هناك مهمة - هناك عمل ، ويجب القيام به بكفاءة وفي الوقت المحدد. لا توجد مهمة - لا عمل. ثم نجلس وننتظر (نلعب tic-tac-toe ، ونقرأ الكتب ، ونشرب الشاي ، وما إلى ذلك) للمهمة التالية. وهذه هي الطريقة التي تسير بها الأمور في كل يوم عمل. كل شيء بسيط ومباشر. لكن هذه الطريقة لها عيب كبير أيضًا مكلفةو غير فعال... تكون الإدارة عن طريق التعيينات والتعيينات مقبولة تمامًا عندما يكون لديك مرؤوس واحد أو اثنان ، ولا يكونون غارقين في العمل. في الحياة الواقعية ، تؤدي إدارة المهام إلى إثقال كاهل المديرين ، والفوضى في العمل ، ونتيجة لذلك ، قلة النتائج ، وربما عدم وجود المنظمة نفسها.

ومع ذلك ، فإن هذه الطريقة لها الحق في الوجود. من المستحيل التخطيط وإضفاء الطابع الرسمي على كل شيء. الحياة أكثر تعقيدًا من أي خطط وتعليمات ، وتلقي بنا باستمرار "تمهيدية" جديدة نحتاج إلى العمل عليها. في هذه الحالات ، من الضروري تدخل المديرين والضبط اليدوي وإعادة تشكيل أنشطة المرؤوسين. يمكن ويجب أن يتم ذلك بمساعدة التعليمات.

الإدارة بالقواعد - هي إدارة المنظمة على أساس قواعد موضوعة مسبقًا ومتفق عليها لأداء العمل والعلاقات في الفريق. ومن هذه "الخطوة" تبدأ الإدارة المنتظمة ، وتلعب دور نوع من "المحركات" التي تساعد على "تدوير الدواسات" وتسهيل الحياة الصعبة للمديرين. في هذا المستوى ، يجب إنشاء آلية اجتماعية تضمن عمل المنظمة بشكل تلقائي أو بئر أو على الأقل في طابق الوضع التلقائي، مع الحد الأدنى من تدخل الإدارة. يجب إنشاء مثل هذه الآلية ومن ثم بجد وفي الوقت المناسب "لتليينها" والمحافظة عليها وتحسينها. والغرض منه هو تحسين الإدارة والقدرة على التنبؤ ، وليس إعادة اختراع العجلة ، ولكن الاستفادة من أفضل تجربة لأداء العمل في المواقف المتكررة ، ونتيجة لذلك ، ضمان كفاءة وفعالية أعلى للمؤسسة. أكثر أو أقل من هذا القبيل.

في الممارسة العملية ، عند استخدام هذه الطريقة في المنظمة ، يتم تنفيذ وصف وتحسين العمليات التجارية ، ويتم تطوير اللوائح والمعايير ، وإدخال إجراءات التخطيط ، وتشكيل هيكل تنظيمي ، وتصحيح أخطاء التفاعل داخل الشركة ، وإنشاء لوائح مختلفة (في الأقسام ، والحوافز وأجور العمل ، واختيار الموظفين ، وما إلى ذلك) ، وبالطبع ، محبوب من الجميع وصف الوظيفة... يجب أن تكون كل هذه الوثائق والقواعد الموضحة فيها مناسبة للواقع ومتسقة مع بعضها البعض. يجب أن تساعد القواعد ، مثل الإدارة المنتظمة بشكل عام ، على العمل الجاري ، وليس إعاقته. يجب ألا يكون عددهم أكثر أو أقل ، لكن يجب أن يكونوا كافيين لتنظيم معقول لأنشطة المنظمة. إن الافتقار إلى القواعد سيعيق الطريق ، لكن الإفراط في إضفاء الطابع الرسمي لا فائدة منه أيضًا. التنظيم الذاتي لم يتم إلغاؤه بعد. يجب أن يتمتع الناس بقدر معين من الحرية والسلطة للقيام بالمهمة التي يرونها مناسبة (أفضل طريقة) ، وليس فقط القواعد (بالطريقة الصحيحة). هذا مهم بشكل خاص في بعض المواقف الجديدة أو الصعبة. الحياة أكثر تعقيدًا من أي تعليم. لا يمكنك تدوين كل شيء. ولكن إذا كنت قد وصفته بالفعل ، فعليك القيام بذلك. كما تعلم ، يمكن إلغاء أي قاعدة ، ولكن لا يمكن كسرها.

لكن في كثير من الأحيان ، لا يستطيع المديرون ، الذين ينجرفون عن طريق إضفاء الطابع الرسمي وتنظيم العمل ، الإجابة عن الأسئلة بوضوح: لماذا يحتاجون إليها ، ولأي أغراض تكون هذه القواعد ضرورية ، وما هي بالضبط مفيدة وملائمة؟ في كثير من الأحيان ، في الأعمال التجارية ، يستجيب المدراء بأن الإدارة المنتظمة تساعدهم في تحقيق المزيد من الأرباح. رائعة حقا. لا أحد يجادل. لكن ما هو نوع الربح الذي نتحدث عنه؟ عملياتية أم تكتيكية أم إستراتيجية؟ كيف ستحصل على هذا الربح؟ ما هي الأهداف الأخرى التي تواجهها الشركة؟ كيف هم مرتبطين؟ ما هو أهم شيء بالنسبة لمنظمة ما في هذه المرحلة من تطورها؟ ما هو السبب وما هو التأثير؟ تنشأ صعوبات في الإجابة على هذه الأسئلة. للتغلب عليهم ، انتقل إلى المستوى التالي.

الإدارة بالأهداف هي طريقة إدارة مبنية على بيان واضح لأهداف وغايات المنظمة والرقابة على تحقيقها هذه تقنية تحكم أكثر تعقيدًا. تستند الحوكمة حسب القواعد إلى افتراض أن الامتثال للقواعد (أي الإجراءات الصحيحة) من المرجح أن يؤدي إلى النتيجة الصحيحةهذه الإجراءات. فمن المنطقي. لكن ما هي النتيجة الصحيحة؟ كل شخص يفهمه أو يشعر به بطريقته الخاصة. في هذه الحالة ، النتيجة الصحيحة ، أي لم تتم صياغة الغرض من النشاط مسبقًا. يتم تقييمه بعد استلامنا له. وهذه النتيجة لا تتوافق دائمًا مع ما توقعناه. لماذا ا؟ من الواضح أن نتائج العمل تتأثر بالعديد من العوامل المختلفة: الخارجية والداخلية ، والموضوعية والذاتية ، والمتوقعة ، وغير المتوقعة. لكن السبب الرئيسي الذي يعيق تحقيق أهدافنا هو عدم وجود الأهداف نفسها. لا يمكننا الترتيب العملية الصحيحةإذا لم نفهم لأي غرض هو المقصود. قد يتوافق مع الفطرة السليمة ويكون صحيحًا إلى حد ما ، ولكن في أغلب الأحيان ، إذا لم يكن هناك هدف واضح ، فمن الواضح أن هذا الإجراء غير كافٍ. وكلما كان الهدف أكثر غموضًا وغموضًا ، زادت الإجراءات "الصحيحة" لتحقيقه. في النهاية ، إذا لم يكن هناك هدف على الإطلاق ، فيمكنك فعل ما تريد. كل شيء سيكون على ما يرام.

يجب أن تكون على دراية بأهدافك ، وليس مجرد التخمين عنها أو الشعور بها بطريقة ما. يزيد الوعي بالهدف من احتمالية تحقيقه. وعندها فقط ، تحت هدف مصاغ بشكل صحيح ، ننظم عملية تحقيقه. هذا هو منطق الإدارة بالأهداف كطريقة لإدارة المنظمة ، وبالطبع الحياة بشكل عام.

في الممارسة العملية ، عند استخدام طريقة الإدارة بالأهداف في المنظمة ، يتم تطويرها في ورؤية المستقبل (الرؤية) ، تتم صياغة الأهداف الاستراتيجية والتكتيكية للمؤسسة ، ويتم تحديد الوظائف الرسمية للموظفين (لا يتم الخلط بينها وبين المسؤوليات!) ، ويتم تطوير مؤشرات الأداء الرئيسية ، على أساس الأجر يتم تقديم نتائج العمل والأدوات الأخرى ، وشحذها لتحقيق أهداف الشركة. إنه عنهم الذي سيتم مناقشته في هذا الكتاب.

ولكن لكي تكون على دراية بأهدافك ، يجب أن تكون على دراية بقيمك. هذا صحيح بالنسبة للمنظمات وكذلك على جميع الأفراد. لذلك ، هناك طريقة أخرى للإدارة - الإدارة بالقيم.

إدارة القيم - الأكروبات للإدارة. في هذه الخطوة نتحدث عن التكوين والتطوير ثقافة الشركة... كما يقول المثل ، إذا لم نتحكم في الثقافة ، فإن الثقافة ستسيطر علينا. والثقافة تقوم على القيم. هذه هي معتقداتنا أو معتقداتنا مهممن أجل التشغيل الناجح للمنظمة. هذه بعض الأولويات التي توجه جهودنا واهتمامنا بعوامل نجاح معينة وتشكل مفيدة عادات السلوك.

معنى إدارة القيمة كتقنية إدارة هو إدراك قيم المنظمة ، أي فهم ما هو مهم حقًا لنجاحها وازدهارها ، وتطبيق هذه القيم في عادات العمل اليومية للموظفين. شيء من هذا القبيل. عندها سيعمل الناس بشكل جيد (بمعنى قيم معينة) ، ليس لأنهم يتم تشجيعهم أو معاقبتهم بسبب ذلك ، ولكن لأنهم لا يعرفون كيفية العمل بشكل سيئ. أو يمكنهم ، لكنهم لا يريدون ذلك. الضمير لا يسمح. بمعنى آخر ، أصبح السلوك الصحيح من وجهة نظر أولويات الشركة عادة. ومن المعروف أن العادات خاملة ومستقرة للغاية. يديرون حياتنا.

عمليا أدوات إدارة القيمة تشمل تطوير البعثاتو أيديولوجيةشركات؛ تطوير قواعد العمل والعلاقات غير الرسمية ، المنصوص عليها في كود الشركة؛ مقدمة التنظيمية مخصص(التقاليد والعادات والطقوس) الموجهة نحو تحقيق قيم الشركة ؛ الاستخدام اليومي لمختلف المواقف الإدارية(من المثال الشخصي للرئيس إلى لوائح العمليات ومؤشرات الأداء الرئيسية للموظفين) التي تشكل معايير السلوك المرغوبة. هذا كثير من العمل الذي يجب القيام به بشكل منهجي ومنهجي إذا أردنا تغيير ثقافة المنظمة. كل هذا ليس سهلا وليس سريعا. لكن الأمر يستحق ذلك.

في الوقت نفسه ، يساعد الوعي بقيم الشركة على فهم أهداف الشركة وصياغتها. بعد كل شيء ، فإن القيم هي التي تؤثر على الأهداف. أهداف الشركة ، المتوافقة مع قيمها ، هي أهداف استباقية بأعلى مستوى من الجودة. هذه أهداف لا نختارها بالإكراه ، بل بإرادتنا الحرة. ومع ذلك ، سنتحدث عن جودة الأهداف لاحقًا.

فيما يلي ، كما يوحي عنوان الكتاب ، سوف نتعمق في الخطوة الثالثة ونركز على تكنولوجيا الإدارة بالأهداف. لكن لهذا ، من المهم أولاً الاتفاق على ماهية الهدف. لنجرب.

1.2 ما هو الهدف؟

يتم إنشاء أي منظمة لتحقيق الأهداف. وتبدأ الإدارة بالأهداف كتكنولوجيا إدارة بالوعي وصياغة أهداف المنظمة. هذا لا يجادل فيه أي شخص. لكن ما هذا - الهدف؟

دعنا ننتقل إلى الكلاسيكيات. في القاموس التوضيحي للغة الروسية العظمى الحية ، يقدم فلاديمير إيفانوفيتش دال التعريف التالي: "الهدف هو الرغبة ، والطموح ، والنية ، وما يحاول شخص ما تحقيقه. الهدف هو بداية الفعل أو جذره ، الدافع ؛ يتبعه وسيلة وطريقة والهدف هو القيام بالعمل لتحقيقه "... مثيرة للاهتمام ومبتكرة. في مصدر موثوق آخر - المعجم الموسوعي الصغير لبروكهاوس وإيفرون - نجد: "الهدف هو فكرة يسعى الإنسان إلى تحقيقها".باختصار وبشكل واضح. يوجد تعريف مشابه وجيد في كتاب A.G Asmolov "علم نفس الشخصية": "الهدف هو صورة واعية للنتيجة المتوقعة ، نحو تحقيق يتم توجيه عمل الشخص."

كل هذا صحيح ولا ريب فيه. نظريا. لكن في الممارسة العملية ، يتم فهم الأهداف بشكل مختلف من قبل أشخاص مختلفين. في ممارسة الإدارة ، يمكنني التمييز بين نهجين لتحديد الأهداف (الشكل 2).

النهج الأول - الهدف مفهوم فكرة الحالة المثالية ، النتائج المرجوة أو التغييرات... على سبيل المثال ، تعظيم الأرباح ، وزيادة المبيعات ، وخفض التكاليف ، وزيادة إنتاجية العمل ، وتقليل معدل دوران الموظفين ، وتنفيذ المشروع ، وما إلى ذلك. المتجه، بمعنى آخر. اتجاه الحركة ، ولكن في نفس الوقت لا يتم تحديده في أي لحظة وتحت أي ظروف يتم تحقيق الهدف. وهذه هي الطريقة التي يصوغ بها القادة في أغلب الأحيان الأهداف في المرحلة الأولى من تحديد الأهداف. في الواقع ، من أجل فهم ما نخطط لتحقيقه ، يجب علينا أولاً أن نفهم ما نريد أو ما هو ضروري من حيث المبدأ ، وفي أي اتجاه نتحرك ونطور. هذه هي الأهداف النوايايصف التأثير المطلوب أو اتجاهات التغيير في المنظمة.

يبدأ تحديد الهدف بالنوايا. يحدث هذا ليس فقط في الإدارة ، ولكن أيضًا في الحياة الشخصية للناس. على سبيل المثال ، قد ينوي الشخص شراء شقة جديدة لتحسين ظروفه المعيشية. هذه النية يمكن أن تمليها الرغبة أو الضرورة. ليس بهذه الأهمية. أو ، على سبيل المثال ، قد يكون لديك نية لغزو إيفرست. ولكن طالما تمت صياغة الهدف بعبارات عامة على أنه "اتجاه للحركة" ، وليس نتيجة محددة وواضحة ، فإنه يظل مجرد نية. على الرغم من أن إدراك نواياك يعد كثيرًا بالفعل. النية هي الأساس لتحديد الأهداف.

النهج الثاني - الهدف مفهوم نتيجة النشاط المخطط لها... في هذه الحالة ، تشير صياغة الهدف إلى الأثر المفيد المحدد الذي نسعى لتحقيقه ، والإنفاق المطلوب للموارد والوقت لتحقيقه. على سبيل المثال ، في الشهر المقبل ، قم بزيادة إيرادات الشركة بنسبة 5٪ ، وزيادة رضا العملاء إلى 85٪ خلال عام ، واستكمال جميع أعمال المشروع دون مطالبات العملاء في الوقت المحدد وفي حدود الميزانية المقررة. سيتم استدعاء مثل هذه الأهداف مهام... تصاغ المهام على أساس النوايا. بمعنى آخر ، المهام هي نوايا "رقمية".

بالعودة إلى الأمثلة لدينا ، فإننا نصوغ نية شراء شقة جديدة باسم مهمة، إذا فهمنا بوضوح متطلباتنا لهذه الشقة (التكلفة ، المنطقة ، المنطقة ، إلخ) وتوقيت تنفيذ نيتنا. نية تسلق جبل إيفرست تتحول إلى مهمةإذا قمنا بصياغة الوقت بوضوح ، والارتفاع المخطط له وظروف الصعود (المجموعة ، والميزانية ، وما إلى ذلك).

تنطبق قواعد SMART المعروفة على صياغة المهام (الشكل 3). دعونا نتذكرهم. بشكل عام ، يُترجم الذكاء إلى اللغة الروسية على أنه ذكي وذكي. المعنى الآخر لهذه الكلمة هو سريع وخفيف. إذن ، التعبير "لصنع ذكيوظيفة منه "يعني إنجاز المهمة بسرعة وبشكل جيد.

لذلك هذا الاختصار ليس عرضيًا. إذا كنت تلتزم بقواعد SMART ، فمن المرجح أن يتم صياغة الأهداف بطريقة ذكية ، وسيتم العمل لتحقيق هذه الأهداف بسرعة وبشكل جيد. إذن ما هي هذه القواعد؟

حكم واحد- يجب أن تكون المهام محدد (س خاص) ، أيواضح لا لبس فيه ومفهوم. يجب صياغة المهمة بلغة بسيطة ومن المفيد التأكد من أن الموظف يفهمها. على سبيل المثال ، بدلاً من "الاستعداد التقارير الإداريةحول أنشطتك في الفترة المشمولة بالتقرير السابق وأرسله إليّ للتحقق وفقًا للوائح تدفق المستندات المعمول بها "، من الأفضل أن نقول:" حتى يكون التقرير عن العمل للشهر الماضي على مكتبي اليوم بحلول الساعة 18.00 . " في الوقت نفسه ، ليس سيئًا أن يكرر الموظف هذه المهمة بصوت عالٍ.

القاعدة الثانية- يجب أن تكون المهام قابل للقياس (م سهل)... لتقييم أداء مهمة ما ، يجب أن تكون قادرًا على قياس النتيجة التي تم الحصول عليها - كميًا أو نوعيًا على الأقل. مع التقييم الكمي ، يبدو أن كل شيء واضح. على سبيل المثال ، إذا تم تعيين المهمة "بحلول نهاية الربع ، قلل المستحقات المتأخرة بنسبة 10٪" ، فأنت تحتاج فقط إلى الاحتفاظ بسجلات المحاسبة والإدارة ، والعمل مع العملاء والتحكم في المستحقات المتأخرة. وماذا لو لم تكن هناك مؤشرات كمية موضوعية لقياس النتيجة؟ وبالتالي ، من الضروري إجراء تقييم ذاتي بواسطة مؤشرات الجودة... على سبيل المثال ، إذا كانت المهمة هي "تطوير أوصاف وظيفية عالية الجودة لجميع موظفي القسم في غضون شهر" ، فإن جودة هذه التعليمات بالذات يمكن (ويجب) تقييمها بشكل شخصي فقط. بنفس الطريقة التي يعطي بها المعلم في المدرسة الدرجات لطلابه. إذا كان من المستحيل قياس تحقيق الهدف ، فلا ينبغي صياغة هذا الهدف.

القاعدة الثالثة- يجب أن تكون المهام متفق عليه (أ جشع).أولاً ، نتحدث هنا عن تنسيق المهمة بين الموظف والمدير. هذا يعني أن الموظف يجب ألا يفهم فقط ما هو مطلوب منه ، ولكن أيضًا يقبل نفسياً هذه المهمة للتنفيذ. في سياق الاتفاقية ، يمكن توضيح بعض التفاصيل والتفاصيل الدقيقة للتنفيذ. بالإضافة إلى ذلك ، يجب على المدير إقناع وتحفيز الموظف لأداء العمل عالي الجودة وحل المشكلات. الأوامر البسيطة المصممة للطاعة العمياء والخوف من العقاب كافية فقط لدائرة ضيقة جدًا من الأشخاص الذين لديهم دافع واضح للتجنب. ولا يوجد أكثر من 10-15٪ من هؤلاء الأشخاص في المنظمات. يعني تنسيق المهام بين المدير والموظف أيضًا أنه لا ينبغي فهم المهام وقبولها فحسب ، بل يجب أن تكون كذلك منطقة النفوذالموظف. ثانياً ، يجب أن تكون المهام التنظيمية متسقة مع بعضها البعض من حيث عموديو خطوط أفقية... وهذا يعني أنه: أ) يجب أن تتبع مهام المرؤوسين بشكل منطقي مهام المديرين وتضمن تحقيقها ، ب) يجب أن تكمل مهام الإدارات والموظفين ذات الصلة بعضها البعض ولا تكرر بعضها البعض. بمعنى آخر ، يجب على المنظمة أن تخلق النظامالأهداف والغايات المتفق عليها.

في بعض الأحيان ، لصياغة القاعدة الثالثة ، بدلا من أ جشعالمصطلح مستخدم أ قابل للكسرمما يعني أن الأهداف يجب أن تكون قابل للتحقيق... أو ، إذا فكرنا من حيث المهام ، فيجب أن تكون المهام كذلك قابل للحلأي يتم تزويدهم بالموارد الضرورية والكافية. من يجادل. لكن هذا ، بعبارة أخرى ، يعني واقعيتهم ، والتي تنعكس في قاعدة SMART التالية.

القاعدة الرابعة- يجب أن تكون المهام واقعي (ر واقعية) ،هؤلاء. قابلة للتحقيق وتخضع لهذا الشخص. من الواضح أنه بخلاف ذلك لن يكون هناك دافع لتحقيق الهدف. "لماذا سأجهد إذا لم يكن لدي الوقت بعد (أو لا يعتمد علي ، أو ليس لدي الموارد الكافية)؟" - سوف يفكر الموظف وسيكون على حق. إذا كان المرؤوس موضع شك ، فيجب إثبات جدوى المهمة أثناء التنسيق (انظر القاعدة السابقة). بالطبع ، الواقعية يجب أن تكون معقولة وليست ظاهرة. أنت لا تعرف أبدًا ما قد يبدو لنا ...

في كثير من الأحيان بدلا من ر واقعيالمصطلح مستخدم ر ذات صلةمما يعني أن الهدف أو المهمة يجب أن تكون ذات صلة ، أي "صديقة للبيئة" ، مناسبة في حالة معينة. بعبارة أخرى ، من الجيد أن تتلاءم معها ولا تخل بالتوازن مع المهام الأخرى ، ولا تتدخل في حلها ولا تؤدي إلى تناقض في الموارد. ولكن يتم تحقيق الملاءمة بدقة نتيجة لمواءمة هذه المهمة مع المهام الأخرى للمنظمة ، "عموديًا" و "أفقيًا". أي أن الملاءمة هي الاتساق (انظر القاعدة رقم 3).

القاعدة الخامسة- يجب أن تكون الأهداف محدودة في الوقت (تي متورط) ،هؤلاء. تكتمل بنقطة معينة. هذه أبسط قاعدة ، ولكن لسبب ما ، غالبًا ما ينسى المدراء ذلك. ربما يعتقدون أن الالتزام بموعد نهائي أمر طبيعي. والمرؤوسون يفكرون بشكل مختلف ويؤجلون حل المشكلة إلى أجل غير مسمى. لماذا التسرع إذا لم يكن هناك وقت! بالطبع ، سيذكر المرؤوسون ذوو الخبرة أنفسهم المدير: "متى يجب القيام بذلك؟" بعد كل شيء ، عندما يحين وقت التقرير ، حاول أن تثبت لرئيسك في العمل أنه لم يحدد موعدًا نهائيًا! هذا أمر مزعج للغاية وغير سارة. من الأفضل معرفة كل ذلك مرة واحدة.

لذلك ، قبل صياغة مهمة منظمة أو قسم أو موظف ، يجب "اختبارها" باستخدام هذه القواعد. بمرور الوقت ، ستصبح هذه عادة وتصبح مهارة إدارية مهمة. من الأفضل قضاء خمس دقائق في الصياغة الصحيحة للمشكلة بدلاً من قضاء خمس ساعات (أيام ، شهور ، سنوات ، إلخ) لإزالة العواقب القرار الصحيحمهمة خاطئة.

SMART هي تقنية معروفة وبسيطة. لكن هل هذه الأحرف الخمسة كافية لضبط المشكلة بشكل صحيح؟ أعتقد لا. هذا يتطلب معرفة أعمق بالأبجدية اللاتينية. هناك حاجة إلى ثلاثة أحرف أخرى على الأقل:

الخامس- يجب أن تتوافق المهام القيم (الخامس aluables) و رؤية (الخامس ision) للمنظمة.

أنا- يجب أن تكون المهام الملهمة (أنا ncentive) جذابة ومغرية لموظفي المنظمة.

ص- يجب تنسيق المهام مع العمليات والاستراتيجية الخطط (ص lans) للمنظمة.

إذا أضفنا قواعد VIP إلى قواعد SMART ، فسنحصل على مجموعة كاملة من المتطلبات للصياغة الصحيحة للمهام. كل هذه القواعد ليست عقيدة أو حتى دليلًا للعمل ، ولكن من المفيد أن نتذكرها إذا أردنا إدارة أهداف المنظمة وإدارة المنظمة باستخدام هذه الأهداف.

في المستقبل ، إشادة بالشروط المحددة ، سيتم فهم أهداف المنظمة على أنها نواياها ، والتي يتم على أساسها صياغة مهامها بعد ذلك.

1.3 حاملات الأهداف في المنظمة

يتم إنشاء أي منظمة لتلبية اهتمامات وأهداف مجموعات مختلفة من الناس. المجموعات الرئيسية التي لها التأثير الأكبر على أنشطة المنظمة هم الملاك والعملاء والمديرون والموظفون (الشكل 4). كل مجموعة من هذه المجموعات مهتمة بشيء وتريد شيئًا من أنشطة المنظمة. لذلك يطلق عليهم - الأطراف المعنية.

أعضاء نفس المجموعة لديهم نفس الأهداف والنوايا ، والتي يحاولون تحقيقها من خلال المنظمة. ويجب على المنظمة أن توفر لهم هذه الفرصة ، وإلا فإنهم بدورهم سيتوقفون عن أداء وظائفهم فيما يتعلق بالمنظمة ، الأمر الذي سيؤدي إما إلى وفاتها أو إلى تقويض كبير لكفاءة العمل. لا أحد ولا الآخر مثير للاهتمام لأي شخص. لذلك ، من الضروري السعي لتحقيق توازن بين أهداف المجموعات المؤثرة المختلفة المهتمة بوجود المنظمة وأنشطتها.

عند صياغة أهداف منظمة ، من المهم أن نفهم شيئًا بسيطًا: أي منظمة تخدم مجموعات مختلفة من الناس وتعمل كأداة لتحقيق أهدافهم. لذلك ، فإن أهداف المنظمة هي أهدافها ، لأن هناك مصلحة شخص ما وراء كل هدف.

ما هي الأهداف المنشودة أصحاب المنظمة؟ هذا ، أولاً وقبل كل شيء ، زيادة في الربحية وزيادة في قيمة الأعمال. بالنسبة لمعظم مالكي العقارات ، فإن المنظمة هي آلة طباعة النقود. بعد كل شيء ، من المعروف أن العمل المثالي هو "عمل غير موجود" ، ولكنه يولد تدفق مالي... هذا حلم أي مالك.

يسعى الملاك المتقدمون ، بالإضافة إلى الأهداف المالية البحتة ، إلى تحقيق قيمهم بمساعدة الأعمال التجارية ورفع مكانتهم في المجتمع ، ليصبحوا شخصًا مشهورًا ومؤثرًا في مدينة أو بلد ، وما إلى ذلك. أهداف المالكين ، وبصفة عامة ، فهم لا يهتمون بأهداف العملاء أو المديرين أو الموظفين. لكن المنظمة لا يمكن أن توجد بدونها.

أنتقل الآن إلى الأهداف العاملين... لماذا يضحي الناس بالحرية ويأتون إلى المنظمة؟ المصالح الأساسية بالطبع هي الرفاه المادي والاستقرار المالي والثقة في المستقبل. ولكن الأمر يتعلق أيضًا بالنمو الوظيفي ، والتقدير ، والاحترام ، والتواصل ، وتطوير الاحتراف ، وإدراك قيم الحياة. يحتاج الشخص إلى الكثير من الأشياء ، ويأمل أن يحصل عليها من خلال المنظمة. ويجب على المنظمة أن توفر للناس مثل هذه الفرص.

القادةهم جزء من فريق العمل وبالتالي يشتركون في نفس الأهداف المفهومة والبشرية مثل باقي الموظفين. لكن في الوقت نفسه ، لدى القادة أهداف محددة تعكس دورهم الخاص في المنظمة. بماذا يهتم القادة؟ في الأساس ، هذا هو تطوير وتحسين كفاءة المؤسسة. إذا لم يكن الأمر كذلك ، فلن تكون المنظمة قادرة على لعب دور "المطبعة" ، ولن يكون القادة قادرين على أداء وظائفهم والتزاماتهم تجاه أصحاب الأعمال. لذلك ، يهتم أي مدير بأن تتطور مؤسسته وتعمل باستمرار كآلية جيدة التجهيز و "مزيتة" ، بحيث يكون لدى الموظفين دافعية عالية ومؤهلات وانضباط تنفيذي ، بحيث يتم تنفيذ جميع القرارات بسرعة وبدقة ، بحيث يكون هناك هي منتجات وخدمات الشركة منخفضة التكاليف وعالية الجودة.

اهداف العملتأتي من السوق ، هذه هي أهداف العملاء - المستهلكين والمشترين والموردين والمستثمرين والشركاء والسلطات - كل شخص مرتبط بطريقة ما بالمنظمة ومهتم بوجودها.

لا تتمثل أهداف العمل في زيادة ربحية الشركة ، ولكن لحل مشاكل العملاء وزيادة رضاهم وولائهم وخلق مزايا تنافسية وتوسيع قاعدة العملاء والحفاظ عليها وتعميق الطلب على منتجات الشركة وخدماتها وزيادة المبيعات وحصة السوق من الشركة. أهداف جميع أصحاب المصلحة مترابطة منطقيًا ، ولكن لا يمكن تحقيق أهداف المالكين وأهداف الموظفين (بما في ذلك المديرين ، كموظفين في المنظمة) إلا إذا تم تحقيق أهداف العمل.

وبالتالي ، يجب أن تعكس أهداف المنظمة مصالح المالكين والعملاء والمديرين والموظفين. بمعنى آخر ، يجب أن يكون نظام الهدف متوازن... سنعود إلى هذه المسألة بعد قليل عندما نفكر في منهجية صياغة أهداف المنظمة في شكل بطاقة الأداء المتوازن (BSC).

1.4 جودة الأهداف

ما هو معيار جودة الأهداف؟ للإجابة على هذا السؤال ، سأستخدم تصنيف الأهداف الذي اقترحه الأستاذ AI Prigozhin في كتابه "الأهداف والقيم".

يتم تحديد جودة الأهداف من خلال مدى كونها موضوع اختيارنا الواعي. هناك أهداف لا نختارها. علينا ببساطة أن نصيغها ونحققها من أجل البقاء ببساطة. هذه أهداف ذات جودة رديئة. لكن في نفس الوقت ، هناك أهداف نختارها ونسعى جاهدين لتحقيقها بإرادتنا الحرة ، دون أي إكراه خارجي. هذه أهداف من الدرجة الأولى. بناءً على هذا المعيار ، سنرتب أهداف المنظمة على عدة مستويات (الشكل 5).

المستويات الدنيا - أهداف سلبية ... تتم صياغة هذه الأهداف بشكل لا إرادي. هذه أهداف أساسية. لكنهم ليسوا خيارنا. هذا شرط ضروري لوجود المنظمة وبقائها. تأتي الأهداف السلبية من الاحتياجات أو المهام. أهداف من الاحتياجات- ضمان الاستقرار والقدرة على الإدارة والربحية. إذا لم يحدث هذا ، فإن المنظمة سوف تتوقف عن الوجود. أهداف من التخصيصاتتمت صياغتها على أساس المتطلبات الخارجية للمؤسسة ، والتي تنشأ ، على سبيل المثال ، من السلطات ("إلغاء متأخرات الضرائب") أو أصحاب الأعمال ("زيادة الإيرادات السنوية للشركة بنسبة 25٪"). هذه مهام لم تتم مناقشتها وهي إلزامية.

مستوى متوسط - أهداف رد الفعل ... تمت صياغة هذه الأهداف كرد فعل على أي أحداث واتجاهات تحدث في البيئة الخارجية والداخلية للمؤسسة.

أهداف من التهديداتتمت صياغتها لمنع أو تخفيف التهديدات المحتملة على المنظمة. على سبيل المثال ، أصبح أخيرًا "تهديد" انضمام روسيا إلى منظمة التجارة العالمية حقيقة. بالنسبة لمعظم الشركات ، يجب أن يكون هذا حافزًا قويًا لخفض التكاليف وتحسين الجودة ، وبشكل عام ، رفع قدرتها التنافسية إلى المستوى الدولي. وماذا عن جميع أنواع العقوبات التي يفرضها علينا "شركاؤنا" الغربيون بانتظام؟ كل هذه العوامل ، بالإضافة إلى تطور طلب المستهلك ، وظهور تقنيات جديدة ، وما إلى ذلك ، تتطلب اهتمامًا واستجابة مناسبة من الشركة.

أهداف من المشاكلتمت صياغتها كاستجابة للمشاكل الحالية أو المحتملة للمنظمة. المشكلة كما تعلمون هي التناقض بين الفعلي والمطلوب بطرق مجهولة للتغلب على هذا التناقض. على سبيل المثال ، إذا كانت هناك مشكلة انخفاض المبيعات ، فعندئذٍ للقضاء على هذه المشكلة ، يتم وضع هدف لزيادة المبيعات بالمبلغ المرغوب فيه (بالنسبة المئوية أو من الناحية النقدية). تحقيق هذا الهدف يحل المشكلة. وهذا يتطلب تحديد سبب المشكلة وإيجاد حل يقضي على هذا السبب. لكن أولاً ، تمت صياغة الهدف كرد فعل لهذه المشكلة. لا مشكلة ، لا هدف. هناك مشكلة - يظهر هدف. انه سهل.

أهداف من صراع المصالحيتم تعريفها على أنها معارضة ضرورية لشخص ما لتحقيق مصلحته الخاصة. لذلك ، في مجال الأعمال التجارية ، فإن المثال الأكثر وضوحا على صراع المصالح هو المنافسة. من خلال مراقبة المنافسين والاستجابة لأفعالهم ونواياهم ، يمكن للشركة وضع أهداف لنفسها لتحقيق أو الحفاظ على ميزة تنافسية. تتصرف الشركة بشكل تفاعلي إذا قامت بصياغة أهداف جديدة ليس من تلقاء نفسها ، ولكن فقط استجابة لقرارات وأفعال المنافسين.

أهداف من المقارنةيتم تحديدها نتيجة مراقبة الأشخاص والمنظمات الأخرى ، حتى لو لم يكن هناك تضارب واضح في المصالح بينهم. على سبيل المثال ، نتيجة القياس ، يمكن الحصول على معلومات حول تقنيات التسويق والمبيعات والإنتاج والإدارة الجديدة المستخدمة في الشركات الأخرى وفي الصناعات الأخرى. إذا كانت هذه التقنيات قابلة للتطبيق على أعمالنا ، فسيتم وضع أهداف لتكييفها وتنفيذها في المنظمة.

وبالتالي ، فإن أي أهداف تفاعلية هي أهداف تنشأ كرد فعل لشيء ما: التهديدات ، والمشاكل ، وسلوك المنافسين ، والطلب المتغير ، والتقنيات الجديدة ، وما إلى ذلك.

جزئيًا ، الأهداف التفاعلية هي بالفعل موضوع اختيارنا ، لأننا في هذه الحالات نتخذ قرارات: هل سنفعل شيئًا أم لا؟ وإذا كان الأمر كذلك ، فماذا وكيف؟ ولكن في معظم الحالات ، يُجبر السلوك التفاعلي للشركة أيضًا ، لأنه من خلال التخلي عن الأهداف التفاعلية ، تفقد الشركة عاجلاً أم آجلاً القدرة على تحقيق الأهداف الأساسية والسلبية ، وبالتالي تحرم نفسها من فرصة مواصلة وجودها.

افضل مستوى - أهداف استباقية ... تتم صياغة هذه الأهداف على أساس قيم ورسالة ورؤية المنظمة. هذه أهداف لا يجبرنا أحد عليها. نحن نختارهم ، ولكن ليس كرد فعل لشيء ما ، ولكن على أذهاننا وإرادتنا ومبادرةنا.

أولاً ، الأهداف الاستباقية هي الاستمرار والتجسيد. القيمالشركات والملاك والموظفين. على سبيل المثال ، إذا كانت أيديولوجية شركة ما لها قيمة مثل الابتكار ، فإن أهداف تطوير المنتجات أو التقنيات المبتكرة تتم صياغتها بما يتماشى مع هذه القيمة ، وليس لأن شخصًا ما يجبر الشركة على القيام بذلك ، وليس لأن المنافسين يفعلون ذلك أو يطلب العملاء ذلك ، ولكن ببساطة لأن هناك مثل هذه القيمة ، مما يعني أنها مهمة للمالكين والمديرين والموظفين ، ولا يمكنهم ولا يريدون العمل بطريقة أخرى.

ثانيًا ، الأهداف الاستباقية هي انعكاس لـ البعثاتشركات. إذا كانت لدى الشركة مهمة تتجاوز نطاق العمل وتتجاوز عمر المؤسسة ، فإن أهداف العمل تُعرَّف على أنها وسيلة لإنجاز هذه المهمة.

في هذه الحالة ، لا يقتصر الأمر على حل المشكلات وتلبية احتياجات العملاء ، بل يتجاوز السوق - إلى مصالح المدينة والبلد والأمة والصناعة والمجتمع العالمي. لكن عن المهمة بعد ذلك بقليل.

وثالثًا ، الأهداف الاستباقية هي تجسيد رؤى(الرؤية) - صورة المستقبل المنشود للمنظمة. الرؤية هي صورة ، "صورة" للمستقبل ، موجودة في أذهان أصحاب أو مديري الشركة. قد تكون الرؤية غامضة ، غامضة ، غائمة ، لكنها موجهة إلى المستقبل وتعكس قيم وعقيدة وطموحات ومطالبات أصحاب الأعمال. في الوقت نفسه ، تزداد فرص تحقيق الرؤية إذا شارك موظفو المنظمة في تطويرها. عندها فقط تصبح الرؤية نقطة جذب جماعية تجذب انتباه وأفعال جميع العاملين في المنظمة.

وبالتالي ، بإنهاء التفكير العام ، يمكننا أن نستنتج أن الأهداف يجب أن تكون متوازنة من خلال المصالح(المالكون والعملاء والمديرون والموظفون) و متوازنة في الجودة(سلبي ، تفاعلي ، استباقي). هذان مطلبان رئيسيان لأهداف المنظمة (الشكل 6). من المهم أن تتذكر هذا.

لكن دعنا نفترض أن أهداف المنظمة تمت صياغتها بشكل صحيح وفعال. اتضح أن هذا لا يكفي. الحقيقة هي أنه في عملية تحقيقها ، تبدأ الظواهر غير السارة في الحدوث ، مما يقلل من الجودة ويشوه الأهداف التي تم صياغتها في البداية. إدارة الهدف على جدول الأعمال. لكن ما هي هذه الظواهر؟ هذه هي ظاهرة تشتت الأهداف وإزاحتها.

1.5 ظاهرة التشتت

لأول مرة ، تعلمت أيضًا عن هذه الظاهرة من أعمال أستاذي الأستاذ. Prigozhina A.I. في وقت لاحق ، بصفتي مدربًا ومستشارًا للأعمال ، أعمل في منظمات مختلفة ، وأراقب عمل المؤسسات والتواصل مع المديرين من مختلف المستويات ، كنت مقتنعًا شخصيًا بأن هذه الظاهرة ليست مجرد استعارة جميلة ، ولكنها مرض تنظيمي خطير حقًا يفسد حياة العديد من المؤسسات. ما هذا؟

يعلم الجميع أن أهداف المنظمة - المالية ، والسوقية ، وما إلى ذلك - لا يمكن تحقيقها إلا من خلال أنشطة الإدارات والموظفين. لذلك ، يجب نقلهم بطريقة ما "إلى أسفل" إلى المستويات الأدنى من الإدارة. إذا تم ذلك بشكل صحيح ، فيجب أن يكون لكل قسم وموظف أهدافهم الخاصة (أي الأهداف الفرعية لأهداف الشركة) ، والتي يضمن تحقيقها تحقيق أهداف المنظمة بأكملها. كل شيء واضح ، كل شيء صحيح. نظريا. في الممارسة العملية ، هذا لا يحدث. أو يحدث ذلك ، ولكن لا يزال هناك انحرافات كبيرة عن النتائج المخطط لها. لماذا ا؟ هذا يرجع إلى ظاهرة تشتت الأهداف (الشكل 7).

الحقيقة هي أنه عندما يتم نقل الأهداف إلى مستوى التقسيمات الفرعية وأكثر من ذلك ، يحدث ضبابية وتشويه وتشتت تدريجي. ونتيجة لذلك ، فإن أهداف المنظمة "تصل" إلى الموظفين بطريقة قبيحة بحيث إذا تم تجميعها معًا مثل ألغاز الأطفال ، فإن الصورة العامة لا تضيف شيئًا. وهذا يعني أن الأهداف المشتركة لا تتحقق.

إنه أمر سيء. هذه علامة على تنظيم لا يمكن السيطرة عليه. ماذا جرى؟ لماذا يحدث هذا ونتيجة لذلك ، تبدأ المنظمة في الانزلاق مثل سيارة لا يمكن السيطرة عليها على طريق زلق؟

يحدث هذا لعدة أسباب (الشكل 8).

أولاً ، عند نقل المعلومات من المديرين إلى الموظفين ، هناك "اهتزاز"، تشويه الأهداف ، كما في لعبة الأطفال "الهاتف المكسور". إما أن المديرين لا يستطيعون صياغة الأهداف والغايات بوضوح لمرؤوسيهم ، أو أن مرؤوسيهم يسيئون فهمها ، ولكن بطريقة أو بأخرى ، تمر على التوالي "من أعلى إلى أسفل" ، تتغير المتطلبات الأولية أحيانًا إلى ما بعد التعرف عليها.

ثانيًا ، قد يكون هناك "جلطات الدم الاتصالية"، بمعنى آخر. يمكن أن تتعطل المعلومات في مكان ما وتختفي. على سبيل المثال ، بعد أن تلقى هدفًا من رئيسه ، نسي رئيس القسم ، أو تظاهر بأنه نسي ، صياغة أهداف لموظفيه. أو ربما قرر أن يفعل ذلك بنفسه ، لكنه فشل. بطريقة أو بأخرى ، الهدف "عالق" دون أن يصبح النتيجة الفعلية.

ثالثًا ، الموظفون أنفسهم ، بعد أن تلقوا أهدافًا من المديرين ، يفرضون أهدافهم الخاصة إهتمامات شخصية، إعادة صياغتها "لأنفسهم". بعد كل شيء ، إذا لم تهتم المنظمة بموظفيها ، فعليهم الاعتناء بأنفسهم. وغالبا على حساب المنظمة. على سبيل المثال ، يأخذ مندوبو المبيعات ، جنبًا إلى جنب مع خطط المبيعات المعتمدة لشركاتهم ، "التزامات متزايدة" ويبدأون في بيع المنتجات "اليسرى" باستخدام قاعدة عملاء الشركة.

رابعا ، إنها ظاهرة معروفة. البيروقراطية... لكن هذا ليس ما قد تعتقده. البيروقراطية لا تدور حول المكاتب والسلطات للعديد من التوقيعات. هذا هو تنظيم ضعيف لعمليات الشركة ، مما يخلق الأساس للبيروقراطية ، ولكن ليس بعد البيروقراطية نفسها. والبيروقراطية ("قوة مكان العمل") هي الضغط على سلطة إضافية على الذات من أجل رفع مكانة الفرد وأهميته داخل الشركة ، باستخدام المنصب والسلطات الرسمية للفرد. بالطبع على حساب الشركة نفسها. يمكن لأي موظف في منظمة أن يكون بيروقراطيًا - من عاملة نظافة إلى مدير عام. هناك الكثير من الامثلة على هذا.

خامسًا ، إنه متنوع نقرات... الزمرة هي مؤامرة من بعض الموظفين داخل المنظمة لاستخدام مواردها وقدراتها (القيم المادية ، السمعة ، الاتصالات ، قاعدة العملاءإلخ) ، لتحقيق أهدافهم الخاصة بما يتعارض مع مصالح المنظمة. على سبيل المثال ، هذه نقرات تم إنشاؤها لسرقة منتجات مؤسسة (لا يمكنك التعامل معها بمفردك!) ، لبدء وتطوير عمل جديد داخل الشركة مع مغادرة الشركة لاحقًا إلى جانب قاعدة عملائها ، إلخ. .

السبب السادس هو "فتشية بنيوية"... تؤدي هذه الظاهرة إلى حقيقة أن الأهداف الداخلية "الهيكلية" للمنظمة تبدأ في السيادة وتحل محلها تدريجياً أهداف خارجيةالمنظمات. لذلك ، نتيجة للنمو وإنشاء أقسام جديدة ، تصبح الحياة الداخلية للمؤسسة معقدة للغاية بحيث لا يتوفر للموظفين وقت للقيام بعملهم الرئيسي وخدمة عملاء المؤسسة. إنهم مجبرون على "التفاعل الفعال" مع الإدارات الأخرى ، وتزويدهم ببعض المعلومات ، وإعداد العديد من الوثائق والتقارير ، وما إلى ذلك.

السابع صراعات الموضعية، بمعنى آخر. التناقضات بين مصالح الوظائف والإدارات المختلفة. هذه التناقضات متأصلة بالفعل في طبيعة المنظمات ومن المستحيل التخلص منها تمامًا. على سبيل المثال ، هذه هي التناقضات بين مصالح التسويق والمبيعات والتسويق والإنتاج والمصممين والتقنيين والرؤساء والمرؤوسين والتمويل وأي شخص آخر. من الواضح أن النضال من أجل المصالح "الإدارية" للمرء يلقي بظلاله على الأهداف العامة للمنظمة. لقد تم نسيانهم ببساطة.

وأخيرًا ، في شكل مبالغ فيه ، تتدهور الصراعات الموضعية إلى ما يسمى. التسلسل الذاتي من التقسيمات... هذا هو عزل التقسيمات الفرعية وعزلتها عن حل مشاكلها الخاصة بمعزل عن الأهداف العامة للشركة. نتيجة لذلك ، يعمل كل قسم أو موقع أو ورشة عمل حصريًا لنفسه ، ولا يعرف ويفهم جيدًا ما يحدث حوله والأهداف التي تواجهها المنظمة بشكل عام. نتيجة لذلك ، لا يوجد تفاعل مناسب بين الإدارات أو الموظفين ، وتتوقف عملية الأعمال. حيث يجب أن يتدفق جدول عاصف ، ينشأ سد ومستنقع.

بالطبع ، هذه الظواهر لا تستنفد كل الأسباب الممكنة لتشتت الأهداف. ولكن من المهم أن تكون على دراية بها وفهم ما هو مخفي في الواقع وراء النظرة المرهقة والتنهد الثقيل للرئيس التنفيذي: "في الربع الأخير ، فشلت شركتنا مرة أخرى في تحقيق هدف الربح". لكن كيف نتعامل معها؟ اقرأ لتفاصيل أكثر.

1.6 ظاهرة التحول الهدف

بالإضافة إلى التبديد ، هناك ظاهرة أخرى تتعارض مع تحقيق الأهداف الأصلية - الأهداف المتغيرة... ما هو جوهرها؟ في الحياة ، غالبًا ما يحدث أن أهداف الأشخاص والمنظمات ، التي تمر بتغيرات سلسة وغير محسوسة بمرور الوقت ، تتحول في النهاية وتشوه وتحول كثيرًا بحيث لم تعد تذكر بالتطلعات والتطلعات السابقة لأصحابها. تم وصف هذه الظاهرة في مؤلفات ديناميكيات النظام وتُعرف باسم "أهداف الانجراف".

سأحاول تقديم وصف وتفسير أكثر عمومية لهذه الظاهرة. إذن ما الذي يمكن أن يحدث للأهداف؟ الهدف هو النتيجة المخطط لها للنشاط. تتضمن صياغة أي هدف وجود فجوة معينة بين ما هو الآن وما هو مخطط لتحقيقه. إن الوعي بهذه الفجوة "يحفز" الدافع للإنجاز ويحفز الإجراءات للتغلب عليها. يبدأ الشخص في بذل نوع من الجهد لتحقيق الهدف. هذه الجهود تؤدي إلى بعض النتائج الفعلية. إذا كانت هذه "الحقيقة" تفي بالنتيجة المخططة أو تتجاوزها ، فإنهم يقولون إن الهدف قد تحقق. إذا لم يكن كذلك ، فلا. في هذه الحالة ، تبقى الفجوة بين الفعلي والمطلوب ، ومن أجل التغلب عليها ، لا يمكن للمرء أن يرتاح (وكيف يريد المرء!) ويجب على المرء أن يستمر في الإجراءات الهادفة النشطة. وفي هذه اللحظة تبدأ الأفكار الانتهازية في التسلل إلى الوعي: ألا نشعر بالإثارة ، ربما هذا الهدف ليس مهمًا جدًا ، ربما يجب تعديله قليلاً ، حسنًا ، قليلاً فقط ، لأنه لن يحدث شيء رهيب؟ هذه هي الطريقة التي يبدأ بها إزاحة أو انجراف الهدف. بحثًا عن إجابة ، يقوم العقل البشري باكتشاف رائع: من أجل التغلب على الفجوة غير السارة والطارئة بين النتائج الفعلية والنتائج المخطط لها ، يمكن للمرء أن يسير في الاتجاه الآخر - ليس لمواصلة البحث المؤلم عن الموارد لتحقيق الهدف ، ولكن لخفض مستوى هذا الهدف ، أي ليس لجذب "الحقيقة" إلى "الخطة" ، ولكن لتقليل "الخطة" أقرب إلى "الحقيقة".

الهدف مبسط. الفجوة تصبح أصغر ، والروح أسهل ، والأهم من ذلك ، ليست هناك حاجة للتوتر. بشكل عام ، كل شيء على ما يرام. هذه هي الطريقة التي يعمل بها النموذج الأساسي لأهداف الانجراف تقريبًا. يصف ظاهرة تبسيط الأهداف ("الانجراف للأسفل"). يظهر الرسم البياني السببي لهذا النموذج الأصلي في الشكل. تسع.

تشير علامة "+" هنا إلى تعزيز علاقات السبب والنتيجة (الإيجابية). هذا يعني أنه في وجود مثل هذه العلاقة ، تؤدي الزيادة (النقصان) في متغير السبب إلى زيادة (نقص) متغير التأثير. تشير علامة "-" إلى العلاقات المتوازنة (السلبية): تؤدي الزيادة (النقص) في متغير السبب إلى انخفاض (زيادة) في متغير التأثير.

في هذا النموذج الأصلي ، تكون العلاقات السببية بين المتغيرات واضحة. إذا زادت الفجوة بين النتائج الفعلية والمخطط لها ، فإن هذا يؤدي إلى زيادة الجهود المبذولة لسد هذه الفجوة ، أي تحقيق الهدف. تؤدي الجهود المتزايدة إلى تحسن في النتيجة الفعلية ، مما يؤدي بدوره إلى تضييق الفجوة القائمة. وبالتالي ، تعمل حلقة الموازنة (مع التغذية المرتدة السلبية) في الجزء السفلي من الرسم التخطيطي. سيكون كل شيء على ما يرام ، ولكن في نفس الوقت ، يعمل محيط التوازن العلوي أيضًا: كلما زاد الفرق بين النتائج الفعلية والمخطط لها ، زاد ضغط العوامل التي تؤثر على تبسيط الهدف. هذا الضغط "يضعف" النتيجة المرجوة ، وبالتالي يضيق الفجوة بين "الحقيقة" و "الخطة". بشكل عام ، هناك طريقتان للعيش بشكل جيد: "إما أن يكون لديك أكثر أو تريد أقل". إذا بدا المسار الأول صعبًا ، فإن المسار الثاني يفوز. بمعنى آخر ، يمكن أن "يفوق" الكفاف العلوي المحيط السفلي.

في حياة الناس والمنظمات ، هذه الظواهر ليست شائعة. على سبيل المثال ، في مرحلة المراهقة ، نضع لأنفسنا أهدافًا طموحة وطموحة ، ولكن مع تقدمنا في السن ، ندرك أن كل شيء ليس بهذه البساطة ، وهذا يتطلب الكثير من الدراسة والتفكير والقراءة والعمل والأمل وخيبة الأمل والخسارة والعثور ، حاول ، ارتكب أخطاء ، وأكثر من ذلك بكثير. ويتم تبسيط الأهداف تدريجياً. لم نعد نسعى إلى اكتشاف علمي يجعل البشرية سعيدة ، ولم نعد نريد أن نصبح أوليغارشيين أو رؤساء ، ولا نخطط لتسلق إيفرست أو تحطيم رقم قياسي عالمي ، ولا نحلم بكتابة حرب وسلام جديدة أو الموناليزا ، ولا نحاول حتى السفر إلى المريخ مرة واحدة في العمر. اتضح أنه يكفي أن يكون لدينا شقة في الوسط ، ومنزل في القرية ، وسيارة لائقة وأحدث جهاز Apple iPhone. لكن حتى هذا لا يزال بعيد المنال في كثير من الأحيان ، وعلي المرء بحزن أن يتبع نصيحة عمر الخيام: "اجلس في زاوية منعزلة واكتفي بالقليل ، إذا كانت المرحلة على الأقل مرئية قليلاً".

تنجرف الأهداف "لأسفل" طوال الحياة بشكل مستمر ودون أن يلاحظها أحد. وهذا ينطبق على كل شيء: الرفاه المادي ، والصحة ، والمظهر ، والتعليم ، والعلاقات ، والنمو الروحي ، والقناعات الأخلاقية. إذا واجه تحقيق أهداف الحياة الأصلية وصيانتها صعوبات ، يتم تعديل هذه الأهداف ، ولكن ليس لأنها غير قابلة للتحقيق ، ولكن لأن الإغراء بالتغيير والضعف والتبسيط أكبر من اللازم. الأمر أسهل بهذه الطريقة. وماذا يحدث في ذهن الجمهور؟ اعتاد الناس على الفقر (في الأساس روحاني) ، ولم يعودوا مستاءين من الابتذال والعنف والفجور في التلفاز وعلى الإنترنت ، واتفقوا على أن الرشوة أمر لا مفر منه ، ولا يوجد شيء يمكن القيام به حيال ذلك ، ولا يلاحظون تدهور التعليم والرعاية الصحية ...

في الأعمال التجارية ، يمكن إعادة تعريف معايير الجودة العالية أو خدمة العملاء لأن تحقيقها والحفاظ عليها يتطلب ضغطاً مستمراً وموارد جديدة من الكفاءة. وهكذا ، في شركة خدمية ، انتقل معيار 90٪ من حيث مؤشر رضا العملاء ، الذي تم وضعه في جلسة التخطيط الاستراتيجي ، دون أن يلاحظه أحد من قبل رؤساء الشركة ، في غضون ثلاث سنوات إلى مستوى 70٪. يشرحون ذلك من خلال حقيقة أن هذا ، في رأيهم ، كافٍ لإبقاء العملاء الذين ليس لديهم مكان يذهبون إليه ، لأن المنافسين مع الخدمة أسوأ.

استغرق وقت الاستجابة لطلبات العملاء في شركة مواد بناء بالجملة من 24 ساعة إلى 48 ساعة في عام واحد. يشير القادة إلى الظروف "الموضوعية" (نقص مرافق التخزين والمركبات الخاصة بهم ، وسكر السائقين ، والاختناقات المرورية ، وما إلى ذلك) ، لكن لا يمكنهم شرح ذلك ماذا او ماتم القيام به من أجل مواجهة هذه الظروف بشكل شخصي.

في شركة تصنيع ملحقات السيارات ، كان من غير المقبول تلقي شكاوى من كبار التجار. تم اعتبار كل شكوى من العملاء الرئيسيين حالة طارئة ورافقها غسيل دماغ شامل لقادة الأقسام المذنبين. ولكن مع مرور الوقت ، اعتادوا على ذلك وحتى "إضفاء الشرعية" على إمكانية الزواج ، وتحديد "حصة المطالبات" وفقًا لمؤشر الأداء الرئيسي (نسبة عدد المطالبات إلى المجموعالطلبات المكتملة) المعيار لا يزيد عن 10٪.

شركة بيع بالتجزئة شابة ، تهدف إلى الفوز بحصة 30٪ من سوق الأثاث في غضون خمس سنوات ، قامت بتخفيض الحد إلى 20٪ بعد عام ، ثم أقل قليلاً ، والآن "تكتفي بالقليل" ، وتملك 5٪ من المنطقة سوق للأثاث المنجد.

دخلت كلية إدارة الأعمال سوق ماجستير إدارة الأعمال وفي السنة الأولى من التشغيل وضعت معايير تدريب عالية: فقد دعت متخصصين ممارسين مشهورين ، ووضعت متطلبات صارمة للحضور ومعرفة الطلاب ، وطرد الغائبين ، وزودت جميع الطلاب بالأدبيات اللازمة ، وكان التدريب. شحذ لاحتياجات الممارسة. لكن مع مرور الوقت ، تغيرت السياسة: فقط "أساتذتهم" والمعلمون النظريون بدأوا في التدريس ، وأعادوا سرد الكتب والكتب المدرسية المعروفة جيدًا في الفصل الدراسي ، ولم يكن هناك سيطرة على المعرفة ، وتم استلام الشهادات من قبل كل من دفع ، ولكن الرسوم الدراسية زاد بمقدار مرة ونصف. وهناك العديد من الأمثلة المماثلة.

ما هي العوامل التي تؤثر على تبسيط الأهداف؟ بدون التظاهر بالاكتمال ، أعتقد أنه:

- غلبة دوافع التجنب على دوافع الإنجاز في بنية الشخصية ، وعدم الرغبة في الخسارة والمجازفة ، والخوف من الفشل.

- عادات الحياة والعمل ، الرغبة في الحفاظ على الوضع الراهن ، الرضا عن موقفهم ، مقاومة التغيير.

- حالة التثبيط أو ببساطة الدافع غير الكافي لتحقيق هذا الهدف في مكان معين وفي وقت معين.

- عدم وجود مشاكل وتهديدات وهم خالي من المشاكل ومنيع.

- الاستهانة الذاتية بالموارد المتاحة. نحن نفكرأننا لا نستطيع أن نفعل شيئًا ، لأن ، في رأينا، لهذا ليس لدينا ما ، من وجهة نظرنا، لهذا يجب أن يكون هناك. هذا ينطبق على أي موارد. على وجه الخصوص ، يمكن أن يكون تدني احترام الذات ، ونقص غير معقول في الثقة بالنفس أو بالآخرين.

- الافتقار الموضوعي للموارد لتحقيق الهدف (المال ، المواد ، المعرفة ، المعلومات ، العلاقات ، الوقت ، الصحة ، إلخ). ربما يكون هذا هو السبب الأكثر إقناعًا لتبسيط الأهداف. ولكن عادة في ظل هذه الظروف ، يكون سبب تحول الأهداف هو عدم القدرة على إدارة الموارد المحدودة بشكل فعال.

- غياب ميتاريس، بمعنى آخر. الموارد المطلوبة للحصول على الموارد. على سبيل المثال ، نقص المعرفة حول مكان العثور على المعرفة أو المال أو أي شيء آخر مهم لتحقيق الهدف. أو ضيق الوقت لاكتساب نفس المعرفة أو المال أو أي شيء آخر ، إلخ. علاوة على ذلك ، يمكن أن يكون الافتقار إلى الأمتار ، وكذلك الموارد نفسها ، واضحًا أو حقيقيًا.

- تطور قيم الناس أو المنظمات. أعتقد أن هذا هو السبب الأساسي ، لأن الأهداف تتبع القيم ، وتتدفق منها وتنجرف معها.

كل هذه العوامل ، حيث تزداد الفجوة بين "الخطة" و "الحقيقة" ، كما لو كانت تضغط على الهدف "من أعلى" ، وتقترب من النتيجة الفعلية. في الوقت نفسه ، لا يحدث الضغط على الهدف "من أعلى" فحسب ، بل يحدث أيضًا "من أسفل". إذا تم تحقيق الهدف كليًا أو جزئيًا ، أي يتم تقليل الفجوة بين النتائج المخططة والفعلية ، ثم يتم "تضمين" العوامل التي تؤثر على تعقيد الهدف. إنها تساهم في رفع مستوى الهدف ، وتتسع الفجوة بين "الحقيقة" و "الخطة" مرة أخرى. يؤدي هذا إلى زيادة الجهود لتحقيق الهدف وتحسين النتيجة الفعلية وتضييق الفجوة وتقليل الضغط على الهدف نحو تعقيده.

دعنا نسمي هذا النموذج الأصلي "Drifting Targets-2". ولكن على عكس النموذج الأساسي الأساسي ، فإنه يعمل في الاتجاه المعاكس. هذه ظاهرة مختلفة ، وسيكون الرسم البياني السببي لها مختلفًا (الشكل 10). كما أننا ندرك جيدًا انجراف الأهداف إلى أعلى. يحدث تعقيد الأهداف وفقًا لقاعدة "كلما كان لديك المزيد ، كلما أردت أكثر". علاوة على ذلك ، يمكننا أن نريد نفس الشيء الذي لدينا بالفعل (المال ، والقوة ، والاحترام ، والحب ، والمعرفة ، والمهارات ، والإنجازات ، وما إلى ذلك) أو ، على العكس ، شيء مختلف تمامًا (على سبيل المثال ، انطباعات جديدة ، وعمل ، وعمل ، وأسلوب وأسلوب حياة ).

ليس عليك أن تذهب بعيدًا للحصول على أمثلة. كلما ربحت أكثر ، زاد إنفاقك وزادت سعيك لربح المزيد. كلما درست واكتسبت المعرفة ، عرفت بشكل أفضل أنك لا تعرف شيئًا (وفقًا لسقراط) ، وتسعى جاهدة للتعلم ومعرفة المزيد. كلما صقلت مهاراتك في شيء ما ، كلما فهمت بشكل أفضل أنك لا تزال بعيدًا عن الكمال ، وتسعى جاهدًا لتحقيق آفاق وإنجازات جديدة. كلما قمت بحقن أو تدخين أو شرب أو لعب في الفوركس ، زاد الوقت والاهتمام والمال الذي تخصصه لهواياتك المدمرة. بشكل عام ، كلما زادت الأحاسيس اللطيفة اللحظية التي تحصل عليها من شيء ما ، يجب أن تكون "الجرعة" التالية أكثر للحصول على جزء جديد من المتعة. هذا ينطبق على أي إدمان ، جسديًا وعقليًا.

أهداف العمل ليست استثناء. تصبح الأهداف أكثر صعوبة عند تحقيقها. وهذا صحيح بشرط أن يتم تزويد الأهداف الجديدة بالموارد اللازمة والكافية. هذه موارد زائدة عن الحاجة أو مخفية لم يتم استخدامها من قبل ، أو موارد إضافية تم جذبها لأهداف جديدة للمؤسسة (قسم ، موظف). خلاف ذلك ، فإن تعقيد الأهداف على الأرجح لن يؤدي إلى تحقيقها. في أنشطة المنظمات ، من غير المعقول ، أي بدون موارد، تؤدي الأهداف المعقدة إلى تثبيط الموظفين ، والإجهاد ، والإرهاق ، والاضطرابات والأخطاء في العمل.

صورة نموذجية للعديد من المؤسسات: قسم المبيعات يحقق بنجاح أهداف المبيعات ، ويحصل الموظفون على مكافآت جيدة ، وكل شيء يسير على ما يرام ، ولكن في مرحلة ما يكون لدى المدير التجاري أو المدير العام شك: "أليس من السهل جدًا على مندوبي المبيعات أن يعيشوا ، بطريقة أو بأخرى من السهل المريبة أنهم يفرطون في تنفيذ الخطة؟ كان ينبغي أن يقصوا أجنحتهم قليلا ". يحدث "الختان" عن طريق زيادة خطط المبيعات. يصبح تنفيذ الخطط الجديدة والحصول على مكافأة أكثر صعوبة ، ويزداد إجهاد الموظفين ، ويكسبون أقل ولا يفهمون سبب معاملتهم بهذه الطريقة. يعاقب على عمل جيد؟ المفارقة. لكن من ناحية أخرى ، بدأوا في فهم أنه في المستقبل سيكون من غير المربح أن نفرط في ملء الخطط. عزيزي على نفسك.

يجب دعم أي تعقيد للأهداف من خلال جذب (أو "إدراج") موارد جديدة - أشخاص ، معرفة ، كفاءات ، معلومات ، أدوات ، مواد ، تقنيات ، قوى ، دافع ، وقت. خلافًا لذلك ، فإن تحديد أهداف جديدة وأكثر تعقيدًا للشركة أو الموظفين يخلق وهمًا بالتنمية ، والذي يتبدد عند أول لقاء مع الواقع. لكن الدفع مقابل أهداف وهمية يأتي بثمن باهظ.

ما هي العوامل التي تؤثر على تعقيد الأهداف؟ معظمهم هم نفس الأهداف التي تساعد في تبسيط الأهداف ، ولكن تعمل في الاتجاه المعاكس - ليس "لأسفل" ، ولكن "لأعلى":

- غلبة دوافع الإنجاز على دوافع التجنب في بنية الشخصية ، والميل إلى المخاطرة ، وغياب الخوف من الخسارة والفشل.

- حاجة ماسة للتغيير والشعور بعدم الرضا والرغبة في التغيير والتنوع.

- مشاكل وتهديدات حقيقية أو محتملة ، الإجبار على تحديد أهداف جديدة (الفوضى وعدم التنظيم ، الطلب المتغير ، المنافسة المتزايدة ، إلخ).

- الشغف والحماس والجشع والاعتماد النفسي على شيء ما.

- دافع خارجي مرتفع (تم إنشاؤه من خلال الحوافز) أو داخلي (مستمد من القيم) لتحقيق هدف أكثر تعقيدًا.

- احترام الذات المرتفع (على وجه الخصوص ، المفرط) والثقة بالنفس والثقة بالآخرين.

- التكرار أو إمكانية جذب موارد إضافية أو مناطق سكنية.

في الواقع ، لا تعمل العوامل التي تؤثر على كل من تبسيط وتعقيد الأهداف بالتناوب والعرضي ، ولكن بشكل متزامن ومستمر ، مما يخلق اتجاهات متعددة حول أهداف الأشخاص والمنظمات. ميدان القوة(الشكل 11).

يؤدي انتشار عوامل التبسيط أو عوامل التعقيد بمرور الوقت إلى حدوث تحول في مستوى الهدف "لأسفل" أو "أعلى". ثم ، في الحالة العامة ، يتخذ النموذج الأصلي "أهداف الانجراف" شكلاً مختلفًا (الشكل 12).

لذلك ، يمكن للأهداف كنتائج مخططة للأنشطة تحت ضغط العوامل "من أسفل" و "من أعلى" أن تتقلب وتنجرف في اتجاهات مختلفة. اتجاه الانجراف يعتمد على نسبة قوة العوامل "هنا والآن".

هل الانجراف أهداف جيدة أم سيئة؟ بشكل مختلف. إذا حدث الانجراف "لأسفل" (نحو التبسيط) ، فهذا جيد ، بشرط ألا يتم تزويد الأهداف بالموارد (أو الموارد الوصفية) وبالتالي بموضوعيةبعيد المنال. في هذه الحالة ، من أجل الحفاظ على الدافع للحياة والعمل ، يجب تبسيط الأهداف. في حالات أخرى ، لا يكون لتبسيط الأهداف أسباب معقولة ويمكن تبريره فقط ضعف الشخصية: الافتقار إلى الإرادة ، والانضباط الذاتي ، والنظام ، والدافع ، والمعرفة ، إلخ. في ممارسة الإدارة ، من أجل مواجهة التبسيط غير المرغوب فيه للأهداف ، يجب على المرء أن يتذكر ما يلي.

أولا، لا ينبغي صياغة أهداف المؤسسة على أساس الإنجازات السابقة ، ولكن على أساس رؤية لمستقبل المنظمة ، ويجب التحقق من هذه الرؤية باستمرار. ثانيايجب تحديد أهداف النظام (المنظمة ، القسم ، الموظف) ليس من الداخل - بناءً على احتياجات النظام نفسه ، ولكن من الخارج - بناءً على احتياجات وأهداف النظام الفائق: من المجتمع والسوق - لأصحاب الشركات ، من الملاك - إلى المديرين ، من المديرين - إلى رؤساء الأقسام ، من المديرين إلى الموظفين. ثالثامن المهم أن تظل وفياً للأهداف وأن تستمر في تكثيف الجهود والبحث عن الموارد لتحقيقها.

إذا حدث الانجراف "لأعلى" (في اتجاه التعقيد) ، فهذا أمر طبيعي. أي نظام ، بغض النظر عن الوقت والظروف الأولية ، وفقًا لقانون المساواة ، ينتقل إلى حالة نهائية معينة ، والتي تتوافق مع الحد الأقصى لتحقيق إمكانات النظام. يحدث التطور من خلال التعقيد وتحقيق أهداف جديدة. الحاجة إلى التنمية ، الناجمة عن فائض الطاقة العقلية البشرية ، متأصلة في طبيعة الناس والمنظمات. ومع ذلك ، فإن التنمية ليست نعمة مطلقة. التنمية غير مرغوب فيها عندما 1) أهداف جديدة لأحد النظم الفرعية تتعارض مع أهداف النظم الفرعية الأخرى والنظام ككل ؛ 2) أهداف جديدة تتجاوز قدرات النظام. في كلتا الحالتين ، يمكن أن يؤدي تعقيد الأهداف إلى اضطراب في حالة التوازن وتدمير النظام. لذلك ، في الممارسة الإدارية ، لمواجهة الانحراف التصاعدي غير المرغوب فيه للأهداف ، يجب على المرء الالتزام بالتوصيات البسيطة.

أولا، تنسيق المصالح والأهداف الموضعية للإدارات والموظفين فيما بينهم ، مع مراعاة الأهداف العامة للمؤسسة. غالبًا ما يتم انتهاك هذه القاعدة الواضحة في حياة المؤسسات عندما يتم ، على سبيل المثال ، تحديد وظائف وأهداف الإدارات والموظفين في غياب استراتيجية واعية وأهداف مصاغة بوضوح للمؤسسة بأكملها ، أو عند تطوير مؤشرات الأداء الرئيسية و يتم تحديد أهداف الإدارات والموظفين بمساعدتهم "من الأسفل إلى الأعلى" دون احتساب أهداف المنظمة.

ثانيا، توفير أهداف جديدة للنشاط بموارد كافية وموارد وصفية. لذلك ، إذا أعلن المالكون عن أهداف إستراتيجية جديدة للمشروع ، فيجب أن يتم دعمهم على الأقل من خلال المعرفة حول مصادر الاستثمار البديلة أو خطة متفق عليها لجذبهم. إذا قام المدير بصياغة خطة عمل جديدة لمرؤوسه ، فيجب عليه التأكد من أن الموظف لديه المؤهلات الكافية ، والدافع ، والمعلومات ، والأدوات ، والوقت. إذا كان هناك شيء مفقود ، فيجب تدريبه ، وتحفيزه ، وإعلامه ، وتقديمه ، وما إلى ذلك.

بشكل عام ، يجب إدارة الأهداف. الأهداف المُدارة تخضع لإرادتنا. الأهداف التي لا يمكن السيطرة عليها تنجرف حسب إرادة الظروف. ماذا أفعل؟ كيف نتعامل مع نثر وتشريد الأهداف؟ كيف تدير الأهداف؟ هناك طريقة خاصة لهذا - طريقة الإدارة القائمة على الهدف(الإدارة بالأهداف - MBO).

1.7 طريقة إدارة الهدف

أنا مقتنع بأن المنظمات التي لا تستخدم هذا الأسلوب محكوم عليها بالتدمير التدريجي والفوضى والانحطاط. بشكل عام ، كما يقول الأشخاص الأذكياء ، لم يتم إلغاء قانون زيادة الانتروبيا بعد ، وإذا لم تعارضه ، فعندئذٍ (هذه الإنتروبيا ذاتها) ستؤثر عاجلاً أم آجلاً. للإشارة ، الانتروبيا هو عكس الترتيب. من الناحية المجازية ، إنه مكب نفايات. لذا ، فإن تشتت الأهداف وإزاحتها هما الحلفاء والرفاق الرئيسيون للإنتروبيا ، ويدمرون كل الأحياء وغير الأحياء في هذا العالم ولكي لا تتحول منظمتنا إلى مكب نفايات ، يجب مواجهة ذلك بطريقة ما. إذا كانت هناك بالطبع رغبة في العيش وتحقيق شيء ما في هذه الحياة.

تم تصميم نهج الإدارة القائمة على الهدف لتقليل تشتت الأهداف وإزاحتها ، ونتيجة لذلك ، لإطالة العمر وتحقيق نجاح المنظمات. لأول مرة تم التعبير عن هذه الفكرة بواسطة كلاسيكي الإدارة الحديثة بيتر دراكر في الخمسينيات من القرن الماضي. اقرأ كتبه. ولكن كان على شخص ما صياغة ما كان بالفعل "في الهواء" وأصبح حاجة ملحة.

جوهر الطريقة بسيط (الشكل 13). أولا، من أجل تحقيق أهداف المنظمة ، يجب أن تكون محددة ومفصلة بوضوح. في هذه الحالة ، يجب ألا تكون الأهداف مالية فحسب ، بل يجب أن تكون أيضًا غير مالية ، أي تعكس الجوانب المختلفة لأنشطة المنظمة: موقع السوق ، والإنتاج والمبيعات ، وإدارة شؤون الموظفين ، والابتكار والتطوير ، إلخ.

بمعنى آخر ، يجب أن يكون نظام الهدف متوازنًا. ثانيايجب أن تنتقل أهداف المنظمة دون تشويه إلى مستوى الأقسام (وحدات الأعمال ، الإدارات ، الأقسام ، الخدمات ، ورش العمل) وفقًا لهيكل المنظمة. إذن ماذا يحدث المتتاليةالأهداف وتوزيعها من خلال العمليات التجارية والإدارات. كل وحدة لها مجموعة أهدافها الخاصة. لكن في الوقت نفسه ، يجب ألا تعرف الأقسام أهدافها فحسب ، بل يجب أن تعرف أيضًا الأهداف العامة للمنظمة ، وأن تتعاون مع بعضها البعض لتحقيقها. ثالثا، يجب رفع أهداف الأقسام إلى مستوى الموظفين. نتيجة لذلك ، يحصل كل موظف على أهدافه الخاصة ، والتي يجب أن يضمن تحقيقها تحقيق أهداف الوحدة والمنظمة.

لكن هذه الطريقة ليست مثالية. كان ولا يزال يتعرض لانتقادات شديدة. ولكن تحت تأثير النقد ، تم تحسين أسلوب الإدارة بالأهداف وشحذها وتغييرها وتحويلها باستمرار لدرجة أن بيتر دراكر ربما بالكاد يتعرف على من بنات أفكاره. في سياق تطور الطريقة ، حتى اسمها قد تغير. في الوقت الحالي ، بدلاً من "الإدارة بالأهداف - الإدارة بالأهداف"كثيرًا ما يستخدم مصطلح" إدارة الأداء - ادارة الأداء».

يتم عرض الاختلافات الرئيسية بين إدارة الأداء والإدارة الكلاسيكية حسب الأهداف في الجدول (الشكل 14). ومع ذلك ، على الرغم من الاحتمالات الأوسع و "التغليف" الجديد ، فإن جوهر الطريقة يظل كما هو. علاوة على ذلك في هذا الكتاب ، سننظر في التكنولوجيا العملية لإنشاء وتنفيذ نظام إدارة بالأهداف في مؤسسة بناءً على مؤشرات الأداء الرئيسية.

1.8 تقنية KPI-Pro

ما هذا؟ تقنية KPI-Pro هي طليعة نهج احترافي لتطوير وتنفيذ نظام KPI في المنظمة. يتضمن عددًا من الخطوات الإلزامية التي يجب إكمالها من أجل بناء نظام متناغم ومتماسك من المؤشرات التي تضمن تحقيق أهداف العمل (الشكل 15).

إذا نسينا إحدى هذه المراحل وتخطيناها ، فسنحصل على نظام غير عامل في أحسن الأحوال ، وفي أسوأ الأحوال "ملتو" ويقود المنظمة بعيدًا عن تحقيق أهدافها. لذلك دعونا لا نفوت أي شيء ، ولكن نتصرف باستمرار ومهنية. بعد كل شيء ، فإن تطوير مؤشرات الأداء الرئيسية للشركة هو عمل مسؤول وصعب.

1.9 قليلا عن الاستراتيجية

في عملية بناء وتنفيذ نظام KPI ، فإن الخطوات الخمس الأولى - من تطوير الفلسفة إلى تشكيل "محفظة" من المشاريع - تتعلق بالعمل الاستراتيجي وفهم إستراتيجية الشركة.

لذلك ، قبل الشروع في وصف تفصيلي للتكنولوجيا ، من المهم ذكر ماهية الإستراتيجية ومدى ارتباطها بتطوير نظام KPI الخاص بالمؤسسة.

أنت الآن لا تقرأ كتابًا دراسيًا أو دراسة عن إدارة الشركة الإستراتيجية. تم كتابة آلاف الكتب والمقالات حول هذا الموضوع. أنت تقرأ دليلًا عمليًا متواضعًا لتطوير نظام KPI لمؤسسة ما ، مما يعكس خبرة المؤلف ومعتقداته في هذا المجال. بالطبع ، من الممكن تطوير مؤشرات الأداء للمؤسسة والأقسام الهيكلية والموظفين دون التعمق في الذات والتفكير في معنى الحياة واستراتيجية الشركة. من يوافق على هذا ، يمكنك المتابعة بأمان إلى قراءة الفصل الثالث أو حتى الفصل الرابع. لا تضيعوا وقتكم. ابتكر بعض المؤشرات ، وتعلم كيفية قياسها ، والاحتفاظ بسجلات الإدارة ، واتخاذ القرارات في الوقت المناسب بناءً عليها ، وحساب الأموال والاستمتاع بالحياة. بعد كل شيء ، معظم الشركات في روسيا وخارجها (بشكل غريب) ليس لديها استراتيجية ، ولكنها تتكيف فقط مع الظروف المتغيرة ، وتتصرف بطريقة "التجربة والخطأ". لكن السؤال برمته هو ، إلى متى في هذه الحالة سيكون عليهم الاستمتاع بالحياة ، إذا لم يتحكموا في هذه الحياة ، لكنهم يملي عليهم شروطهم وقواعد اللعبة؟ لا أعلم. هذه مسألة صدفة. شخص ما محظوظ أكثر ، شخص أقل حظا. شخص ما "يغادر" على حساب السوق ونموذج عمل ناجح ، مما يسمح له بغض الطرف عن العديد من "الأمور غير المثلى" والفشل في الإدارة ، بما في ذلك عدم وجود استراتيجية.

بشكل عام ، أود أن أعبر عن الفكر المثير للفتنة بأن وجود استراتيجية ، من وجهة نظري ، ليس شرطًا إلزاميًا ولا غنى عنه لنجاح الشركة بشكل عام وفعالية الإدارة بشكل خاص. كل هذا يمكن القيام به بدون استراتيجية. ونظام KPI ليس استثناء. يمكننا تطوير مؤشرات لائقة وذكية لأنفسنا ، ولم يتم "شحذها" من خلال إستراتيجية العمل (بعد كل شيء ، فهي ليست موجودة بعد!) ، ولكننا نلتقط بدقة "الإشارات الضعيفة" ومشاكل الشركة. وهذا بالفعل جيد. عندما تعلن العديد من الشركات بثقة: "لدينا نظام KPI!" ، هذا ما يقصرون أنفسهم عليه. أفضل سيناريو. ولكن ، في أغلب الأحيان ، نتحدث عن العديد من المؤشرات المالية المختارة طواعية للشركة ككل ، وبالطبع لقسم المبيعات. بعد كل شيء ، من الأسهل قياس الإيرادات وعدد العملاء.

لكن لنفترض أن لدينا نظام مؤشرات أداء رئيسية "لحظي" مثالي ، لكن لا توجد استراتيجية للشركة. ما هي المخاطر في هذه الحالة؟ وهناك خطر واحد فقط: قد لا نعيش ببساطة لنرى مستقبلًا مشرقًا نحلم به دون وعي في المنام ، نظرًا لأن جميع أفعالنا ستهدف حصريًا إلى "إطفاء الحرائق" ، والتي يُخطر عنها "نظامنا" مؤشرات الأداء الرئيسية بانتظام نحن. هذا كل شئ. إنها تتأقلم مع هذه الوظيفة بشكل مثالي. لكن لا شيء أكثر من ذلك. يمكن أن يسمى نظام التحكم هذا رد الفعل. إنه مرتبط ارتباطًا وثيقًا بالماضي والحاضر ، ولكنه منعزل عن المستقبل ولا يساعدنا في تقريب هذا المستقبل.

مهمتنا هي استخدام مؤشرات الأداء الرئيسية "لشحذ المنشار" ليس فقط من أجل بقاء الشركة ، ولكن أيضًا ، قبل كل شيء ، لإدارة مستقبل العمل ، وعدم نسيان "الحرائق" و "الأمراض" وغيرها من الأمور المصاحبة مشاكل ... يجب ألا يكون نظام إدارة الشركة المستند إلى مؤشرات الأداء الرئيسية تفاعليًا ولا استباقيًا ، ولكن يجب أن يكون معقولًا ومتناغمًا. بعبارات أخرى، رد الفعل الاستباقي... وسيكون على حق. يجب ألا يقتصر أدائنا الرائع في جميع "طوابق" المؤسسة على تحديد مشاكل العمل الحالية والشذوذ فحسب ، بل يدعم أيضًا تنفيذ الإستراتيجية من خلال الإبلاغ عن أي انحرافات عن "الخط الحزبي" العام للقادة.

يجب أن يحافظ نظام KPI على التوازن بين الحاضر والمستقبل ، بين مراقبة الأنشطة الحالية ومراقبة تنفيذ استراتيجية الشركة. أو ، كما يقولون الآن ، بين التكتيكي والاستراتيجي المتابعةاعمال. علاوة على ذلك ، إذا كانت الشركة تتطلع إلى المستقبل ومستعدة "لتحمل" المضايقات في الوقت الحاضر من أجلها ، فيجب حل المعضلة الأبدية "جيد الآن ، سيئ لاحقًا" أو "سيئ الآن ، جيد لاحقًا" في خدمة ثم، ليس الآن. لذلك ، ينبغي إعطاء الأولوية للمؤشرات الاستراتيجية بدلاً من المؤشرات التشغيلية. اتضح أن نظام KPI هو أداة لإدارة المستقبل. الطريقة الوحيدة. ضمان المستقبل من خلال الحفاظ على الماضي. ولكن من أجل التوصل إلى مثل هذه المؤشرات وتطبيقها ، يجب أن نفهم في أي اتجاه يجب أن نتحرك ، وما هي الأهداف التي نسعى من أجلها ، وبشكل عام ، ما نريد أن نرى أنفسنا على المدى الطويل. بشكل عام ، يجب أن يكون لدى المنظمة استراتيجية. ما هذا؟

بدون التظاهر بأنني جديد ، أستخدم التعريف التالي: إستراتيجية- نظام أهداف طويلة المدى وسبل تحقيقها ، مع ضمان الحفاظ على المنظمة وتطويرها (شكل 16).

يجب أن تجيب الإستراتيجية الجيدة على ثلاث مجموعات من الأسئلة:

– اين نحن الان؟ ماذا نفعل؟ ما نوع العمل الذي نقوم به؟ ماذا يحدث في بيئتنا؟ ما هي التغييرات في البيئة الخارجية التي تهددنا أو ، على العكس من ذلك ، تخلق فرصًا جديدة؟ ماذا نحن؟ ما هي مزايانا وعيوبنا التنافسية؟ المميزات والعيوب؟ في الإجابة على هذه الأسئلة ، ننظر حولنا ونقيّم أنفسنا من أجل فهم موقفنا الاستراتيجي الأولي كنقطة انطلاق للمضي قدمًا.

– أين نريد أن نكون في المستقبل؟ ماذا نريد أن نفعل؟ ما هو المكانة في السوق التي يجب أن تشغلها؟ ماذا نريد ان نكون؟ ما هي الفوائد؟ ماذا لديك أو لا تملك؟ مع من نكون أصدقاء أو تنافس؟ إلخ. هذه هي الأسئلة التي تساعدنا على تحقيق المستقبل المنشود ، باعتباره الهدف الأكثر شيوعًا للشركة.

– ما هي الإجراءات التي يجب اتخاذها للانتقال من الحاضر إلى المستقبل المنشود؟ كيف نحول أعمالنا؟ ما هي التغييرات التي تحتاجها الشركة؟ ما هي المشاريع التي يجب تمويلها وتنفيذها لإجراء هذه التغييرات؟ ما هي الصعوبات والعقبات التي قد تظهر على طول الطريق ، وكيف يتم التغلب عليها؟

الاستراتيجية ليست ما نفعله وكيف نعيش الآن. الاستراتيجية هي الطريقة التي نريد أن نعيش بها في المستقبل ، وما يجب القيام به لتحقيق ذلك. الإستراتيجية هي نظرتنا إلى المستقبل وتمهيد الطريق نحو ذلك المستقبل. تحقيق الأصل الخاص بك وضع استراتيجينسعى جاهدين من أجل صورة المستقبل المنشود - الرؤية الاستراتيجية- من خلال الإنجاز الأهداف الاستراتيجيةمن خلال التخطيط والتنفيذ مشاريع استراتيجيةاسترشدت على طول الطريق بعثةو القيمالمنظمات. بشكل عام ، هذه هي استراتيجية الشركة. ويجب أن يبدأ تطوير الإستراتيجية بفهم فلسفة عملنا ومعناه ومستقبله. في المستقبل ، سيساعدنا هذا في التغلب على "الوضوح" و "قصر النظر" عند اختيار أهداف الشركة وصياغة جودة أفضل استباقيأهداف المنظمة. لذا ، لنبدأ بتطوير الأسس الروحية للشركة. سنتحدث عن هذا في الفصل التالي.

الملامح الرئيسية للبرنامج والغرض منه

بادئ ذي بدء ، يقوم النظام بتحليل الحالة المالية للمنظمة. تساعدك الواجهة الواضحة والمنطقية على التعود بسرعة على البرنامج. بمساعدته ، يرى المدير نتيجة عمل كل موظف. بهذه الطريقة يمكنه العثور على الفريق المثالي الذي سيحقق أقصى ربح.

للتعرف على إدارة 1C من خلال الأهداف ومؤشرات الأداء الرئيسية ، تحتاج إلى تحليل قدراتها الرئيسية:

- يسلط الضوء على حالة إشكالية. يشير إلى الجاني. يقدم المشورة لحل. خوارزمية العمل بسيطة للغاية بحيث لا يحتاج رئيس الشركة إلى الانشغال بأي حسابات خاطئة خطيرة.

- توافر المؤشرات المطلوبة. يمكن أن تكون قدرة الشخص على العمل ورغبته في العمل. هذا يثير تساؤلات حول المكافآت المحتملة.

- تنفيذ مريح لجميع الأهداف.

- الجمع الدقيق لجميع البيانات وتخزينها. القدرة على تحليل أي قضية بسرعة.

- تحليل متعدد المستويات للمعلومات.

- السيطرة المستمرة على عمل المنظمة. إبراز نقاط الضعف.

- تكوين معلمات النظام. يمكن للمدير نفسه أن يختار في أي اتجاه سيعمل النظام وما هي القضايا التي يجب معالجتها أولاً.

- سيطرة صارمة على تنفيذ المهام المعينة. المساعدة في توزيع اوقات العمل.

- إنشاء خوارزمية لإصدار المكافآت.

- تقييم الشخصية. يمكن لرئيس المنظمة استخدام المعايير المحددة أو اختيار المعايير الخاصة به. يمكنك تحليل شخص واحد وكل ذلك مرة واحدة.

- تلخيص نتائج العمل لفترة زمنية معينة. بدون هذه النقطة ، من الصعب تخيل شركة تريد أن تنمو بسرعة.

مقارنة إدارة 1C بالأهداف ومؤشرات الأداء الرئيسية مع برامج 1C الأخرى

عند إنشاء إدارة 1C بالأهداف ومؤشرات الأداء الرئيسية ، كان من الضروري تحليل الأنظمة السابقة ودراسة عمل البرامج القياسية. بعد كل شيء ، تم إنشاء إصدارات جديدة على أساسها.

يحتوي النظام المستقل على جميع الوظائف المنصوص عليها في برامج 1C الأخرى. كما أنها تعالج قضايا أضيق نطاقًا. هذا يجعل من الممكن تسليط الضوء على الروابط الضعيفة في الفريق واختيار الموظفين المناسبين.

أيضًا ، تختلف إدارة 1C حسب الأهداف و KPI عن سابقاتها من حيث أنها قادرة على إجراء الملاحظات في جميع مراحل العمل. يمكنها الاتصال بالإنترنت للحصول على منهجيات جديدة لتطوير الأعمال. يضمن وجود برنامج في تخصص ضيق نتائج أفضل.

تنفيذ البرنامج وخدمة ما بعد الشراء

إذا قررت شراء 1C Management من خلال الأهداف ومؤشرات الأداء الرئيسية ، فاتصل بحملة الممثل. يمكن القيام بذلك باستخدام جهات الاتصال المحددة. لطرح أسئلة إضافية ، اتصل بالأرقام المشار إليها.

عند اكتمال الشراء ، يتم تنفيذ البرنامج في مكان العمل. وفقًا للقواعد ، يتم التثبيت على كمبيوتر رئيس المنظمة. يمكنك أيضًا تثبيت الملف على محطات عمل أخرى. أثناء التثبيت ، يقدم المتخصص نصائح قصيرة تساعدك على فهم تشغيل النظام بسرعة.

الواجهة واضحة ومنطقية. يتم تنفيذ جميع الوظائف تلقائيًا. في وقت قصير ، ستتمكن من العمل بسرعة وإجراء حسابات دقيقة.

يتضمن سعر 1C Management حسب الأهداف و KPI قسيمة هدايا لخدمات 1C Enterprise المجانية. في غضون ستة أشهر ، ستتاح لك فرصة الاتصال بشأن أي مشكلة. قد تكون هذه مشكلات فردية يمكن حلها عبر الهاتف أو البريد الإلكترونيوالمسائل العاجلة التي يترك الأخصائي لحلها إلى مكان العمل.

أسئلة وأجوبة

1. كيف يتم تنفيذ الرقابة على موظفي المنظمة؟

هناك عدة طرق لمراقبة أداء المرؤوسين. يمكن أن تكون هذه تقارير بسيطة عن ساعات العمل والوصول والمغادرة. يمكن لأتمتة KPI تحليل تنفيذ جميع الطلبات. هناك قائمة بمجموعة المهام والنتائج التي تم الحصول عليها.

2. هل معايير تحليل عمل المرؤوسين هي نفسها دائمًا أم يمكن تغييرها؟

توجد قائمة بالمعلمات الأساسية ، ولكن يمكن تغييرها جزئيًا أو كليًا.

أكمل إدارة المجموعة 1C بالأهداف ومؤشرات الأداء الرئيسية

- قرص مضغوط مع البرنامج. يتم تثبيت النظام منه إلى مكان العمل.

- محركات إضافية مع وسائل التعليم، حيث يتم وصف قواعد استخدام النظام.

- مفتاح الأمان في نسخة واحدة.

- استمارة التسجيل لعميل جديد.

- وثائق البرنامج.

- عندما يتم إصدار كتيبات وتحديثات جديدة ، سيتم إرسالها إليك أيضًا.

عند تطوير المنتج ، تم تنفيذ نهج إداري مستهدف ( الإدارة بالأهداف - MBO)، بطاقة التهديف المتوازن ( بكالوريوس) وإدارة التطوير التشغيلي والاستراتيجي للشركة باستخدام مؤشرات الأداء الرئيسية (مؤشرات الأداء الرئيسية).

الغرض الرئيسي من المنتج هو إدارة أداء المؤسسة باستخدام مؤشرات الأداء الرئيسية (KPI) وبطاقة الأداء المتوازن (BSC). يسمح لك هذا النظام باختيار أفضل مجموعة من المؤشرات لتقييم فعالية المنظمة ، مع مراعاة الأهداف المحددة.

المستخدمون الرئيسيون للمنتج هم المنظمات التي تسعى إلى تحسين أدائها من خلال مواءمة مؤشرات إجراءات العمل مع الخطط الإستراتيجية واستخدام الأنظمة لتقييم تحقيق الأهداف.

تسمح الواجهة البديهية للمدير بتعيين المهام للموظفين في الوقت الفعلي ، ومراقبة تنفيذها ، وتقييم أداء كل موظف ، وتتبع العلاقة بصريًا بين المهام المعينة / المكتملة ونسبة أداء الموظف النهائية.

المهام التي تم حلها بواسطة منتج البرنامج 1C: المؤسسة 8. الإدارة بالأهداف ومؤشرات الأداء الرئيسية

المراقبة (ما الذي يحدث؟)

مراقبة عمل المنظمة والعمليات التجارية ، وتحديد المعلومات الهامة والإبلاغ عنها بناءً على البيانات ذات الصلة في شكل مؤشرات (KPI).

التحليل (على من يقع اللوم؟)

البحث في الأنماط في مجال إدارة الأداء ، وتحليل البيانات متعدد الأبعاد بدرجات مختلفة من التفاصيل وأقسام التحليلات ؛

توزيع المسؤولية عن تحقيق الأهداف حسب مستويات المسؤولية.

الإدارة (ماذا تفعل؟)

آلية لإعلام المديرين والموظفين بأهداف المنظمة ، أداة ردود الفعلوالحوافز وحساب الأجر.

فوائد التحكم باستخدام منتج برمجي:

- يسمح لك بتنفيذ نهج منظم للإدارة المستهدفة في الشركة (التخطيط من أعلى إلى أسفل ، التنسيق من الأسفل إلى الأعلى) ؛

- إنشاء نظام موحد للأهداف (المؤشرات) والأهداف (تفسير موحد) ؛

- آلية مرنة لجمع وتخزين وحساب المؤشرات ،

- سهولة عرض البيانات (من التعميم في شكل رسومي في المستوى الأعلى ، من خلال التحليل في سياق المحللين في المتوسط ، إلى التحليل التفصيلي على مستوى معاملات المستندات في الأسفل) ؛

- تحليل متعدد الأبعاد لهذه المؤشرات من قبل المحللين (يتم تحديد هيكل التحليلات من قبل المستخدم) ؛

- أداة للرصد الآلي للمؤشرات وإعلام الموظفين (زيادة فعالية التغذية الراجعة) ؛

- ربط الأداء بنظام المكافآت ؛

- توزيع مستوى الوصول إلى نظام إدارة الهدف حسب الحقوق والأدوار ؛

- يتم تكوين خوارزميات جمع المؤشرات وتقارير المخرجات من قبل المستخدمين بشكل مستقل ، دون مشاركة المبرمجين.

تحديد فاعلية الموظفين والإدارات

السيطرة على المهام والواجبات

لإدارة أداء الشركة ، من الضروري متابعة تنفيذ المشاريع وتنفيذ المهام والأوامر والمبادرات التي تشكلت في إطار الأهداف الاستراتيجية للشركة. يتيح لك منتج البرنامج إدارة جميع أوامر التشغيل والمهام التي تهدف إلى تحسين أهداف محددة. يمكن أن يسير تخطيط المهام وتنسيقها على مبدأ التنازلي ، عندما تنخفض المهام في شكل تعيينات ، ومن أسفل إلى أعلى ، عندما يخطط المؤدي للأنشطة ، ثم يوافق عليها الرئيس. يتيح لك المنتج هيكلة وقت عمل الموظفين ، وربط فعاليتهم بالوفاء بالمهام المعينة ، لزيادة الانضباط التنفيذي من خلال مراقبة الامتثال للمواعيد النهائية.

إدارة المكافآت

المكافآت القائمة على الأداء هي أداة تساعد المدير ، من ناحية ، على إبراز نجاح الموظف والاحتفال به ، ومن ناحية أخرى ، تحديد دوره بوضوح في عملية الإنتاج الشاملة. يتم جعل الجزء غير الثابت (المكافأة) من المكافأة يعتمد على الإنتاج والمؤشرات الأخرى المهمة للشركة.

الاحتمالات منتج البرنامجتسمح لك بربط مؤشرات أداء الموظفين (KPI) بنظام المكافآت. يسمح لك منتج البرنامج بتكوين خوارزميات مختلفة لحساب الأجر ، وبعد ذلك ، بناءً على النتائج المحققة ، قم بحساب مبلغ جزء المكافأة من راتب الموظف.

يمكن للمدير تعيين المراسلات بمرونة بين مستوى أداء الموظف ومبلغ المكافأة (على سبيل المثال ، إذا كان أداء الموظف أقل من 75٪ ، فلن يتم تحصيل المكافأة ؛ إذا كان الأداء من 76٪ إلى 90٪ ، المكافأة يتم احتسابه بنصف السعر ، وما إلى ذلك). تتيح لك الأداة تحديد المؤشرات المستخدمة في حساب المكافأة وتخصيص صيغة المكافأة. يتيح هذا النهج للشركة أن تكون أكثر ديناميكية وأن تتكيف بسهولة مع التغيرات في وضع السوق.

تقييم الموظفين باستخدام طريقة 360 درجة

بالإضافة إلى المؤشرات الموضوعية ، يسمح لك المنتج بجمع التقييمات وأخذها في الاعتبار التي تستند إلى الرأي الشخصي للخبراء الداخليين (عن طريق القياس باستخدام طريقة "360 درجة"). غالبًا ما يكون من الضروري تقييم امتثال إجراءات الموظفين لمعايير الشركة (على سبيل المثال ، متطلبات نظام إدارة الجودة) ، وتوقعات "العملاء الداخليين". يمكن أن يكون هؤلاء الخبراء مديرين و "مستهلكين" للمنتجات والخدمات الداخلية.

تدعم الأداة الآلية آلية لجمع مثل هذه التقييمات بانتظام ، وبناءً على خوارزمية معينة ، تحول درجة الامتثال لمتطلبات المعايير إلى قيمة عددية لمؤشر شخصي ، والتي تُستخدم أيضًا لحساب أجر الموظف عن الفترة .

تحليل أداء الأعمال

تتيح لك هذه الأداة البحث وتحليل البيانات المتعلقة بأداء الأعمال في أبعاد مختلفة وبدرجات متفاوتة من التفاصيل ، لتحديد الأنماط وعلاقات السبب والنتيجة بين العوامل المختلفة التي تؤثر على الأداء.

عند إجراء مثل هذا التحليل ، يحدد المستخدم بنفسه المعلمات والقياسات (التحليلات) للتقارير التي تم إنشاؤها ؛ من أجل فهم أفضل للموقف ، يمكنه الانتقال من المستوى الأعلى لتجميع (تجميع) البيانات إلى المستوى الأدنى - وثيقة - معاملة (تقنية الحفر لأسفل). تساعد الأداة في تقليل الوقت المستغرق للحصول على المعلومات الضرورية نظرًا لحقيقة إنشاء التقارير "بلمسة واحدة".

في إعدادات النظام ، من الممكن تعيين ما يصل إلى 6 جوانب من التحليلات لكل مؤشر هدف (واحد محدد مسبقًا و 5 قابل للتخصيص). هذا العدد من التخفيضات التحليلية كافٍ لتوفير الغوص العميق في تحليل العلاقات بين السبب والنتيجة ، مع الحفاظ على أداء مقبول للنظام. يمكن استخدام أي بيانات محاسبية كأقسام تحليلية. على سبيل المثال ، بالنسبة لمؤشر "هامش الربح" ، بالإضافة إلى جانب التحليلات المحدد مسبقًا (الموظف المسؤول) ، يمكنك تحديد جوانب إضافية: حسب المنطقة ، ونوع النشاط ، والعنصر ، والأطراف المقابلة ، والفروع.

يسمح لك النظام التحليلي بتقديم البيانات في شكل ثابت (لتاريخ محدد) وديناميكيات (لأي فترات زمنية) ؛ في شكل تقارير مجدولة منظمة ، وفي شكل مخططات ورسوم بيانية. على سبيل المثال ، باستخدام هذه الأداة ، من الممكن تقييم ديناميكيات أحجام مبيعات المنتجات ذات الخصائص المحددة في المنطقة المحددة ، وإنشاء جدول زمني لتحميل المستودعات مع مراعاة الموسمية ، ومقارنة فعالية جهود التسويق وفعالية ديناميات المبيعات للفترة ، إلخ.

مؤشرات المراقبة

تعد لوحات معلومات أداء الأعمال (لوحات المعلومات) أداة لرصد وتحليل المعلومات المتعلقة بأداء عمليات الأعمال. يعد تنفيذ أداة للجمع والتحليل المنتظم للمعلومات الموثوقة حول الأداء مرحلة في بناء نظام BPM مؤسسي (إدارة أداء الأعمال).

يسمح لك "1C: الإدارة بالأهداف ومؤشرات الأداء الرئيسية" بجمع البيانات الضرورية تلقائيًا من أنظمة محاسبية متباينة ، وتقييمات الخبراء بواسطة مؤشرات ذاتية ، وحساب المؤشرات الموضوعية لأداء الشركة ، وتتبع التغييرات في المؤشرات وتحليلها في الوقت الفعلي. يسمح استخدام لوحات المعلومات للمدير بمعالجة مهام المراقبة بانتظام.

تعد لوحة معلومات مؤشرات الأعمال (لوحات المعلومات ، لوحة التحكم ، لوحة المعلومات) أداة للتصور الرسومي لأهم مؤشرات المراقبة والإدارة بشكل عام ومكبر. تتيح لك المعلومات في شكل مخططات ورسوم بيانية وجداول تحديد الإشارات الهامة على الفور بناءً على البيانات الحالية وذات الصلة. بفضل هذه الأداة ، يمكن للمديرين من مختلف المستويات ، من خلال نظرة سريعة لتقييم الوضع في الشركة ، اتخاذ قرارات مستنيرة ومستنيرة.

من خلال التخصيص المرن ، يمكن للمدير جمع المعلومات بشكل مستقل عن فعالية العمليات التجارية المختلفة للشركة (التسويق والمبيعات ، والإنتاج ، والخدمة ، وإدارة شؤون الموظفين ، وما إلى ذلك) على شاشة واحدة. في الوقت نفسه ، يختار بنفسه طريقة مناسبة لعرض المعلومات: في شكل جدول أو رسم بياني أو رسم بياني أو نص ، مع مراعاة ديناميكيات (الاتجاه) وحالة (منطقة) المؤشر. للحصول على معلومات مفصلة ، يمكنك الانتقال بشكل تفاعلي ("فشل") إلى طبقة معلومات أخرى ، حيث يمكنك تقديم البيانات في سياق المحللين.

يمكن للوحة القيادة عرض المؤشرات المتعلقة بتنفيذ خطة الدخل ، والمستوى الحالي لتكاليف التشغيل ، وعدد الطلبات المقدمة من العملاء ، وسرعة معالجتها ، ودرجة رضا العملاء ، ومستوى نشاط مديري المبيعات ، إلخ. .

جمع وحساب وتخزين المعلومات المتعلقة بالمؤشرات

تتمثل إحدى أهم وظائف منتج البرنامج في الحفاظ على آلية لجمع المعلومات وحسابها وتخزينها تلقائيًا على مؤشرات الهدف. يمكن جمع البيانات لكل مؤشر بثلاث طرق: إدخالها يدويًا ، وحسابها على أساس مؤشرات أخرى ، "بث" من أنظمة المحاسبة أو الإدارة.

نظرًا لحقيقة أن خوارزميات جمع المؤشرات موصوفة صراحة في النظام ، فإن هذا يضمن تنفيذ أهم مبدأ في إدارة الهدف - إنشاء "معيار واحد" لا يتم من خلاله فقط المحتوى الدلالي لمؤشر الهدف وصفها ، ولكن أيضًا طريقة حسابها. يتيح لك استخدام الحساب التلقائي للمؤشرات تطبيق الصيغ ، وتجميع البيانات من المستويات الأدنى ، وبناء نموذج شلال من المؤشرات.

التكامل مع النظم المحاسبية

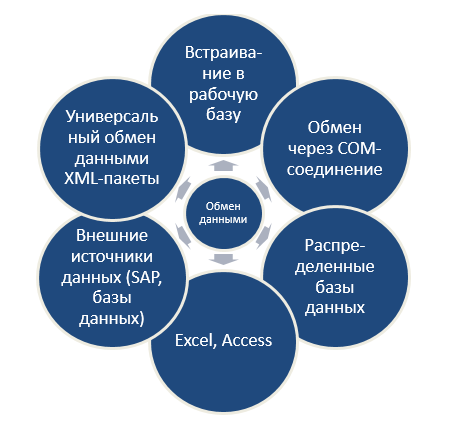

تبادل البيانات لجمع مؤشرات KPI:

الاندماج في قاعدة الإنتاج (الاندماج في التكوين)

يبدو أن الجمع بين التكوين "1C: الإدارة بالأهداف و KPI" مع نظام محاسبة يعتمد على 1C: منصة Enterprise 8 (تكامل سلس) هو النهج الأكثر ملاءمة نظرًا لقدرته على:

- استخدام أدلة ووثائق التكوين الرئيسي كأقسام تحليلية حسب المؤشرات (KPI) ؛

- تنفيذ تبادل البيانات ضمن مساحة معلومات تكوين واحدة ؛

- إنشاء تقارير حول مؤشرات الأداء الرئيسية مع تقديم تفاصيل للمستندات الأساسية (المعاملات التجارية التي أثرت على التغيير في مؤشرات الأداء الرئيسية) - تقنية التعمق.

يتم تنفيذ التكامل في التكوين النموذجي بواسطة 1C: المتخصصون. يتم تكوين بث البيانات من قبل كل من 1C: المتخصصين والمستخدمين المعتمدين.

التبادل عبر اتصال COM

بمساعدة اتصال COM ، من الممكن توفير وصول موثوق وسريع للبرامج إلى بيانات نظام المحاسبة على منصة 1C: Enterprise 8 من "1C: الإدارة بالأهداف ومؤشرات الأداء الرئيسية". باستخدام هذا الأسلوب ، يتم تكوين قواعد تبادل البيانات في "1C: الإدارة بالأهداف ومؤشرات الأداء الرئيسية". هذا النهج له الخصائص التالية:

... يمكن تنزيل بيانات بسيطة فقط (أرقام - نتيجة حسابات) ، دون القدرة على تبادل البيانات من قبل المحللين.

تبادل البيانات العامة عبر حزم XML

تهدف آلية تبادل البيانات العالمية إلى التبادل مع أنظمة المحاسبة التي تم إنشاؤها على أساس 1C: Enterprise 8 ، ولتنظيم تبادل البيانات مع أنظمة المعلومات الأخرى التي لا تعتمد على 1C: Enterprise 8. تسمح هذه الآلية بنقل 1C فقط: بيانات المؤسسة ( نقل التكوين والمعلومات الإدارية 1C: المؤسسة 8 باستخدام هذه الآلية أمر مستحيل). تُستخدم مستندات XML كتنسيق للتبادل ، وسيتم تخزين البيانات التحليلية في دليل محلل منفصل في 1C: الإدارة حسب الأهداف وتكوين KPI.

مزايا:

- يمكن تنفيذ تبادل البيانات مع كل من 1C: قواعد معلومات المؤسسة ومع أنظمة المعلومات الأخرى ؛

- تبادل البيانات ممكن بين قواعد المعلومات غير المتطابقة 1C: المؤسسة 8 بهيكل مختلف من كائنات محددة ؛

- عند تنظيم مخطط التبادل ، لا يتم فرض أي قيود على هيكل النظام الموزع. يمكن تنظيمها كهيكل كلاسيكي من النوع "النجمي" ، وهياكل متعددة المستويات أكثر تعقيدًا مثل "ندفة الثلج" وغيرها ؛

- تنفيذ استعادة تبادل البيانات في حالات مثل استعادة قواعد المعلومات من النسخ الاحتياطية ، إلخ.

MS Excel ، MS Access

من الممكن تحميل البيانات من ملفات MS Excel و MS Access. يمكن تحميل المعلومات الموجودة في هذه الملفات من أنظمة المحاسبة وإدخالها يدويًا. هذا النهج له ميزات:

- من الممكن تحميل بيانات بسيطة فقط (أرقام - نتيجة الحسابات) ؛

- يتم تقديم المحللين دائمًا كنص.

قواعد البيانات الموزعة

تم تصميم آلية قاعدة المعلومات الموزعة لإنشاء أنظمة موزعة جغرافيًا بناءً على تكوينات متطابقة لـ 1C: المؤسسة 8. في هذه الحالة ، هناك طريقتان ممكنتان:

- تستخدم لتبادل التكوين "1C: الإدارة بالأهداف و KPI" بدون تكامل ؛

- الجمع بين التكوين "1C: الإدارة بالأهداف و KPI" مع نظام محاسبة قائم على منصة 1C: Enterprise 8.

تتيح لك هذه الآلية نقل كل من 1C: بيانات المؤسسة والتغييرات في تكوين قاعدة المعلومات. يتم إجراء تبادل البيانات بتنسيق مستندات XML. يجب أن يحتوي النظام الموزع على بنية شجرة حيث توجد عقدة جذر ويتم تحديد علاقة السيد والعبد لكل زوج من العقد ذات الصلة.

مزايا:

- إنشاء تفاعلي لنظام موزع وتبادل البيانات دون برمجة إضافية ؛

- ضمان هوية تكوينات قواعد المعلومات التي تشكل جزءًا من النظام الموزع ؛

- توصيل العقد الجديدة وفصلها ؛

- إنشاء صورة أولية لقاعدة معلومات لعقدة جديدة ؛

- ادراك طرق مختلفةحل الاصطدامات أثناء تغيير البيانات في عقد مختلفةتوزيع منفصل؛

- يمكن إنشاء العديد من أنظمة التبادل داخل قاعدة معلومات موزعة واحدة ؛

- تحديد شروط إرسال واستقبال التغييرات على مستوى عناصر البيانات الفردية ؛

- تنفيذ استعادة تبادل البيانات في حالات مثل استعادة قواعد المعلومات من النسخ الاحتياطية ، وما إلى ذلك ؛

- ضغط تبادل الرسائل بتنسيق .ZIP والتفريغ التلقائي للرسائل المتبادلة عند الاستلام.

توصيل مصدر البيانات الخارجية

- يسمح لك بالعمل مع قواعد البيانات الخارجية التي لا تعتمد على 1C: Enterprise.

- مصدر خارجييمكن تلقي البيانات من مصادر ODBC من Microsoft SQL Server و IBM DB2 و PostgreSQL و Oracle Database و Microsoft Access و Excel و dBase و Paradox و Visual FoxPro.

- قم بتوصيل مصادر البيانات متعددة الأبعاد:

- خدمات تحليل Microsoft ؛

- Oracle Essbase

- مستودع IBM InfoSphere ؛

- استخدم للحصول على البيانات من:

- قواعد بيانات تخطيط موارد المؤسسات (SAP و Oracle و Parus و Galaxy) ؛

- متجر على الإنترنت (MySQL / MS SQL) ؛

- تحليلات الموقع (Yandex.Metrica ، Google Analytics) ؛

- يتم الإعداد لكل قاعدة على حدة.

يتم تنفيذ الإدارة من خلال إبلاغ الموظفين بالأهداف الحالية للمنظمة ودورهم ومسؤوليتهم في تنفيذ هذه الأهداف. تتيح لك الأداة توزيع المسؤولية بين الموظفين والإدارات لمؤشرات أعمال محددة. من خلاله ، يتم تنسيق جهود الأقسام ، ويتم تقديم ردود فعل منتظمة وحوافز للموظفين. وبالتالي ، لكل قسم وموظف ، يتم تشكيل مصفوفة من المؤشرات يكونون مسؤولين عنها ، وهي تشكل أساس نظام المكافآت للموظفين للنتيجة.

باستخدام هذه الأداة ، يمكن للقائد ربط الأهداف الإستراتيجية للشركة والأنشطة (التشغيلية) الحالية. يتيح لك منتج البرنامج إنشاء مصفوفات أداء (مصفوفات MBO) لكل منصب وكل قسم. تحتوي هذه المصفوفة على مؤشرات الأداء الرئيسية (KPI) ، وتتيح لك "رقمنة" أداء الموظف أو القسم - وتقديمه كمعامل .. باستخدام الأهداف المخطط لها في الحساب ، نترجم تقييم أداء الموظف / القسم في مستوى موضوعي. القيم المستهدفة لكل مؤشر هي نوع من الاتفاق الذي يبرمه المدير مع موظفيه على أساس شهري / ربع سنوي لتحقيق نتائج معينة. يسمح هذا النهج في المستقبل بمراقبة الأنشطة ، وتقييم درجة تحقيق الأهداف ، وإظهار بوضوح مساهمة موظف معين في نتائج الشركة.

التوزيع والتحكم في حقوق الوصول

منذ ذلك الحين في النظام الآلييتم تخزين المعلومات التجارية ، والتي قد تكون سرية ، فمن الضروري ضمان توزيع الوصول إليها ، اعتمادًا على حقوق المستخدمين العاملين. يتم هذا الإعداد على مستويين:

- من خلال الآلية المضمنة في النظام الأساسي لتوزيع الحقوق وفقًا للأدوار ، حيث يمكنك تحديد الوصول إلى كائنات التكوين (الدلائل والوثائق والتقارير و "اللوحات") ؛

- من خلال آلية إعداد مصفوفة للحقوق في النظام نفسه ، مما يسمح بتوزيع أكثر تفصيلاً لحقوق العمل مع المعلومات بين الموظفين.

المزايا التكنولوجية

باستخدام نظام أساسي حديث من ثلاثة مستويات مع تطبيق معقد على مستوى المؤسسة ، يمكن أن يكون CIO ومتخصصو تكنولوجيا المعلومات في المؤسسة واثقين من موثوقية تخزين البيانات والأداء وقابلية تطوير النظام. يتلقى متخصصو تكنولوجيا المعلومات أداة ملائمة لتنفيذ المهام المطلوبة من قبل المؤسسة والحفاظ على النظام الذي تم إنشاؤه أثناء التنفيذ.

على النظام الأساسي 1C: Enterprise 8.2 ، يتم تنفيذ تطبيق عميل جديد - عميل رفيع: يمكنه الاتصال عبر بروتوكولات http أو https ، بينما يتم تنفيذ كل منطق الأعمال على الخادم. يمكن للتقسيمات الفرعية البعيدة ، باستخدام عميل رفيع ، الاتصال عبر الإنترنت والعمل مع قاعدة معلومات في وضع الاتصال بالإنترنت. يزيد من الأمان وسرعة العمل.

في النظام الأساسي 1C: Enterprise 8.2 ، تم تنفيذ تطبيق عميل جديد - عميل ويب: لا يتطلب تثبيت أي مكونات على كمبيوتر المستخدم ، فهو يسمح باستخدام أنظمة التشغيل في أماكن عمل المستخدم: Windows و Linux و Mac OS ، iOS. لا يتطلب إدارة على أجهزة الكمبيوتر الخاصة بالمستخدمين. يوفر وصولاً سريعًا إلى قاعدة المعلومات للموظفين "المتنقلين".

تم تنفيذ وضع تشغيل خاص لتطبيقات العميل - وضع سرعة اتصال منخفضة (على سبيل المثال ، عند العمل عبر GPRS ، الطلب الهاتفي). يمكنك العمل في أي مكان لا يوجد فيه اتصال دائم بالإنترنت.

في وضع التطبيق المُدار ، لا يتم "رسم" الواجهة بل "موصوفة". المطور فقط يعرّف المخطط العامواجهة الأوامر والمخطط العام للنماذج. يستخدم النظام الأساسي هذا الوصف عند إنشاء واجهة مستخدم معين ، مع مراعاة العوامل المختلفة:

- حقوق المستخدم؛

- ميزات تنفيذ محدد ؛

- الإعدادات التي تم إجراؤها بواسطة المستخدم نفسه.

من الممكن بناء واجهة فردية لكل مستخدم.

تم تنفيذ آلية الخيارات الوظيفية. إنها تسمح لك بتمكين / تعطيل الأجزاء الوظيفية الضرورية للتكوين دون تغيير التطبيق نفسه. يمكنك تخصيص الواجهة لكل دور ، مع مراعاة تفضيلات المستخدمين.

حماية المعلومات

حصلت الشركة "1C" على شهادة المطابقة رقم 2137 بتاريخ 20.07.2010 ، الصادرة عن FSTEC في روسيا ، والتي تؤكد أن حزمة البرامج(ZPK) تم التعرف على "1C: Enterprise ، الإصدار 8.2z" كأداة برمجية للأغراض العامة مع وسائل مضمنة لحماية المعلومات من الوصول غير المصرح به (NSD) إلى المعلومات التي لا تحتوي على معلومات تشكل سرًا للدولة.

بناءً على نتائج الشهادة ، تم تأكيد الامتثال لمتطلبات المستندات الإرشادية بشأن الحماية ضد فئة NSD -5 ، وفقًا لمستوى التحكم في غياب القدرات غير المعلنة (NDV) للمستوى 4 من التحكم ، وإمكانية استخدامه لإنشاء أنظمة مؤتمتة (AS) تصل إلى فئة الأمان 1G (أي ضمان حماية المعلومات السرية على الشبكة المحلية) بما في ذلك حماية المعلومات في أنظمة معلومات البيانات الشخصية (ISPDN) حتى الفئة K1 شاملة.

يتم تمييز النسخ المعتمدة من المنصة بعلامات المطابقة من رقم Г 420000 إلى رقم Г 429999.

تم تطوير جميع التكوينات على منصة 1C: Enterprise 8.2 (على سبيل المثال ، "إدارة الرواتب والموظفين" ، "الإدارة مؤسسة التصنيع"،" الإدارة بالأهداف ومؤشرات الأداء الرئيسية ") يمكن استخدامها لإنشاء نظام معلومات للبيانات الشخصية من أي فئة ولا يلزم الحصول على شهادة إضافية للحلول التطبيقية.

قابلية التوسع والأداء

يضمن استخدام النظام الأساسي "1C: Enterprise 8.2" التشغيل الفعال والتخزين الموثوق للمعلومات لمئات المستخدمين. تسمح بنية النظام الحديثة ثلاثية المستويات بالحفاظ على أداء عالٍ مع زيادة كبيرة في الحمل على النظام وكمية البيانات المعالجة.

يتم تحقيق درجة عالية من التسامح مع الخطأ من خلال التكرار في مجموعة من الخوادم ، ويتم تحقيق تحسين الأداء من خلال موازنة الحمل الديناميكية بين المجموعات. يسمح استخدام نظم إدارة قواعد البيانات (DBMS) لقادة العالم (MS SQL ، و IBM DB2 ، و Oracle Database) ببناء أنظمة معلومات عالية الأداء وموثوقة.

التكامل مع الأنظمة الأخرى

يتم توفير التكامل مع البرامج الخارجية للمطورين المحليين والأجانب (على سبيل المثال ، الإعداد التكنولوجي للإنتاج ، ونظام "بنك العميل") والمعدات (على سبيل المثال ، أجهزة أو محطات تجميع بيانات المستودعات) بناءً على المعايير المفتوحة المعترف بها عمومًا وبروتوكولات نقل البيانات بدعم من منصة "1C: Enterprise 8.2".

تم تنفيذ مجموعة أدوات KPI (مؤشرات الأداء الرئيسية) في أحد أحدث إصدارات 1C: إدارة الرواتب والموارد البشرية KORP (ZUP KORP). ما هو الفرق بين 1C: KPI و 1 C: ZUP CORP ولماذا يختار المستخدمون تكوينًا منفصلاً لحل مهام إدارة KPI؟

كما يوحي الاسم ، "1C: الإدارة بالأهداف ومؤشرات الأداء الرئيسية" تحل مهام الإدارة: تنظيم تفاعل الموظفين لتحقيق أهداف المنظمة. يطبق التكوين إمكانية تسلسل أهداف العمل ، وتفويض المسؤولية عنها للموظفين ، ودمج البيانات حول تحقيق الأهداف ، وتصور ديناميكيات تحقيق الأهداف ، ويسمح لك ببناء نظام شفاف لمكافأة الموظفين للنتيجة واستخدام تحليلات الأعمال. 1C: يحل ZUP CORP بشكل أساسي مشاكل المحاسبة وكشوف المرتبات ، كما يحتوي التكوين أيضًا على وظائف تستهدف متخصصي الموارد البشرية.

دعنا نفكر في المعايير الرئيسية التي ستساعد في إجراء مقارنة موضوعية.

|

معيار |

1C: إدارة الرواتب والموارد البشرية CORP |

|

|

مبدأ التشغيل |

إدخال البيانات "بعد وقوع الحادث" ، وتحديد الأحداث الماضية (التقييمات ، والقرارات) |

تنظيم عمل المديرين في دورة إدارة شؤون الموظفين: تحديد الأهداف ، التقييم ، تقديم الملاحظات ، إلخ. وجود مصمم عمليات الموارد البشرية وإرسال الإخطارات ومساعد الروبوت |

|

الوصول إلى المعلومات |

لا يستطيع معظم الموظفين الوصول إلى النظام |

يمكن أن يكون لكل موظف بوابة شخصية بمجموعة من الواجهات وفقًا للدور |

|

وظيفة "KPI" |

حساب القسط على أساس الصيغ |

الدورة الكاملة للإدارة بالأهداف: من الأهداف الإستراتيجية ، ترجمة الأهداف إلى الموظفين ، وصولاً إلى حساب جزء المكافأة |

|

تكامل عمليات الموارد البشرية |

عمليات سجلات الموظفين وكشوف المرتبات مركزية. |

الدورة العامة لإدارة المواهب: من مؤشرات الأداء الرئيسية ، من خلال تقييم الكفاءة ، والتدريب والتطوير ، وإدارة مخاطر الموارد البشرية. |

|

قضية أمنية |

كقاعدة عامة ، لا تعني متطلبات أمن الشركة وصول الموظف إلى نظام كشوف المرتبات. |

يركز النظام على مهام الإدارة. الموظف لديه حق الوصول فقط إلى البيانات والمعلومات الشخصية الخاصة بفريقه |

|

محللو الموارد البشرية |

فقط على أساس بيانات الموظفين والرواتب وتحليلات التوظيف |

KPI ومنشئ مقاييس الأعمال. مصمم خصائص الموارد البشرية: أي محللين ، بما في ذلك محللين الكفاءات ومخاطر الموارد البشرية. |

1. كيف يعمل (تفاعلي واستباقي)

في نظام 1C: ZUP KORP ، يتم إدخال جميع البيانات ، كقاعدة عامة ، بعد الحقيقة - يتم تسجيل الأحداث السابقة والمعاملات التجارية. يتم إدخال بيانات KPI في ZUP KORP بعد نهاية الفترة حصريًا لأغراض كشوف المرتبات.

يركز "1C: الإدارة بالأهداف ومؤشرات الأداء الرئيسية" على الدورة الكاملة لتخطيط الأعمال ، ولديه القدرة على مراقبة تحقيق أهداف العمل على الفور ، وتقديم ملاحظات للموظفين عبر الإنترنت. يتم تنفيذ إدارة الأداء على أساس مبادئ "إدارة أداء المؤسسة". يتابع المساهمون وكبار المديرين تنفيذ الأهداف الإستراتيجية للشركة من خلال بطاقة الأداء المتوازن. تتم ترجمة الأهداف إلى مصفوفات أداء لمديرين وموظفين محددين. يمكن ملاحظة ديناميكيات KPI من خلال لوحات المعلومات ولوحات المعلومات ، وكذلك في تطبيق الهاتف المحمول.

الشكل 1. طبقات المعلومات في PP "1C: الإدارة بالأهداف ومؤشرات الأداء الرئيسية"