Amortizacija opf-a i njegova nadoknada. Amortizacija stalnih proizvodnih sredstava Amortizacija proizvodnih sredstava

Tijekom proizvodnog procesa, OPF su podložni fizičkom i moralnom trošenju.

Fizičko pogoršanje- to je postupni gubitak OPF-a njegovih fizičkih i drugih svojstava pod utjecajem radnih procesa ili prirodnih sila (na primjer, korozija).

Stopa trošenja OPF-a ovisi o radnim uvjetima, karakteristikama tehnoloških procesa (P, T, agresivnosti prosječne brzine rezanja, kvaliteti održavanja opreme, osposobljenosti radnika, dizajnu opreme, materijalima). od kojeg je napravljen).

Zastarjelost- ovo je smanjenje troškova operativnih sredstava zbog smanjenja troškova reprodukcije sličnih (ovo Zastarjelost 1. vrste).

Trenutno gotovo da ne postoji, budući da Fvosst stalno raste. Zastarjelost druge vrste sastoji se u smanjenju troškova OPF-a (strojevi, oprema) kao rezultat široke distribucije njihovih produktivnijih i ekonomičnijih vrsta. Upotreba opreme koja je na taj način zastarjela postaje neučinkovita i prije potpunog fizičkog istrošenosti mora se zamijeniti novom ili modernizirati.

Primjer: Napravljen je novi aparat čija je snaga dvostruko veća od snage postojećeg:

Novo = 2000 jedinica godišnje,

N djelovanje = 1000 jedinica/god.

Početni trošak novog uređaja je 10 milijuna rubalja, trenutni je 10 milijuna rubalja, stopa amortizacije je 10%.

Utvrdite štetu od rada uređaja za upravljanje

Godina. vrijedi = 1 milijun rubalja. ,

Godina. novo = 1,5 milijuna rubalja.

Odbici amortizacije po jedinici proizvodnje:

Adeff = 1.000.000 / 1.000 = 1.000 rubalja,

anov = 1.500.000 / 2.000 = 750 rubalja.

Godišnja šteta od rada zastarjelog uređaja:

Jgodine. = (1000 - 750). 1000 = 250 tisuća rubalja.

Zgrade također podliježu zastarivanju. To je zbog suprotnosti između zahtjeva za zgrade i njihovih parametara, na primjer:

1) nemogućnost postavljanja nove opreme u postojeću zgradu zbog nedovoljne visine prostorije, nosivosti konstrukcije fine mreže stupova;

2) kršenje sanitarno-higijenskih zahtjeva. U proizvodnji fine organske sinteze, tehnološki procesi zahtijevaju stalnu temperaturu i vlažnost, što je nemoguće organizirati u uskim starim prostorijama s velikim brojem svjetlosnih otvora. Postoji nekoliko načina za određivanje stupnja zastarjelosti OPF-a, ali svi su nesavršeni.

1) Najlakši način

I m2 = × 100 % .

2) Također se predlaže korištenje formule

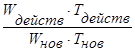

I prvo m2 = F. akcija - F prvi. novi ...  ,

,

Gdje se nalazi Fperv. akcija, Fperv. novi - početni trošak postojeće i nove opreme;

Wact., Wnew. - godišnja produktivnost postojeće i nove opreme;

Tdeyv., Tnov. - vijek trajanja postojeće i nove opreme.

3) Nejednakost koju je predložio V. V. Novozhilov

Zn< И¢с,

Gdje je Zn - smanjeni troškovi za novu opremu;

I ¢ c - godišnji tekući troškovi proizvodnje pri radu na staroj opremi (bez amortizacije).

Ako je nejednakost ispunjena, tada se oprema smatra potpuno moralno istrošenom i treba je zamijeniti. Ako se ne ispuni, postoji djelomična zastarjelost, koja se može otkloniti ili smanjiti modernizacijom.

3) Posredno, o zastarjelosti opreme može se suditi na temelju analize njezine dobne strukture, prema kojoj se ona dijeli na sljedeće dobne skupine: do 5 godina, od 5 do 10 godina, od 10 do 20 godina. i preko 20 godina.

Oblici amortizacije su sljedeći.

Djelomična fizičko propadanje Nadoknađen popravcima(tekući, srednji, kapitalni).

Troškove svih vrsta popravaka poduzeće samostalno planira i uključuje u proizvode s/s. U potrebnim slučajevima (kako bi se ravnomjerno uključili troškovi popravaka u s/s proizvodima). Poduzeća mogu stvarati Fond za popravak. Za to se razvijaju standardi popravka koji se utvrđuju na 5 godina i izračunavaju se prema formuli

Nrem. =. 100% ,

Gdje je Z rem. - trošak svih vrsta popravaka prema predračunu;

F lopta. - knjigovodstvenu vrijednost OPF-a.

Godišnji fond za popravke je

Rg. = Nrem. ... Fbal. sg.

S potpunom fizičkom i potpunom zastarjelošću postojeći OPF zamjenjuju se novim ( kapitalna gradnja, rekonstrukcija, trenutna zamjena).

Djelomična zastarjelost je smanjena ili u cijelosti nadoknađen kroz modernizaciju, što se podrazumijeva kao djelomična promjena i poboljšanje dizajna opreme. Može biti usmjeren na intenziviranje načina obrade; automatizacija; poboljšanje uvjeta rada.

Izvor pokrivanja troškova vezanih uz ažuriranje i unapređenje OPF-a u prelasku na tržišne odnose su vlastita sredstva poduzeća (amortizacijski fond i dobit).

Tijekom rada, glavna proizvodna sredstva su podložna fizičkom i moralnom propadanju.

Pod, ispod fizičkog trošenja razumjeti gubitak glavnih proizvodnih sredstava njihovih potrošačkih svojstava i vrijednosti kao rezultat njihovog rada (1 oblik) i utjecaja okoline (2 oblik). Stopa fizičkog trošenja opreme ovisi o kvaliteti njezine izrade, pogonu, tehnološkim i servisnim uslugama, razini ekstenzivne i intenzivne uporabe, vrsti materijala koji se obrađuje, klimatskim značajkama itd. Fizičko trošenje dovodi do smanjenja potrošačkih svojstava i troškova rada. Fizičko trošenje opreme djelomično je otklonjeno tijekom tekućih, srednjih i velikih popravaka.

Zastarjelost sredstva rada je posljedica znanstvenog tehnički napredak a znači gubitak dijela njihove vrijednosti bez odgovarajućeg fizičkog trošenja. Ovu je pojavu prvi istražio Karl Marx, ali znanstveni sporovi traju do danas.

Razlikovati zastarjelost prvog i drugog oblika. Zastarjelost prvog oblika posljedica je povećanja produktivnosti rada u prerađivačkoj industriji i smanjenja troškova i cijena alata, sličnih u tehničko-ekonomskim pokazateljima postojećim. To znači smanjenje njihove zamjenske cijene. Vrijednost zastarjelosti prvog oblika ( M 1) može se odrediti formulom:

gdje Cp, Boja- početni i zamjenski trošak određenog sredstva rada u usporedivim novčanim jedinicama.

Kao postotak, zastarjelost prvog oblika () jednaka je:

Zastarjelost drugog oblika posljedica je pojave naprednijih i ekonomičnijih strojeva i opreme koji omogućuju bolje i po nižim troškovima zadovoljavanje jedne ili druge potrebe. Moralno propadanje drugog oblika mogu biti podložni kako postojećim zastarjelim strojevima tako i onima koji nisu bili u pogonu, odnosno još nisu dio OPF-a. Za to je potrebno da se napredniji strojevi ne samo ovladaju u proizvodnji, već i uđu na tržište u količinama dovoljnim da konkuriraju postojećim. Za instrumente rada univerzalne namjene, najveća moguća vrijednost zastarjelosti drugog oblika izravno je proporcionalna veličini jaza u društveno-ekonomskoj učinkovitosti u usporedbi s naprednijim.

Za alate koji nisu bili u pogonu, vrijednost zastarjelosti drugog oblika ( M 2) određuje se razlikom između cijene njihove nabave ( C) i novu cijenu ( Tsn) u usporedivim novčanim jedinicama:

Pritom, nova cijena zastarjelog stroja ne može biti manja od njegove cijene po cijeni starog metala ili prihoda od prodaje za rezervne dijelove ili za sekundarna područja uporabe.

Moralno pogoršanje ( M 2) radno moralno zastarjelo oruđe rada odvija se kada je ekonomski opravdano zamjenom savršenijim dok se ne iscrpi optimalni vijek trajanja (resurs) u smislu trošenja materijala, što dovodi do gubitka dijela rada utjelovljenog u njemu. Što je veća vrijednost nedovoljno iskorištenog resursa zamijenjenog oruđa rada, to više i M 2 i obrnuto. Gubici od M 2 kompenziraju se učinkom eksploatacije savršenijeg oruđa rada.

Pitanja kvantificirati fizička i zastarjelost OPF-a su kontroverzni. To je posebno vidljivo na primjeru strojeva i opreme. U skladu s usvojenim računovodstvenim sustavom, fizičko istrošenost stroja u vrijednosnom smislu ( Ako) utvrđuje se iznosom obračunate amortizacije za obnovu. Primijenjenom uniformnom metodom, količina istrošenosti je izračunata pomoću formule:

gdje TF- vrijeme rada stroja do utvrđivanja istrošenosti, godine;

Na- godišnja stopa amortizacije za renoviranje,%.

Sp (e)- izvorni ili zamjenski trošak stroja.

Kod revalorizacije OPF-a indeksira se i iznos amortizacije.

Količina fizičkog trošenja stroja kao postotak ( IFP) određuje se formulom:

gdje Tn- standardni vijek trajanja stroja, godine;

Preostala vrijednost automobila ( Tako) izračunava se kao razlika između originalnog ili zamjenskog troška ( Sp (e)) i količinu istrošenosti ( Ako):

Takva procjena amortizacije i preostale vrijednosti strojeva vrlo je uvjetna, budući da obračunati iznosi amortizacijskih odbitaka u većini slučajeva ne odražavaju stvarni gubitak troška strojeva zbog velikih razlika u razini korištenja, kvaliteti Održavanje, popravak, rad itd. Ne uzima se u obzir činjenica da se kao rezultat popravaka, posebno velikih i srednjih, značajno smanjuje fizičko trošenje stroja. Osim toga, standardni vijek trajanja stroja u pravilu se razlikuje od ekonomski racionalnog.

Na sl. 4.1 prikazuje dinamiku trošenja i preostale vrijednosti stroja u skladu s trenutnom metodom njihove procjene.

Na sl. 4.2 prikazuje prirodu stvarne promjene trošenja i preostale vrijednosti stroja, tijekom čijeg rada se provodi jedan veći remont. U ovom slučaju, to je provedeno u trenutku tp, što je smanjilo količinu trošenja s I1 na I2. Preostala vrijednost stroja nakon završetka remonta porasla je sa S1 na S2. Potpuno fizičko trošenje stroja nastaje u trenutku iscrpljivanja njegovog optimalnog vijeka trajanja (resursa) za trošenje materijala (To).

Razmatrani karakter promjene preostale vrijednosti strojeva prvi je ustanovio profesor R.N. Kolegaev.

Ako se u ovom trenutku TM ovaj stroj efektivno zamijeni ekonomičnijim i otpiše kao staro željezo, tada će njegovo fizičko trošenje u postocima biti jednako It, a preostala vrijednost stroja će biti Sm.

Nf,% (strojno trošenje) Dakle, UAH. (ostatak vrijednosti)

100 sp, UAH (početni trošak)

0 Tn 0 Tn T

Riža. 4.1. Dinamika amortizacije (a) i preostale vrijednosti stroja (b) u skladu s trenutnim metodama vrednovanja uz uobičajenu pravocrtnu metodu amortizacije

Ako se stroj istroši Dakle, preostala vrijednost

0 tp Tm do T 0 tp Tm do T

a) vijek trajanja, godine b) vijek trajanja, godine

Riža. 4.2. Dinamika amortizacije (a) i preostale vrijednosti (b) stroja,

koji odražava stvarne obrasce

Vrijednost zastarjelosti stroja ( M 2) jednaka je razlici između preostale vrijednosti ( Sm) i prihod od otpisa automobila ili rashoda umanjen za troškove prodaje ( V).

Zamjena zastarjelog stroja u trenutku iscrpljivanja resursa za trošenje materijala ( T0) ili kasnije ne uzrokuje zastaru. Međutim, potrošač će imati gubitke zbog korištenja zastarjelog stroja.

Učinkoviti načini smanjenja gubitaka od zastarjelosti su visoka razina korištenja alata u smislu vremena i snage, njihova pravovremena modernizacija ili implementacija u druga područja uporabe, gdje će njihov rad biti učinkovit.

Naknada za fizičko trošenje sredstava rada provodi se remontom (djelomično) ili zamjenom novim (potpuno). Kompenzacija za moralnu zastarjelost ostvaruje se modernizacijom (djelomično) ili zamjenom produktivnijim i ekonomičnijim oruđem rada (u cijelosti). U poduzeću je potrebno poštivati racionalnu ravnotežu između modernizacije, zamjene i dodatnog uvođenja novih instrumenata rada kako bi se postigla maksimalna socio-ekonomska učinkovitost reprodukcije sredstava rada.

Ministarstvo obrazovanja i znanosti Ruska Federacija

Federalna državna proračunska obrazovna ustanova

visokom stručnom obrazovanju

Altajsko državno tehničko sveučilište nazvano po I.I. Polzunova"

Zavod za intenzivno obrazovanje

Nastavni rad iz discipline "Ekonomija organizacije (poduzeća)"

Tema „Amortizacija osnovnih proizvodna sredstva poduzeća"

Rad je izveo I.A. Okulova

Student gr. Zr-M-21 potpis, v.d prezime

Provjerio rad:

Predavač čl. Predavač Odsjeka MB L.A. Tolstopyatova

Zarinsk 2014

Plan

Pojam amortizacije dugotrajne imovine

1 Sastav i klasifikacija dugotrajne imovine organizacije

2 Amortizacija dugotrajne imovine

Vrste nošenja

Amortizacija dugotrajne imovine i obračun amortizacije

Metode amortizacije

Analiza korištenja osnovnih sredstava u stambeno-komunalnoj djelatnosti sela. Djevica

1 Karakteristike organizacije

2 Amortizacija dugotrajne imovine u stambeno-komunalnim uslugama Djevica

Zaključak

Bibliografija

Uvod

Svaki proizvodni proces je proces preobrazbe predmeta rada, koji se provodi živim radom uz pomoć sredstava, rada.

Zbir sredstava, rada tvori stalna proizvodna sredstva, koja se koriste u nekoliko proizvodnih ciklusa, postupno se troše i prenose svoju vrijednost na proizvedene proizvode u dijelovima tijekom cijelog životnog vijeka, ne gubeći svoj prirodni oblik. Ova značajka dugotrajne imovine čini nužnim njihovo korištenje što je moguće učinkovitije.

Dugotrajna proizvodna sredstva, koja se sastoje od zgrada, građevina, strojeva, opreme i drugih sredstava rada koja su uključena u proces proizvodnje, najvažniji su temelj poduzeća. Bez njihove prisutnosti teško da bi se išta moglo ostvariti.

Brojčani rast i kvalitativno poboljšanje sredstava i rada na temelju kontinuiranog znanstveno-tehnološkog napretka odlučujući su preduvjet za postojano povećanje produktivnosti rada. U uvjetima brzog tehničkog napretka dolazi do stalnog usavršavanja tehnologije, stvaraju se novi, visokoproduktivniji tipovi mehanizama i aparata koji zamjenjuju staru tehnologiju.

Rok korištenja (životni vijek) dugotrajne imovine u proizvodnom procesu stječu svi veću važnost, kako sa stajališta tehničkog napretka, tako i sa stajališta ispravnije visokoučinkovite uporabe istih kapitalna ulaganja, koji se troše na stvaranje novih dugotrajnih sredstava.

Glavna proizvodna sredstva poduzeća čine ekonomski ciklus koji se sastoji od sljedećih faza: trošenje, amortizacija, akumulacija sredstava, za potpunu obnovu dugotrajne imovine, njihovu zamjenu kapitalnim ulaganjima. Svi objekti dugotrajne imovine podložni su fizičkom i moralnom propadanju, t.j. pod utjecajem raznih čimbenika gube svojstva, postaju neupotrebljivi i više ne mogu obavljati svoje funkcije. Fizičko trošenje može se djelomično nadoknaditi popravcima, rekonstrukcijom i modernizacijom.

Zastarjelost se očituje u činjenici da je dugotrajna imovina inferiorna po svim svojim karakteristikama najnoviji dizajni... Stoga se s vremena na vrijeme javlja potreba za zamjenom dugotrajne imovine, posebice njihovog aktivnog dijela.

Štoviše, u modernom gospodarstvu, glavni čimbenik koji određuje potrebu za zamjenom je zastarjelost.

Predmet istraživanja su dugotrajna imovina.

Predmet istraživanja je amortizacija.

Svrha studije je istrošenost osnovnih sredstava.

U vezi s tim ciljem, naznačeni su sljedeći zadaci:

razmotriti sastav dugotrajne imovine organizacije, njihove karakteristike;

metode procjene dugotrajne imovine;

amortizacija dugotrajne imovine;

amortizacija dugotrajne imovine;

metode amortizacije;

analiza korištenja dugotrajnih sredstava u organizaciji stambeno-komunalne djelatnosti na selu. Djevica

... Pojam amortizacije dugotrajne imovine

.1 Sastav i klasifikacija dugotrajne imovine organizacije

Materijalnu bazu poduzeća čine radna snaga i predmeti rada koji se kombiniraju u sredstva za proizvodnju. Instrumenti rada se obračunavaju u obliku dugotrajne imovine.

Stalna proizvodna sredstva su onaj dio sredstava za proizvodnju koji u cijelosti sudjeluje u nizu proizvodnih ciklusa, zadržavajući svoj puni prirodni oblik, posjeduje vrijednost i postupno je prenosi na novonastali proizvod.

Dugotrajna imovina su objekti s rokom uporabe preko 12 mjeseci, bez obzira na njihovu vrijednost.

Za računovodstvo, vrednovanje i analizu dugotrajna se imovina razvrstava prema nizu karakteristika:

Osnovna sredstva prema funkcionalnoj namjeni dijele se na osnovnu proizvodnu i osnovnu neproizvodnu. Proizvodna dugotrajna imovina uključuje sredstva koja su izravno uključena u proizvodni proces (strojevi, oprema, alatni strojevi i sl.) ili stvaraju uvjete za proces proizvodnje(industrijske zgrade, cjevovodi itd.).

Neproizvodna dugotrajna sredstva su objekti za kućanstvo i kulturu. To uključuje dječje vrtiće, medicinske ustanove, rekreacijske kampove, stambene i komunalne objekte koji se nalaze u bilanci poduzeća. Ne koriste se u proizvodnji, njihova je svrha služiti zaposlenicima poduzeća.

Prema pripadnosti, dugotrajna sredstva se dijele na vlastita i iznajmljena.

Ovisno o granama nacionalnog gospodarstva dijele se na osnovna proizvodna sredstva industrije, poljoprivrede i šumarstva, građevinarstva, prometa, trgovine itd.

U skladu sa Sveruskim klasifikatorom dugotrajne imovine, na temelju načela materijalno-prirodnog sastava, dugotrajna sredstva podijeljena su u sljedeće skupine (tablica 1).

Tablica 1 Klasifikacija dugotrajne imovine

|

Grupe dugotrajne imovine |

Grupni elementi |

|

Industrijske zgrade, skladišta, garaže i ostalo |

|

|

Konstrukcije |

Naftne bušotine, brane, nadvožnjaci, mostovi, automobilske ceste, dalekovodi, cjevovodi, kabelski komunikacijski vodovi itd. |

|

Uređaji za prijenos |

Vodovod i električna mreža; mreža grijanja, plinske mreže, tj. predmeti koji prenose razne vrste energije od motora-motora do radnih strojeva |

|

Automobili i oprema |

energetski strojevi i oprema (uređaji koji pretvaraju energiju, materijale i informacije) - radni strojevi (oprema za proizvodnju proizvoda: poljoprivredna, prometna, građevinska, trgovačka itd.) - informacijska oprema (telefon, telegrafske komunikacije, signalni uređaji, računalna tehnika , uredska oprema (računala, pisači, faksovi, itd.) |

|

vozila |

Automobili i kamioni, autobusi, avioni itd. |

|

Proizvodni i kućni inventar |

|

|

Radna i produktivna stoka |

Proizvodna stoka, bivoli, volovi, jeleni |

|

Višegodišnji zasadi |

Kapitalna ulaganja u višegodišnje nasade |

|

Ostale vrste dugotrajne imovine |

Zbirke knjižnica, arhiva, muzeja, životinje cirkusa, zooloških vrtova itd. |

Klasifikacija dugotrajne imovine neophodna je kako bi se utvrdila uloga pojedinih skupina u proizvodnom procesu, kako bi se odredili optimalni smjerovi kapitalnih ulaganja radi povećanja učinkovitosti njihovog korištenja. Budući da se na temelju tipske klasifikacije dugotrajne imovine razvija njihova klasifikacija za obračun amortizacijskih odbitaka, neophodna je i za planiranje amortizacijskog fonda, analizirajući dinamiku promjena stopa amortizacije.

U navedenoj klasifikaciji neki od elemenata dugotrajne imovine (strojevi i oprema) izravno su uključeni u proizvodni proces i stoga spadaju u aktivni dio dugotrajne imovine; ostali (industrijske zgrade i građevine) osiguravaju normalno funkcioniranje proizvodnog procesa i pasivni su dio dugotrajne imovine.

Ova podjela na aktivne i pasivne dijelove uglavnom je proizvoljna. U nizu industrija, zbog tehnoloških značajki, u aktivni dio dugotrajne imovine spadaju i određene vrste građevina, poput visokih peći u metalurgiji.

Omjer pojedinih skupina dugotrajne imovine u njihovoj ukupnoj vrijednosti je specifična struktura dugotrajne imovine koja ovisi o tehničko-ekonomskim karakteristikama djelatnosti.

Specifična struktura dugotrajne imovine različita je u djelatnostima. Primjerice, udio zgrada u ukupnoj vrijednosti dugotrajne imovine najveći je u Industrija hrane(44%), strukture - u industriji goriva (17%), prijenosni uređaji - u elektroenergetici (32%), strojevi i oprema - u poduzećima strojogradnje (45% i više).

Specifična struktura dugotrajne imovine ruske industrije prikazana je u tablici. 2.

tablica 2

Struktura vrsta dugotrajne imovine ruske industrije

|

ELEMENTI FIKSNIH SREDSTAVA |

|

|

dugotrajna sredstva – ukupno |

|

|

Od toga, glavna proizvodna sredstva |

|

|

Uključujući: |

|

|

konstrukcije |

|

|

prijenosni uređaji |

|

|

automobila i opreme |

|

|

snage i radnih strojeva i opreme |

|

|

mjernih i kontrolnih uređaja |

|

|

Računalno inženjerstvo |

|

|

vozila |

|

|

alata i inventara |

|

|

ostala dugotrajna sredstva |

Sastav i struktura dugotrajne imovine ovise o specifičnostima granske specijalizacije, o vrsti krajnji proizvodi, s razine STP-a itd.

Starosna struktura OPF-a karakterizira njihovu raspodjelu preko dobne skupine(do 5 godina; od 5 do 10 godina; od 10 do 15 godina; od 15 do 20 godina; preko 20 godina). Prosječna dob oprema se izračunava kao ponderirani prosjek.

Glavni zadatak poduzeća trebao bi biti spriječiti prekomjerno starenje OPF-a.

Prema pripadnosti, dugotrajna sredstva se dijele na: vlastita i unajmljena.

Po osnovi uporabe - za rad (u radu), u rekonstrukciji i tehničkoj preopremanju, u pričuvi (rezervi) i za konzervaciju.

Ova podjela vam omogućuje da ispravno izračunate iznos amortizacije.

Za objekte u eksploataciji naplaćuje se amortizacija za potpunu restauraciju i po potrebi se formira fond za popravke, za pričuvne objekte naplaćuje se iznos za potpunu restauraciju, a za objekte u konzervaciji amortizacija se uopće ne naplaćuje.

.2 Amortizacija dugotrajne imovine

Amortizacija karakterizira proces starenja postojeće dugotrajne imovine, kako fizički tako i ekonomski... Amortizacija dugotrajne imovine utvrđuje se i obračunava prema zgradama i građevinama, prijenosnim uređajima, strojevima i opremi, vozila, industrijska i kućanska oprema, tegleće životinje, višegodišnji nasadi koji su navršili svoju operativnu starost, nematerijalna imovina.

Amortizacija dugotrajne imovine utvrđuje se za cijelu kalendarsku godinu (bez obzira na mjesec u izvještajnoj godini kada su nabavljena ili izgrađena) prema utvrđenim normativima. Amortizacija se ne obračunava iznad 100% vrijednosti dugotrajne imovine. Obračunata amortizacija u iznosu od 100% troška objekata (stavki) koji su prikladni za daljnji rad ne može poslužiti kao osnova za otpis zbog amortizacije.

Sredstva rada su stalno uključena u proizvodne procese.

Međutim, vrijeme njihova funkcioniranja ima određena ograničenja: prije ili kasnije se troše, gube svojstva i ispadaju iz proizvodnog procesa.

Amortizacija dugotrajne imovine - djelomični ili potpuni gubitak potrošačkih svojstava i vrijednosti stalnim sredstvima, kako tijekom rada tako i tijekom neaktivnosti.

Razlikovati fizičku (materijalnu) i zastarjelost dugotrajne imovine.

Fizičko trošenje znači postupni gubitak njihovih potrošačkih svojstava oruđem rada, t.j. kvantitativne i kvalitativne karakteristike. U najvećoj mjeri, fizičko trošenje je karakteristično za opremu i transport; znatno kasnije dolazi do fizičkog propadanja zgrada i građevina.

Fizičko trošenje nastaje iz dva razloga: zbog rada strojeva i zbog nerada, kao i zbog elementarnih nepogoda. Fizičko trošenje može se djelomično nadoknaditi popravcima, rekonstrukcijom i modernizacijom. Stoga, kako bi se smanjilo fizičko trošenje, potrebno je smanjiti udio opreme u stanju mirovanja, smanjiti vrijeme za zamjenu opreme.

Zastarjelost dugotrajne imovine sastoji se u smanjenju njihove vrijednosti pod utjecajem znanstveno-tehnološkog napretka, t.j. PF koji se mogu koristiti već su ekonomski neučinkoviti. Razlikovati zastarjelost prve i druge vrste.

Zastarjelost prve vrste povezana je ne s trajanjem vijeka trajanja opreme, niti sa stupnjem njezina fizičkog propadanja. Amortizacija je povezana sa stopom tehničkog napretka, što dovodi do smanjenja troškova proizvodnje proizvoda zbog povećanja produktivnosti rada i industrije koja proizvodi nova dugotrajna sredstva, t.j. proizvodnja prethodno proizvedenih strojeva odvija se uz manje troškove rada i oni postaju jeftiniji.

Zastarjelost druge vrste povezana je s pojavom nove, produktivnije opreme proizvedene uz iste troškove, što dovodi do smanjenja relativne korisnosti zastarjelih dugotrajnih sredstava.

Trošenje može biti potpuno ili djelomično.

Kada se u potpunosti amortiziraju, dugotrajna imovina podliježe likvidaciji i zamjeni novim stavkama dugotrajne imovine.

Djelomična amortizacija - dugotrajna sredstva podliježu restauraciji putem popravaka.

Problem zastarjelosti može se riješiti provedbom niza gospodarskih i organizacijskih mjera. Prije svega, strojevi i mehanizmi moraju se koristiti uz maksimalno opterećenje kako bi se ubrzao povratak njihovog blagotvornog učinka prije početka starenja.

Zato je toliko važno skratiti vrijeme izgradnje novih objekata i vijek trajanja strojeva i opreme, kako bi se osiguralo da proizvedeni strojevi ne kasne u skladištima ili montaži.

... Vrste nošenja

Postoje dvije vrste habanja - fizičko i moralno.

Za određivanje fizičkog trošenja dugotrajne imovine koriste se dvije metode izračuna:

po opsegu rada temelji se na usporedbi stvarnog i standardnog vijeka trajanja ili opsega rada. Koeficijent fizičkog trošenja može se utvrditi samo za one objekte koji imaju određenu produktivnost (strojevi, alatni strojevi). Ovaj se koeficijent može odrediti formulom:

gdje je koeficijent fizičkog trošenja;

Broj godina koje je stroj stvarno radio;

Prosječna količina stvarno proizvedenih proizvoda u godini, prirode. jedinice;

Standardni vijek trajanja, godine;

Godišnji proizvodni kapacitet(ili standardne izvedbe) opreme, prirode. jedinice

Što se tiče vijeka trajanja, temelji se na podacima o tehničkom stanju sredstava rada ugrađenih tijekom pregleda.

Koeficijent fizičke amortizacije može se primijeniti na sve vrste dugotrajne imovine. Tada se koeficijent fizičkog trošenja određuje formulom:

Zastarjelost se očituje u gubitku ekonomske učinkovitosti i izvedivosti korištenja dugotrajne imovine do isteka razdoblja potpunog fizičkog dotrajalosti.

Zastarjelost prve vrste je smanjenje troškova strojeva ili opreme zbog smanjenja troškova njihove reprodukcije u suvremenim uvjetima. U ovom slučaju, relativna vrijednost zastarjelosti izračunava se po formuli:

![]() (3)

(3)

gdje je koeficijent zastarjelosti; - početni trošak dugotrajne imovine, rubalja;

Sukladno tome, zamjenski trošak dugotrajne imovine, rubalja.

Zastarijevanje drugog tipa posljedica je stvaranja i uvođenja u proizvodnju produktivnijih i ekonomičnijih vrsta strojeva i opreme. Zastarjelost druge vrste može biti djelomična i potpuna, a također ima i latentni oblik. Određuje se formulom:

![]() (4)

(4)

gdje i je trošak zamjene zastarjelih i modernih strojeva, rubalja; i - produktivnost (ili proizvodni kapacitet) zastarjelih i modernih strojeva, odnosno prirode. jedinice

Djelomična zastarjelost je djelomični gubitak uporabne vrijednosti i vrijednosti stroja. Njegova sve veća veličina može dovesti do upotrebe ovog stroja u drugim operacijama, gdje će i dalje biti prilično učinkovit.

Potpuna zastarjelost je potpuno oštećenje stroja u kojem je njegova daljnja uporaba neisplativa.

Latentni oblik zastarjelosti podrazumijeva prijetnju amortizacije stroja zbog odobrenja zadatka za razvoj nove, produktivnije i ekonomičnije opreme.

Računovodstvo dugotrajne imovine uvjetovano je ne samo potrebom da se zna s kojom dugotrajnom imovinom iu kojem obujmu poduzeće raspolaže, već i zahtjevima proizvodnog gospodarstva. To je zbog činjenice da udio dugotrajne imovine u ukupnom iznosu sredstava kojima poduzeće raspolaže doseže 70% ili više.

Posljedično, razvoj (stanje) njegovog gospodarstva ovisi o tome kako se koriste.

... Amortizacija dugotrajne imovine i obračun amortizacije th

Amortizacijski fond je novčani fond u kojem se akumuliraju troškovi amortizacije (amortizacije) nakon prodaje proizvoda. Njegova vrijednost ovisi o vrijednosti dugotrajne imovine, njihovom sastavu, strukturi i stopama amortizacije.

Amortizacija dugotrajne imovine i nematerijalne imovine podrazumijeva postupnu nadoknadu troškova za njihovu nabavu, izradu ili poboljšanje u okviru utvrđenih normativa amortizacijskih odbitaka. Odbici amortizacije smanjuju usklađeni bruto prihod poduzeća i ne mogu se u cijelosti ili djelomično povući u proračune ili druge centralizirane fondove bez suglasnosti poduzeća.

Neproizvodna dugotrajna sredstva također se amortiziraju prema utvrđenim stopama amortizacije, ali to ne umanjuje usklađeni bruto prihod poduzeća. Amortizacija pokriva troškove:

) stjecanje dugotrajne imovine i nematerijalne imovine za vlastitu proizvodnju;

) trošak nabave rodovne stoke;

) stjecanje, podizanje i uzgoj višegodišnjih nasada prije početka plodonošenja;

) samostalna proizvodnja dugotrajne imovine za vlastite proizvodne potrebe, uključujući i troškove plaćanja plaće radnici koji su se bavili proizvodnjom takvih dugotrajnih sredstava;

) obavljanje svih vrsta popravaka, rekonstrukcije, modernizacije i drugih vrsta poboljšanja dugotrajne imovine;

) poboljšanje kvalitete zemljišta koje nije povezano s gradnjom.

Troškovi za:

) otkup i ishrana produktivne stoke;

) uzgoj višegodišnjih nasada plodova;

) stjecanje dugotrajne imovine ili nematerijalne imovine u svrhu njihove daljnje prodaje drugim osobama ili njihovo korištenje kao sastavni dio ( sastavni dijelovi) ostala dugotrajna sredstva namijenjena daljnjoj prodaji drugim osobama;

Ne podliježu amortizaciji i izrađuju se iz odgovarajućih izvora financiranja:

Izdaci proračuna za izgradnju i održavanje uređenja i stambenih zgrada, nabavu i pohranu knjižničnih i arhivskih fondova;

Proračunski izdaci za izgradnju i održavanje javnih autocesta;

Troškovi nabave, popravka, rekonstrukcije, modernizacije i drugih poboljšanja neproizvodne imovine.

Pod pojmom "neproizvodna sredstva" treba shvatiti kapitalna sredstva koja se ne koriste u gospodarskim djelatnostima poduzeća. Takva neproizvodna imovina uključuje:

) kapitalna imovina (ili njihove strukturne komponente) koja spada u definiciju dugotrajne imovine skupine 1, uključujući imovinu u najmu.

) osnovna sredstva koja spadaju u definiciju 2. i 3. skupine dugotrajne imovine, a koja su sastavni dio.

Nalazi se ili koriste za potporu aktivnosti neproizvodne imovine koja potpada pod definiciju grupe dugotrajne imovine ili je povučena s mjesta upravljanja ekonomska aktivnost poduzeća i prenijeti na besplatno korištenje poduzeću koje ne obavlja gospodarske djelatnosti povezane s ostvarivanjem dobiti.

Međutim, amortizacija neproizvodne imovine može se provesti na teret vlastitih sredstava, poduzeća.

Dakle, amortizacija (odbici amortizacije) se prenosi na Gotovi proizvodi dio početnog (zamjenskog) troška dugotrajne imovine i nematerijalne imovine koji se samostalno kreće i akumulira u amortizacijskom fondu.

Ekonomski sadržaj amortizacije je u tome što su sredstva amortizacijskog fonda izvor naknade za dugotrajnu imovinu koja je umirovljena zbog fizičkog i moralnog trošenja, odnosno iz tog fonda dolazi do reprodukcije dugotrajne imovine.

Osim toga, budući da se amortizacijski odbici akumuliraju postupno, te se troše na obnovu dugotrajne imovine odjednom, tek nakon isteka njihovog vijeka trajanja, obračunata amortizacija do zamjene povučene dugotrajne imovine privremeno je besplatna i služi kao dodatni izvor proširene reprodukcije.

Tehnološki napredak stvara dodatne mogućnosti za proširenu reprodukciju na račun amortizacijskog fonda, budući da je ista količina novca utjelovljena u savršenijim sredstvima rada.

Stoga se povećanjem obujma dugotrajne imovine i ubrzanjem tehničkog napretka povećava uloga amortizacije kao izvora financiranja proširene reprodukcije.

Osim toga, deprecijacija je važna poluga ekonomske politike države, koja potiče tehnološki napredak, povećava opterećenje dugotrajne imovine i štedi resurse za popravke.

Stopa amortizacije glavna je poluga amortizacijske politike države. Normom se regulira stopa obrta osnovnih sredstava, a proces njihove reprodukcije se intenzivira.

U svakom razdoblju gospodarskog razvoja razina normi ne može biti ista.

Stopa amortizacije je omjer godišnjeg iznosa amortizacije i izvorne cijene sredstava rada, izražen u postocima.

Vijek trajanja ili korisni vijek je razdoblje tijekom kojeg korištenje nekretnina, postrojenja i opreme stvara prihod i služi svrhama organizacije.

Visina stope amortizacije određena je prihvaćenim standardnim vijekom trajanja različitih vrsta dugotrajne imovine. Izbor njegove vrijednosti određen je brojnim čimbenicima: tempom i smjerovima tehničkog napretka, sposobnošću proizvodnog aparata da proizvodi nove vrste opreme, odnosom potreba i resursa u različitim vrstama dugotrajne imovine itd.

Izračuni amortizacijskog razdoblja za određene vrste dugotrajne imovine uzimaju u obzir mnoge čimbenike koji odražavaju njihove specifične kvalitete i namjenu. Dakle, razdoblja amortizacije za mnoge vrste građevina i opreme u rudarskoj industriji određena su razdobljem iscrpljivanja sirovina, a za sredstva koja rade u agresivnom okruženju - razdobljem njihovog fizičkog trošenja itd.

U bivšem SSSR-u iu Ruskoj Federaciji stope amortizacije su revidirane 8 puta (osim lokalnih pojašnjenja i revizija): 1923., 1930., 1938., 1949., 1951., 1955., 1963., 1975. i 1997.

Tijekom godina revolucije i građanskog rata prekinut je proces reprodukcije dugotrajne imovine, nestao je amortizacijski fond.

Praksa obračuna amortizacije vraćena je tijekom godina NEP-a. No stope amortizacije nisu utvrđene, obračun je napravljen nasumično. Godine 1923. Vrhovni savjet narodnog gospodarstva odobrio je prve stope amortizacije, diferencirane po tri skupine osnovnih sredstava: za kamene zgrade i kapitalne građevine - 3,5%, za drvene zgrade, strojeve i opremu - 5-10%, za vozila, inventar i alati - 10-15%. Cijene su određene kao postotak izvorne cijene.

Godine 1930. odobrene su nove stope amortizacije. Njihovo glavno obilježje bilo je to što su bili diferencirani po specifičnim vrstama dugotrajne imovine, u skladu s proširenom klasifikacijom dugotrajne imovine.

Cijene su uzimale u obzir smjenu i utovar opreme. Diferencirane norme iz 1930. primjenjivale su se do 1963., iako su u maloj mjeri odražavale zastarjelost. Godine 1928. uvedene su industrijske prosječne stope amortizacije. Djelovale su uz diferencirane norme iz 1930. godine i služile su kao granica koja je određivala iznos amortizacijskog fonda za industriju i za svako poduzeće.

Raspodjela obračunatog fonda za uključivanje u trošak svake vrste proizvoda izvršena je prema normativima utvrđenim 1930. godine. Druga najvažnija značajka normativa iz 1938. je raspodjela amortizacijskih normi usmjerenih na kapitalne popravke. Formiran je ciljni fond financijskih sredstava za kapitalne popravke, zbog potrebe osiguranja ispravnog tehničkog stanja sredstava, radne snage i njihove sigurnosti.

Financiranje kapitalnih popravaka na račun troškova, provedenih prije 1938. godine, nije dalo rješenje za ove probleme.

Godine 1949., 1951. i 1955. god. prosječni industrijski normativi revidirani su praktički bez promjene opće razine normativa, koja je iznosila 5,0-5,5% vrijednosti dugotrajne imovine.

Norme za specifične industrije, kao i udio velikih popravaka. U tom se razdoblju formirao i postupno produbljivao jaz između postojećih diferenciranih normi iz 1930. i odobrenih prosječnih industrijskih normi, što je negativno utjecalo na reprodukciju osnovnih sredstava i cjelokupno gospodarstvo.

Važna prekretnica u politici amortizacije bila je izrada i uvođenje novih normi od siječnja 1963. godine.

U udio kapitalnih popravaka uključeni su troškovi srednjih popravaka i modernizacije opreme i rada. Dakle, normativi iz 1963. znatno su ubrzali promet stalnih sredstava, povećali obnoviteljski dio amortizacijskog fonda, ograničili obim kapitalnih popravaka i optimizirali cjelokupni proces reprodukcije dugotrajne imovine.

Godine 1975. pojašnjene su stope amortizacije, a potreba za revizijom bila je uzrokovana revalorizacijom dugotrajne imovine provedene 1. siječnja 1972. Kada su razjašnjeni standardi iz 1975. zadržana su osnovna načela i metodologija za izradu standarda iz 1963. godine.

Osobine ovih standarda: proširena klasifikacija, povećanje broja standarda (1780), smanjenje udjela velikih popravaka, povećanje udjela obnove.

Godine 1991. uvedene su nove stope amortizacije koje su još uvijek na snazi u Ruskoj Federaciji. Glavna značajka ovih normi je eliminacija udjela amortizacije koji se izdvaja za kapitalne popravke.

Od 1991. godine amortizacija se obračunava samo za potpunu obnovu dugotrajne imovine. Normativi za obnovu su značajno povećani, značajan dio normativa je ujednačen, posebno za opremu za obradu metala.

Od 01.01.1997. godine uspostavljena su nova pravila za postupak amortizacije prema kojima se sva imovina koja podliježe amortizaciji objedinjuje u kategorije prikazane u sljedećoj tablici 3:

Tablica 3 - Stope amortizacije, u postocima

Ekonomska uloga amortizacije je stvarna zamjena postojeće dugotrajne imovine. Stoga bi svrha ekonomske amortizacije trebala biti utvrđivanje stvarnih troškova poduzeća povezanih s potpunom reprodukcijom sredstava rada, a time i troškova proizvodnje (usluga).

Odbici amortizacije u ovom slučaju odražavaju realnu amortizaciju osnovnog kapitala u procesu proizvodnje i pripisuju se troškovima djelatnosti poslovnih subjekata.

Proizvedenu ekonomsku amortizaciju treba koristiti unutar upravljačko računovodstvo, štoviše, menadžeri poduzeća mogu sami odabrati norme i pravila obračuna.

U ekonomskoj amortizaciji, trajanje razdoblja amortizacije treba biti jednako stvarnom vijeku trajanja prije otpisa ili otuđenja određenog sredstva rada u svakom poduzeću.

Ovo razdoblje u Pravilniku (standardu) računovodstva „Osnovna imovina“ od 18. svibnja 2000. godine naziva se korisnim vijekom trajanja (radom).

Stvarni vijek trajanja prije otpisa određenog sredstva rada može biti ekonomski racionalan, što je najkorisnije za poduzeće, ili se, iz različitih razloga, može razlikovati od njega u bilo kojem smjeru.

Porezna uloga amortizacije je financijski nadoknaditi stalni kapital smanjenjem oporezive dobiti za iznos amortizacije i dobivanjem poreznog kredita.

Učinkovito korištenje amortizacije stvara financijske poticaje za razvoj znanstvenog i tehnološkog napretka. To uključuje:

) mehanizam ubrzane amortizacije, što u pravilu znači udvostručenje stope amortizacijskih odbitaka. Posljedično se prepolovljuje rok povrata, ubrzava se otuđenje starih dugotrajnih sredstava, a samim time i stimuliraju se financijska ulaganja u nova.

Čak i ako dugotrajna sredstva koja su se zbog ubrzane amortizacije isplatila nisu fizički dotrajala, njihovo zbrinjavanje omogućit će uvođenje u proizvodnju učinkovitije tehnike koja se tek javlja u kontekstu razvoja znanstveno-tehnološkog napretka.

) Porezne olakšice povezane su s obveznim i punim korištenjem amortizacije za obnovu samo za financiranje kapitalnih ulaganja (proizvodnja i stanovanje).

Samo u tom slučaju dobit za istu namjenu oslobođena je plaćanja poreza na dohodak.

) Korekcija troška dugotrajne imovine i stopa amortizacije, koju zakonski regulira država, osim obračuna inflacije i njenog izravnavanja, kao mjere financijskog učinka, predodređuje jedinstvenu tehničku politiku i preferencije u razvoju pojedinih djelatnosti i industrije.

) Poseban način obračunavanja i korištenja amortizacije za pojedinačne komercijalne strukture mala i srednja poduzeća stvaraju dodatne poticaje za nadogradnju opreme u tim poduzećima.

... Metode amortizacije

amortizacija osnovnih sredstava

U praksi upravljanja raznim zemljama koriste se slijedećim metodama amortizacija:

) pravolinijski (jednoliki);

) degresivni;

) progresivan;

) proizvodnja.

Pravocrtna amortizacija(amortizacija u jednakim iznosima za godinu): trošak nabave ili proizvodnje predmeta otpisuje se pravocrtnom metodom na temelju očekivanog korisnog vijeka trajanja nekretnine, postrojenja i opreme.

Istodobno, stopa i iznos amortizacijskih odbitaka ostaju nepromijenjeni tijekom razdoblja amortizacije.

Degresivna deprecijacija(amortizacija u opadajućim iznosima za godinu): U prvim godinama korištenja stavke, veći se iznosi troše nego u sljedećim godinama. Razlikuju se sljedeći oblici degresivne amortizacije: smanjenje preostale vrijednosti (geometrijski degresivna metoda), aritmetički degresivna (kumulativna) metoda, metode opadajućeg salda, ubrzano smanjenje preostale vrijednosti i amortizacija temeljena na smanjenim stopama koraka.

Kod geometrijski degresivne metode amortizacija se obračunava primjenom fiksnog postotka amortizacije na posljednju zaostalu vrijednost objekta (amortizacija na temelju preostale vrijednosti).

U tom slučaju amortizacijski odbici se postupno smanjuju i nikada ne dolazi do potpunog otpisa troška dugotrajne imovine. Odbici su uvijek manji od preostale vrijednosti (čak i cijene starog metala).

Prema aritmetički degresivnoj (kumulativnoj) metodi godišnji iznos amortizacije utvrđuje se kao umnožak amortiziranog troška i kumulativnog faktora.

Kumulativni faktor je omjer broja godina preostalih do kraja očekivanog korisnog vijeka trajanja nekretnine, postrojenja i opreme podijeljen s brojem godina njegova korisnog vijeka trajanja.

Za ovu metodu tipično je da se iznos godišnjih odbitaka smanjuje i do kraja razdoblja korištenja vrijednost se u potpunosti otpisuje.

Metoda opadajuće ravnoteže sastoji se u tome da se primjenjuje čvrsta stopa amortizacije, a osnovica za obračun amortizacije se održava po grupama do knjigovodstvene vrijednosti, međutim, knjigovodstvena vrijednost nije puni početni trošak na početku izvještajnog razdoblja, već rezidualna vrijednost. Konkretno, elementi ove metode trenutno se koriste u Ukrajini.

Prema metodi ubrzane amortizacije, godišnja stopa amortizacije se obračunava na temelju korisnog vijeka trajanja predmeta i udvostručuje. Godišnji iznos amortizacije utvrđuje se kao umnožak preostale vrijednosti objekta na početku izvještajne godine i godišnje stope amortizacije.

Uz gore navedene metode, metoda koja se temelji na smanjenim stopama koraka može se klasificirati kao degresivna amortizacija.

Ova metoda pretpostavlja fiksne stope amortizacije, koje se smanjuju u određenim intervalima s povećanjem korisnog vijeka trajanja objekta.

Progresivna amortizacija (amortizacija u rastućim iznosima tijekom godine): Na početku korištenja stavke, trošak se naplaćuje manje nego na kraju njezina korisnog vijeka trajanja. Amortizacija se obračunava slično kao i degresivna amortizacija, ali uz povećanje redovnog iznosa amortizacije.

Amortizacija proizvodnje (amortizacija ovisno o učinku i stupnju rada objekta): za razliku od razmatranih metoda amortizacije vezanih uz faktor vremena, kod primjene ove metode obračunava se kvota amortizacije za početnu vrijednost, ovisno o izvedbi. .

Otpis temeljem ove metode najbliži je stvarnom tehničkom smanjenju vrijednosti predmeta. Korištenje ove metode ekonomski je opravdano u slučaju značajnih fluktuacija u proizvodnji, kao i u slučaju mogućnosti određivanja obujma proizvodnje godišnje.

Gore predložene metode mogu se podijeliti na neubrzano i ubrzano.

Neubrzanu amortizaciju treba smatrati takvim sustavom njenog obračunavanja, koji će tijekom cijelog ekonomski racionalnog vijeka trajanja sredstava, rada osigurati da se akumulirani iznos amortizacijskih odbitaka podudara sa stvarnim stopama gubitka potrošačkih svojstava i vrijednosti putem rad.

Iz ovoga možemo zaključiti da trajanje razdoblja amortizacije pri korištenju neubrzane amortizacije treba biti jednako ekonomski racionalnom vijeku trajanja sredstava, rada.

Osim toga, u uvjetima visoke stope inflacije treba osigurati pravovremenu i potpunu indeksaciju dugotrajne imovine.

Uzimajući u obzir ove značajke, pravolinijski i proizvodni načini njegovog obračunavanja mogu se pripisati neubrzanoj amortizaciji.

Pravocrtna metoda usmjerena je na ujednačeno fizičko i moralno trošenje osnovnih sredstava. Ova je pretpostavka sasvim legitimna u odnosu na fizičko trošenje. Međutim, to nije slučaj sa zastarjelošću.

Zastarijevanje dugotrajne imovine u većini slučajeva se odvija ubrzano, a ne po jednoobraznoj stopi, kako je to predviđeno stopama amortizacije. Stoga poduzetnik mora imati amortizacijske odbitke koji mu pružaju mogućnost zamjene postojeće dugotrajne imovine u slučaju ubrzane zastare.

DO nedostatke pravocrtna amortizacija treba uključivati:

) namjerno fiksna stalna vrijednost razdoblja amortizacije;

) nedovoljan poticajni učinak na poboljšanje učinkovitosti korištenja osnovnog kapitala;

) mogućnost nedovoljne amortizacije zbog nedovoljnog uvažavanja utjecaja zastarjelosti;

) nedovoljno razmatranje uvjeta za unutarsmjensko korištenje osnovnog kapitala.

Ubrzanom amortizacijom treba smatrati takav sustav njenog obračunavanja i postupka revalorizacije sredstava, rada, u kojem se tijekom prvih godina ili cijelog amortizacijskog razdoblja osigurava izvanredan rast akumuliranog iznosa amortizacijskih odbitaka u odnosu na stvarna stopa gubitka potrošačkih svojstava i vrijednosti radom. Ublažuje rigidnost metoda neubrzane amortizacije.

Pod uvjetom da je razdoblje amortizacije jednako ekonomski racionalnom vijeku trajanja sredstava, rada, degresivne metode amortizacije mogu se pripisati i neubrzanim metodama. Ako poduzeće utvrdi podcijenjeni vijek trajanja sredstava, rada, sve razmatrane metode amortizacije postaju ubrzane.

Dobrovoljni odabir režima ubrzane amortizacije ima smisla. Povećane stope amortizacije vrijede samo za uspješna poduzeća.

Uspjeh upravljanja u ovom slučaju ima jasno definirana mjerila: cijena proizvoda koje poduzeće proizvodi mnogo je niža od cijene koju diktira tržište.

Drugim riječima, za poduzeće postoji rezerva za povećanje troška (zbog povećanja amortizacije) bez povećanja prodajne (velikoprodajne) cijene proizvoda.

Situacija se mijenja ako su troškovi proizvodnje u kritičnoj blizini razine cijena na tržištu. Svako povećanje troškova (u ovom slučaju zbog deprecijacije) može dovesti do rasta prodajne cijene, što obično dovodi do pada prodaje.

U takvoj situaciji poduzeća nisu zainteresirana za povećanje stope amortizacije. Štoviše, postoje slučajevi kada su poduzeća poduzela mjere za smanjenje uobičajenih stopa amortizacije. Takve su situacije nastale kada industrijska poduzeća izgubili većinu svoje knjige narudžbi (našli su se napunjeni na 20-40% kapaciteta).

Neka poduzeća su se obratila ministarstvu sa zahtjevom za zamrzavanje dijela svojih kapaciteta. U ekonomskom smislu to je značilo ukidanje režima amortizacije osnovnih sredstava. To se zove odgođena amortizacija.

Drugi slučaj neisplativosti povećanja stopa amortizacije je situacija kada se poduzeće pridržava strategije nižih cijena (u usporedbi s konkurentima).

Prednosti ubrzane amortizacije mogu se vidjeti na dva načina:

) brža reprodukcija dugotrajne imovine;

) smanjenje poreznog opterećenja poduzeća.

U tržišnom gospodarstvu potrebno je stalno pratiti konkurentnost proizvoda. Posljedično, proizvođač uvijek mora biti spreman brzo prijeći na napredniju ili ekonomičniju tehnologiju.

Proizvođač dio potreba za kapitalnim ulaganjima za to pokriva na račun amortizacijskih akumulacija, koje ubrzanom metodom amortizacije omogućuju osiguranje više od 50% cijene zamijenjene opreme samo u prve tri godine. poslovanje fiksnog kapitala.

Ubrzana amortizacija omogućuje potpunije uzimanje u obzir zastarjelosti i smanjenje mogućnosti ponovne amortizacije.

Istovremeno, politika ubrzane amortizacije važan je alat za jačanje investicijske aktivnosti poduzeća, omogućuje poticanje obnavljanja proizvoda i proizvodnog aparata.

... Analiza korištenja osnovnih sredstava u stambeno-komunalnoj djelatnosti sela. Djevica

.1 Profil organizacije

Organizacija upravljanja stambeno-komunalnim uslugama sela. Tselinny se u svojim aktivnostima rukovodi Ustavom Ruske Federacije, saveznim ustavnim zakonima, savezni zakoni i drugi regulatorni pravni akti Ruske Federacije, proračunski kod, povelja grada.

Organizacija je pravna osoba, posluje na temelju procjene prihoda i rashoda, ima osobne račune u riznici, samostalnu bilancu. Organizacija je neprofitna organizacija koja nema dobit kao svoju osnovnu djelatnost i ne raspoređuje dobivenu dobit među sudionicima.

Funkcije organizacije: samostalno obavlja financijske i gospodarske aktivnosti; zahtijeva i prima na propisan način od organa vlasti, tijela lokalne samouprave podatke potrebne za obavljanje poslova dodijeljenih Uredu. Stjecanje i iznajmljivanje dugotrajne i prometne imovine za obavljanje gospodarske djelatnosti na teret sredstava predviđenih procjenom prihoda i rashoda.

Dakle, glavna zadaća stambeno-komunalne djelatnosti je: održavanje i popravak stambeno-komunalnih usluga, obavljanje funkcija upravitelja sredstava lokalnog proračuna, vršenje kontrole nad korištenjem proračunskih sredstava, materijalno-tehnička potpora, za servisiranje i popravak. stambeno-komunalne usluge.

.2 Amortizacija dugotrajne imovine u stambeno-komunalnim uslugama Djevica

Za obavljanje statutarnih funkcija proračunske organizacije potrebna su dugotrajna sredstva (sredstva rada). Oni više puta sudjeluju u procesu proizvodnje, u dijelovima prenose svoju vrijednost na stvoreni proizvod, ne mijenjajući svoj materijalno-prirodni oblik.

Predmet dugotrajne imovine u proračunskom računovodstvu uključuje materijalne predmete koji se koriste u obavljanju poslova ustanove pri obavljanju poslova ili pružanju usluga ili za administrativne potrebe ustanove, bez obzira na vrijednost dugotrajne imovine s korisnim vijekom trajanja dužim od 12 godina. mjeseci. Dugotrajna imovina posebno uključuje stambene i nestambene prostore, građevine, strojeve i opremu, vozila, proizvodni i kućanski inventar te drugu dugotrajnu imovinu.

Kako bi se iskazala u računovodstvu, dugotrajna imovina podliježe vrednovanju po izvornoj, zamjenskoj i rezidualnoj vrijednosti. Jedinica proračunskog obračuna dugotrajne imovine je inventarna stavka. Popisna jedinica dugotrajne imovine je predmet sa svim elementima i priborom, ili zaseban strukturno zaseban predmet namijenjen obavljanju određenih samostalnih funkcija, ili zaseban skup strukturno zglobnih predmeta koji su jedinstvena cjelina i namijenjeni za obavljanje određenog posla.

Stambeno-komunalne djelatnosti sela Tselinny je osnovan u siječnju 2009. i još nije imao dugotrajnu imovinu u svojoj bilanci. Tijekom godine organizacija je povremeno obnavljala svoju materijalnu bazu. To su uglavnom računala, namještaj. bilo je potrebno stvoriti sve uvjete za normalno djelovanje organizacije. Dugotrajna imovina prebačena je iz drugih proračunskih organizacija, koja je također iskazana u imovini organizacije.

Prijem i prijenos objekata između organizacija radi uključivanja u sastav dugotrajne imovine za organizaciju primateljicu ili otuđenje nje (njih) iz sastava dugotrajne imovine za organizaciju isporuke sastavlja se u općim dokumentima u obrascu N OS-1 ( akt o prihvaćanju i prijenosu predmeta dugotrajne imovine), koji su odobrili čelnici organizacije primatelja i organizacije za isporuku i sastavljen u iznosu od najmanje dva primjerka.

Uz akt je priložena i tehnička dokumentacija vezana za ovaj objekt. Povijesni trošak dugotrajne imovine koju je institucija primila na korištenje je njihova trenutna tržišna vrijednost na dan prijema u računovodstvo.

U našoj organizaciji postoje pravila za obračun amortizacije:

amortizacija se ne naplaćuje na stavke dugotrajne imovine u vrijednosti do uključujući 3.000 RUB;

za stavke dugotrajne imovine u vrijednosti od 3.000 rubalja do uključujući 20.000 rubalja, amortizacija se naplaćuje u iznosu od 100% knjigovodstvene vrijednosti kada se predmet stavlja u pogon;

za dugotrajnu imovinu čija je vrijednost veća od 20.000 rubalja, amortizacija se naplaćuje prema stopama izračunatim prema utvrđenom postupku.

Dakle, za dugotrajnu imovinu vrijednu, na primjer, 5000 rubalja. amortizacija se mora naplatiti jednom, a trošak od 25.000 rubalja. - mjesečno tijekom cijelog korisnog vijeka, raspoređujući godišnji iznos amortizacije po mjesecima.

Metoda amortizacije koja se koristi u organizaciji je linearna, t.j. troškovi amortizacije obračunavaju se po istoj stopi izvornog troška dugotrajne imovine.

U ožujku 2009. kupljeno je računalo (uključeno) po cijeni od 25.000 rubalja. U skladu s Uputom o proračunskom računovodstvu, amortizacija imovine u vrijednosti od preko 20.000 rubalja. obračunava mjesečno od 1. dana u mjesecu koji slijedi nakon mjeseca prijema nekretnine na računovodstvo. Dakle, amortizacija se naplaćuje od 1. travnja. Računalo prema klasifikaciji pripada drugoj amortizacijskoj skupini, a rok uporabe je od 2 do 3 godine uključujući, t.j. maksimalno razdoblje je bilo 3 godine.

Godišnja stopa amortizacije je: 1/3 godine * 100% = 33,33%.

Godišnji iznos amortizacije bit će: 25.000 * 33,33% = 8.332,5 rubalja.

Na mjesečnoj razini moramo amortizirati u iznosu od 1/12 godišnjeg iznosa, t.j. 8 332,5 / 12 mjeseci = 694,38 rubalja.

V moderno društvo nemoguće je uspostaviti bez informacijske tehnologije učinkovit rad upravljačku strukturu, povećati brzinu obrade i donošenja odluka te smanjiti vjerojatnost menadžerskih pogrešaka. Novi gospodarski uvjeti zahtijevaju uvođenje suvremene računalne tehnologije i obradu računovodstvenih i financijskih informacija.

Za to je potrebno unijeti samo početni trošak objekta, naziv objekta, datum puštanja u rad, količinu, odrediti OKOF i način amortizacije, ostalo radi i izračunava samo računalo.

Kao rezultat toga, ispada da je iznos amortizacije za deset mjeseci iznosio 6943, 80 rubalja. Tako će se amortizacija nastaviti još 26 mjeseci, a nakon isteka roka u ožujku 2012. cjelokupni trošak računala bit će otplaćen u cijelosti. U slučaju besplatnog prijenosa, dugotrajna sredstva se prenose po njihovoj knjigovodstvenoj vrijednosti.

Strani primateljici prenosi se i iznos amortizacije akumuliran do trenutka prijenosa. Amortizacija većine dugotrajne imovine iznosi 100% za grupe dugotrajne imovine kao što su strojevi i oprema, proizvodnja i inventar kućanstva.

Za ove skupine dugotrajne imovine rezidualna vrijednost je nula, stoga se mogu otpisati kako se istroše, a dok dugotrajna sredstva i dalje rade. Obračun amortizacije prestaje od 1. dana u mjesecu koji slijedi nakon mjeseca u kojem je nekretnina u cijelosti otpisana.

Stambeno-komunalne usluge kao neprofitna organizacija, godišnje donosi statističko izvješće "Podaci o raspoloživosti i kretanju dugotrajne imovine" (f. br. 11 (kratko)). U procesu analize utvrđuje se sastav, struktura i dinamika dugotrajne imovine. Povećanje dugotrajne imovine može nastati kako zbog povećanja njihovog broja, tako i zbog povećanja njihove vrijednosti kao rezultat revalorizacije.

Prema dobivenim podacima proizlazi da je primitak dugotrajne imovine zbog stjecanja rabljenih dugotrajnih sredstava iznosio veći trošak od 69657 tisuća rubalja od tek stečenih, od čega su zgrade nabavljene u iznosu od 68190 tisuća rubalja.

Zaključak

Rad na kolegiju se bavio pitanjima koja se odnose na amortizaciju i amortizaciju. Tijekom seminarski rad otkrivena je ekonomska bit amortizacije. Opisane su različite metode obračunavanja, kao što su: uniformna (linearna) metoda; metoda ubrzane (nelinearne) amortizacije; kumulativna metoda ("metoda zbroja brojeva"); metoda smanjivanja ravnoteže.

Vidim najbolju metodu za izračun ubrzane amortizacije. omogućuje vam brzo vraćanje sredstava utrošenih na nabavu dugotrajne imovine i stjecanje novih, modernijih. Ta je činjenica osobito važna kada se znanstveni i tehnološki napredak posebno brzo uvodi u naš život, donoseći novu opremu i visoko učinkovite tehnologije.

Što se tiče habanja, ono može biti fizičko i moralno. Amortizacija je pokrivena troškovima amortizacije. Svako poduzeće mora odbiti dio mjesečnog iznosa Novac primljeni od prodaje gotovih proizvoda u amortizacijski fond.

Osnovna proizvodna sredstva čine značajan dio bogatstva zemlje. Financijski uspjeh svakog poduzeća može se postići pod uvjetom dobrog tehničkog stanja njegove proizvodne baze, pravovremene tehničke preopreme proizvodnje i obnove dugotrajne imovine. Ako uzmemo, na primjer, zapadne zemlje, onda se tamo dugotrajna sredstva obnavljaju svakih 5-10 godina, zbog čega proizvodne tvrtke, tvornice povećavaju obim proizvodnje i izvoz.

Kod nas je sve drugačije, mnoge tvornice miruju a samo neke rade, jer u osnovi je sva oprema zastarjela ili Dugo vrijeme se ne koristi, stoga je naša produktivnost znatno niža nego u zapadnim zemljama. Cjelovitije i racionalnije korištenje dugotrajne imovine doprinosi poboljšanju svih tehničkih i ekonomskih pokazatelja, povećanju produktivnosti rada i povećanju proizvodnje.

Za uspješno poslovanje svakog poduzeća od presudne važnosti mora biti obnova i učinkovitost korištene opreme i tehnologije. Samo stalna obnova dugotrajne imovine omogućit će poduzećima proizvodnju konkurentnih proizvoda, zadovoljavanje potražnje koja se brzo mijenja i prilagođavanje uvjetima tržišnog natjecanja.

Za uspješno obavljanje proizvodnih aktivnosti poduzeća moraju tražiti moguće izvore financiranja za obnovu proizvodnih sredstava.

Zadaća proračunske organizacije za računovodstvo dugotrajne imovine je kontrola njihove dostupnosti i sigurnosti od trenutka kupnje do trenutka odlaganja u mjestima njihovog poslovanja i za financijski odgovorne osobe; točan i pravovremen obračun amortizacije; nadzor nad pravilnim i učinkovitim korištenjem sredstava za obnovu, modernizaciju i popravak dugotrajne imovine; dobivanje podataka za izradu statističkih i računovodstvenih izvješća o raspoloživosti i kretanju dugotrajne imovine.

U suvremenim uvjetima amortizacijski su odbici glavni izvor financiranja kapitalnih ulaganja u razvijenim zemljama.

Stoga država često dopušta poduzećima ubrzanje amortizacije, što omogućuje, na temelju visokih stopa amortizacije, brzo otpisivanje vrijednosti dugotrajne imovine, tijekom nekoliko godina.

Obično je dopuštena ubrzana amortizacija za aktivni dio dugotrajne imovine. Međutim, to može rezultirati ne samo brzom obnovom osnovnog kapitala, već i povećanjem onog dijela troškova proizvodnje koji pada na troškove amortizacije.

Analizirajući rezultate obračuna amortizacijskih odbitaka različitim metodama, može se doći do sasvim određenih zaključaka.

Ubrzana amortizacija razlikuje se od ostalih metoda po napuhanim stopama amortizacije.

Očito je da podcijenjene stope amortizacijskih odbitaka usporavaju obnavljanje sredstava, rada, usporavaju tehnički napredak, a precijenjene stope, naprotiv, dovode do ubrzane zamjene opreme.

Oni. preporučljivo je primijeniti ubrzanu amortizaciju aktivnog dijela dugotrajne imovine ako je potrebno restrukturirati i modernizirati dugotrajnu imovinu organizacije.

Može se reći da je svrha ove politike poticanje ulaganja.

Međutim, treba imati na umu da je precjenjivanje odbitaka amortizacije jednako kratkoročnom povećanju troškova i smanjenju profitabilnosti poduzeća. Stoga se u praksi često koristi metoda linearne amortizacije.

Proporcionalna metoda, pak, može biti kompromisno rješenje pri odabiru između linearne i ubrzane metode.

Općenito, društveno-ekonomski napredak društva uvelike ovisi o politici deprecijacije koja se vodi u zemlji.

Za uspješno obavljanje proizvodnih aktivnosti poduzeća moraju tražiti moguće izvore financiranja za obnovu proizvodnih sredstava.

Bibliografija

1. Aktualni problemi suvremenog menadžmenta i ekonomije: međusveučilišni. sub. znanstvenim. tr. / Ed. S. D. Ilyenkova. - M .: INION RAM, 2008 .-- 164 str.

Računovodstvo: Udžbenik. - 2. izd., vlč. I dodati. - M .: INFRA -M, 2000.

Računovodstveni financijski tschet: Udžbenik / E.V. Akchurina, L.P. Solodko. - M .: Izdavačka kuća "Ispit", 2004.

Građanski zakonik Ruske Federacije. Dio 1.2. - M., 2010.

Makarenko M.V., Makhalina O.M. Upravljanje proizvodnjom: Udžbenik za sveučilišta. - M .: Izdavačka kuća PRIOR, 2007.

Udio vozila - automobili, autobusi, električni automobili, željeznički vagoni itd. - povećao se s 2% na 14%. U sastavu dugotrajne imovine uzimaju se u obzir samo oni alati, proizvodnja i inventar kućanstva, koji služe više od jedne godine i koštaju više od milijun rubalja. po jedinici prije revalorizacije 1. siječnja 1996. (nakon denominacije - 1000 rubalja). Ostatak se klasificira kao obrtni kapital.

Radna goveda (konji, bikovi, volovi, deve i dr.) izdvojena su u posebnu skupinu od 1996. godine. Dugotrajna sredstva uključuju i proizvodnu stoku - odrasle životinje koje proizvode proizvode i potomstvo (krave, ovce, krmače i dr.). Troškovi mlade stoke i tovljenika uključeni su u obrtna sredstva poljoprivrednih poduzeća. Dugotrajna imovina uključuje višegodišnje nasade: voćnjake, bobičasta polja, šumske zaklone pojaseve.

Specifična struktura dugotrajne imovine značajno se razlikuje po sektorima i sferama gospodarstva, kao i prema njihovim djelatnostima. Tako u elektroprivredi glavni udio zauzimaju prijenosni uređaji (32%) i energetski strojevi i oprema (33%); u industriji goriva više od polovice vrijednosti dugotrajne imovine otpada na strukture (58%); u strojarskoj industriji više od 45% zauzimaju strojevi i oprema; u lakoj industriji, zgrade dugo vremena čine 42% vrijednosti sredstava, uključujući u industriji odjeće - 60%.

Progresivnost promjena u vrsti strukture proizvodnih sredstava izražava se povećanjem njihovog udjela aktivni dio, tj. sredstva rada izravno uključena u stvaranje proizvoda (strojevi, oprema, vozila, instrumenti, inventar itd.). DO pasivni dio fondovi u pravilu obuhvaćaju prve dvije skupine: zgrade i građevine, t.j. sredstva koja osiguravaju uvjete za provedbu procesa proizvodnje. Što je veći udio aktivnog dijela sredstava, to poduzeće ima više mogućnosti za povećanje proizvodnje. Podjela dugotrajne imovine na aktivne i pasivne dijelove uglavnom je proizvoljna. Često se poboljšanje proizvodnje sastoji u povećanju cijene konstrukcija ili prijenosnih uređaja, što dovodi do progresivnih promjena u tehnološki proces... U mnogim industrijama (proizvodnja nafte, proizvodnja plina itd.), strukture i prijenosni uređaji su najaktivniji dio fondova.

Dinamika specifične strukture dugotrajne imovine vrlo je inertna. U stabilnoj ekonomiji ona se polako mijenja. Dakle, u proteklih 50 godina, u industriji bivšeg SSSR-a, bilo je praktički isto. Omjer aktivnih i pasivnih dijelova malo se promijenio, uglavnom zbog toga što je ogroman protok ulaganja u industriju usmjeren na stvaranje novih poduzeća, duplicirajući uglavnom postojeću strukturu i tehnološke procese.

Struktura stalnih sredstava industrije u modernoj Rusiji značajno se razlikuje od omjera pojedinih skupina koji su se razvili u sovjetsko vrijeme. To se prije svega odnosi na nagli pad udjela strojeva i opreme te povećanje specifična gravitacija vozila i druga dugotrajna sredstva. Pasivni dio sredstava neznatno je porastao. Ove promjene u funkcionalno-specifičnoj strukturi dugotrajne imovine ne mogu se smatrati pozitivnim. Naravno, tijekom ovih godina došlo je do stvarnog pada proizvodnih kapaciteta niza industrija, prodaje dijela strojnog parka drugim sektorima gospodarstva. Istodobno, na oštru promjenu strukture vrsta utjecala je tekuća revalorizacija dugotrajne imovine i primijenjeni sustav višesmjernih indeksa.

Dakle, dugotrajna sredstva su dio proizvodnih sredstava koji je materijalno utjelovljen u sredstvima rada, dugo zadržava svoj prirodni oblik, trošak u dijelovima prenosi na proizvode i nadoknađuje se tek nakon nekoliko proizvodnih ciklusa.

2 VRSTE NOŠENJA OPF-a

Amortizacija karakterizira proces starenja postojeće dugotrajne imovine, kako fizički tako i ekonomski. Amortizacija dugotrajne imovine utvrđuje se i obračunava prema zgradama i građevinama, prijenosnim uređajima, strojevima i opremom, vozilima, proizvodnoj i kućanskoj opremi, teglećim životinjama, višegodišnjim zasadima koji su navršili radnu dob, nematerijalnim sredstvima.

Amortizacija dugotrajne imovine utvrđuje se za cijelu kalendarsku godinu (bez obzira na mjesec u izvještajnoj godini kada su nabavljena ili izgrađena) prema utvrđenim normativima. Amortizacija se ne obračunava iznad 100% vrijednosti dugotrajne imovine. Obračunata amortizacija u iznosu od 100% troška za objekte (stavke) koji su pogodni za daljnji rad ne može poslužiti kao osnova za otpis zbog dotrajalosti.

Postoje dvije vrste habanja - fizičko i moralno.

Fizičko trošenje je promjena mehaničkih, fizikalnih, kemijskih i drugih svojstava materijalnih predmeta pod utjecajem procesa rada, prirodnih sila i drugih čimbenika. U ekonomskom smislu, fizičko trošenje je gubitak izvorne uporabne vrijednosti zbog dotrajalosti, dotrajalosti i zastarjelosti. Za određivanje fizičkog trošenja dugotrajne imovine koriste se dvije metode izračuna:

Opseg rada temelji se na usporedbi stvarnog i standardnog vijeka trajanja ili opsega rada. Koeficijent fizičkog trošenja može se postaviti samo za one objekte koji imaju određenu produktivnost (strojevi, alatni strojevi). Ovaj se koeficijent može odrediti formulom:

gdje  - koeficijent fizičkog istrošenosti;

- koeficijent fizičkog istrošenosti;

- broj stvarno odrađenih godina stroja;

- broj stvarno odrađenih godina stroja;

- prosječni volumen stvarno proizvedenih proizvoda za godinu, prirode. jedinice;

- prosječni volumen stvarno proizvedenih proizvoda za godinu, prirode. jedinice;

- standardni vijek trajanja, godine;

- standardni vijek trajanja, godine;

- godišnji proizvodni kapacitet (ili standardna produktivnost) opreme, priroda. jedinice

- godišnji proizvodni kapacitet (ili standardna produktivnost) opreme, priroda. jedinice

Što se tiče vijeka trajanja, temelji se na podacima o tehničkom stanju sredstava rada, ugrađenih tijekom ispitivanja. Koeficijent fizičke amortizacije može se primijeniti na sve vrste dugotrajne imovine. Tada se koeficijent fizičkog trošenja određuje formulom:

gdje  - koeficijent zastarjelosti;

- koeficijent zastarjelosti;

- početni trošak dugotrajne imovine, rubalja;

- početni trošak dugotrajne imovine, rubalja;

- odnosno zamjenski trošak dugotrajne imovine, rubalja.

- odnosno zamjenski trošak dugotrajne imovine, rubalja.

Zastarijevanje drugog tipa posljedica je stvaranja i uvođenja u proizvodnju produktivnijih i ekonomičnijih vrsta strojeva i opreme. Zastarjelost druge vrste može biti djelomična i potpuna, a također ima i latentni oblik. Određuje se formulom:

|

|

,

,gdje  i - trošak zamjene zastarjelih i modernih strojeva, rubalja;

i - trošak zamjene zastarjelih i modernih strojeva, rubalja;

i

i  - produktivnost (ili proizvodni kapacitet) zastarjelih i modernih strojeva, odnosno prirode. jedinice

- produktivnost (ili proizvodni kapacitet) zastarjelih i modernih strojeva, odnosno prirode. jedinice

Djelomična zastarjelost je djelomični gubitak uporabne vrijednosti i vrijednosti stroja. Njegova sve veća veličina može dovesti do upotrebe ovog stroja u drugim operacijama, gdje će i dalje biti prilično učinkovit. Potpuna zastarjelost je potpuna amortizacija stroja u kojoj je njegova daljnja uporaba neisplativa. Latentni oblik zastarjelosti podrazumijeva prijetnju amortizacije stroja zbog činjenice da je odobren zadatak za razvoj nove, produktivnije i ekonomičnije opreme.

Računovodstvo dugotrajne imovine uvjetovano je ne samo potrebom da se zna s kojom dugotrajnom imovinom iu kojem obujmu poduzeće raspolaže, već i zahtjevima proizvodnog gospodarstva. To je zbog činjenice da udio dugotrajne imovine u ukupnom iznosu sredstava kojima poduzeće raspolaže doseže 70% ili više. Posljedično, razvoj (stanje) njegovog gospodarstva ovisi o tome kako se koriste.

3 EKONOMSKA SUŠTINA PRIGUŠIVANJA OPF-a I STOPA PRIGUŠIVANJA

Fond za potonuće- Riječ je o fondu sredstava u kojem se akumuliraju troškovi amortizacije (amortizacije) nakon prodaje proizvoda. Njegova vrijednost ovisi o vrijednosti dugotrajne imovine, njihovom sastavu, strukturi i stopama amortizacije.

Amortizacija dugotrajne imovine i nematerijalne imovine podrazumijeva postupnu nadoknadu troškova za njihovu nabavu, izradu ili poboljšanje u okviru utvrđenih normativa amortizacijskih odbitaka. Odbici amortizacije smanjuju usklađeni bruto prihod poduzeća i ne mogu se u cijelosti ili djelomično povući u proračune ili druge centralizirane fondove bez suglasnosti poduzeća.

Neproizvodna dugotrajna sredstva također se amortiziraju prema utvrđenim stopama amortizacije, ali to ne umanjuje usklađeni bruto prihod poduzeća. Amortizacija pokriva troškove:

stjecanje dugotrajne imovine i nematerijalne imovine za vlastitu proizvodnju;

troškovi nabave rodovne stoke;

stjecanje, podizanje i uzgoj višegodišnjih nasada prije početka plodonošenja;

samostalnu proizvodnju dugotrajne imovine za vlastite proizvodne potrebe, uključujući troškove isplate plaća zaposlenicima koji su bili angažirani u proizvodnji takvih dugotrajnih sredstava;

obavljanje svih vrsta popravaka, rekonstrukcije, modernizacije i drugih vrsta poboljšanja dugotrajne imovine;

poboljšanje kvalitete zemljišta koje nije povezano s gradnjom.

Troškovi za:

otkup i tov produktivne stoke;

uzgoj višegodišnjih nasada plodova;

Amortizacija dugotrajne imovine utvrđuje se i obračunava prema zgradama i građevinama, prijenosnim uređajima, strojevima i opremom, vozilima, proizvodnoj i kućanskoj opremi, teglećim životinjama, višegodišnjim zasadima koji su navršili radnu dob, nematerijalnim sredstvima.

Amortizacija dugotrajne imovine utvrđuje se za cijelu kalendarsku godinu (bez obzira na mjesec u izvještajnoj godini kada su nabavljena ili izgrađena) prema utvrđenim normativima.

Amortizacija se ne obračunava iznad 100% vrijednosti dugotrajne imovine. Obračunata amortizacija u iznosu od 100% troška objekata (stavki) koji su pogodni za daljnji rad ne može poslužiti kao osnova za otpis zbog potpune amortizacije.

Postoje dvije vrste habanja - fizičko i moralno.

Fizičko trošenje je promjena mehaničkih, fizikalnih, kemijskih i drugih svojstava materijalnih predmeta pod utjecajem procesa rada, prirodnih sila i drugih čimbenika. U ekonomskom smislu, fizičko trošenje je gubitak izvorne uporabne vrijednosti zbog dotrajalosti, dotrajalosti i zastarjelosti.

Fizičko trošenje posljedica je sljedećih čimbenika:

1) Operativni - povezan s proizvodnjom i potrošnjom neke stavke dugotrajne imovine

2) Utjecaj prirodnih sila, koje se izražavaju u koroziji, vremenskim utjecajima, ispiranju materijala itd.

Zastarjelost se očituje u gubitku ekonomske učinkovitosti i izvedivosti korištenja dugotrajne imovine do isteka razdoblja potpunog fizičkog dotrajalosti. Zastarjelost je dvije vrste.

- Prva vrsta zastarjelosti je da sredstva za rad gube dio vrijednosti uslijed smanjenja troškova reprodukcije sličnih. U suštini, to je razlika između originalne i zamjenske cijene.

- Bit druge vrste zastarjelosti je smanjenje troška dugotrajne imovine, kao posljedica pojave ekonomičnijih i produktivnijih strojeva i opreme.

Djelomična zastarjelost je djelomični gubitak uporabne vrijednosti i vrijednosti automobila. Njegova sve veća veličina može dovesti do upotrebe ovog stroja u drugim operacijama, gdje će i dalje biti prilično učinkovit.

Potpuna zastarjelost je potpuna amortizacija stroja, što njegovu daljnju upotrebu čini neisplativim.

Latentni oblik zastarjelosti podrazumijeva prijetnju amortizacije stroja zbog odobrenja zadatka za razvoj nove, produktivnije i ekonomičnije opreme.

Predmetni rad: Izgledi za razvoj elektroničkog novca u Rusiji Cirkulacija elektroničkog novca

Predmetni rad: Izgledi za razvoj elektroničkog novca u Rusiji Cirkulacija elektroničkog novca Trenutna kontrola kvalitete tijekom cijelog procesa proizvodnje vina

Trenutna kontrola kvalitete tijekom cijelog procesa proizvodnje vina Upravljanje reputacijom: suvremeni pristupi i tehnologije

Upravljanje reputacijom: suvremeni pristupi i tehnologije Podaci o Katedri za ekonomske odnose Udžbenici i nastavna sredstva izdana u inozemstvu

Podaci o Katedri za ekonomske odnose Udžbenici i nastavna sredstva izdana u inozemstvu Izvješće o praksi u reklamnoj agenciji

Izvješće o praksi u reklamnoj agenciji Najmlađi i najuspješniji poslovni ljudi na svijetu

Najmlađi i najuspješniji poslovni ljudi na svijetu Nova obećavajuća zanimanja: tko biti u 21. stoljeću Profesije koje su se pojavile u 20. 21. stoljeću

Nova obećavajuća zanimanja: tko biti u 21. stoljeću Profesije koje su se pojavile u 20. 21. stoljeću